421 Ve 454 Sıra No Lu Vergi Usul Kanunu Genel Tebliğler

Vergi Usul Kanunu Genel Tebligi Sira No 454 Nde Degisiklik Yapilmasina Dair Teblig Mustafa Sarlak Malatya Hedef Mali Musavirlik Ve Denetim

Vergi Usul Kanunu Genel Tebligi Sira No 454 Alomaliye Com

30 Soruda E Fatura Ve E Defter Uygulamasi Fitsolutions Com Tr Ppt Indir

2

Vuk Teblig Taslagi Ile De Hali Hazirda 421 Ve 454 Sira No Lu Vergi Usul Kanunu Genel Tebligleri Kapsami Nedir Tetra Blog

2

496 497 ve 498 nolu tebliğler.

421 ve 454 sıra no lu vergi usul kanunu genel tebliğler. 5510 sosyal sigortalar ve genel sağlık sigortası kanunu yürürlük. 25 07 2017 maliye bakanlığı gelir i̇daresi başkanlığı ndan. Mali mühür ve nitelikli elektronik sertifikayı. 459 nde değişiklik yapılmasına dair tebliğ sıra no.

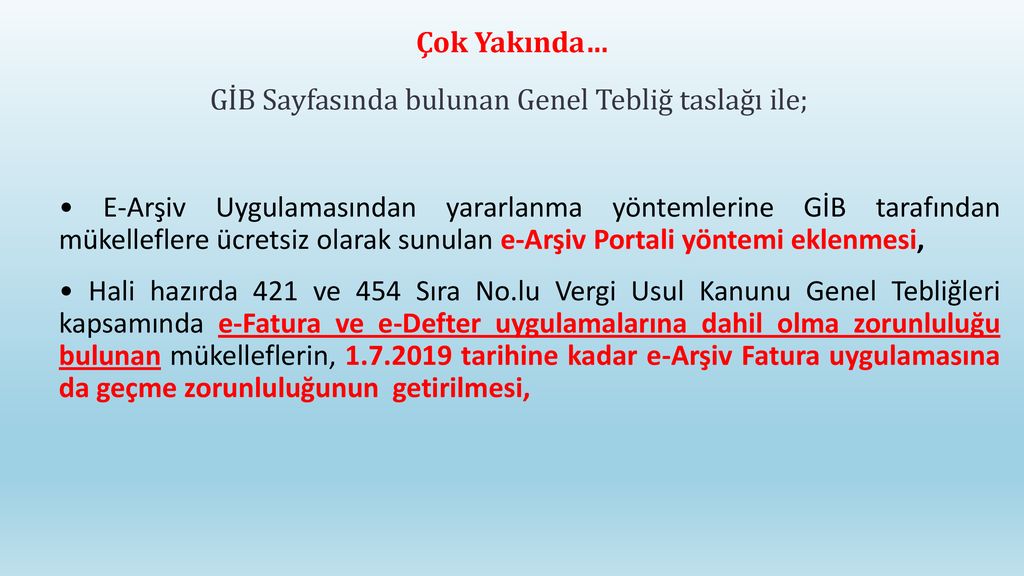

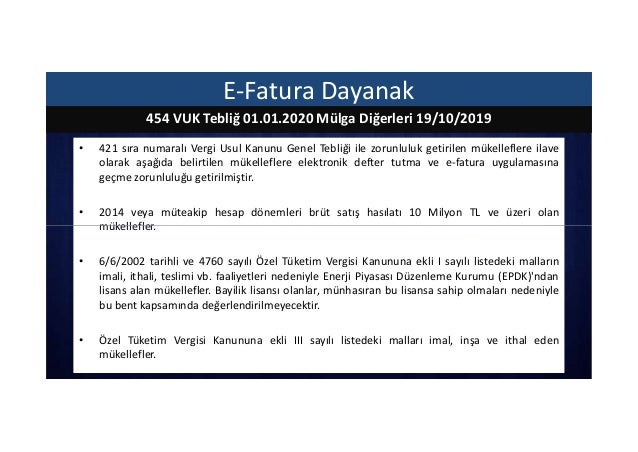

Bu hüküm uyarınca ikmalen re sen veya idarece yapılan tarhiyatlar dolayısıyla kesinleşen vergi ve cezalar ile vadesi geçtiği halde ödenmemiş vergi ve cezaların açıklanmasına ilişkin usuller 27 1 2001 tarihli ve 24300 sayılı resmî gazete de yayımlanan vergi usul kanunu genel tebliği sıra no. 04 şubat 2010 tarihli resmi gazete. Vuk tebliğ taslağı ile hali hazırda 421 ve 454 sıra no lu vergi usul kanunu genel tebliğleri kapsamında e fatura ve e defter uygulamalarına dahil olma zorunluluğu bulunan mükelleflere 1 7 2019 tarihine kadar e arşiv fatura uygulamasına da geçme zorunluluğu getirilmektedir. Bilindiği üzere 213 sayılı vergi usul kanununun 1 148 149 ve mükerrer 257 nci maddelerinin bakanlığımıza verdiği yetkiye dayanılarak 350 2 sıra no lu vergi usul kanunu genel tebliğiyle bilanço esasına göre defter tutan mükelleflerin belirli bir haddi aşan mal ve hizmet alımlarını mal ve.

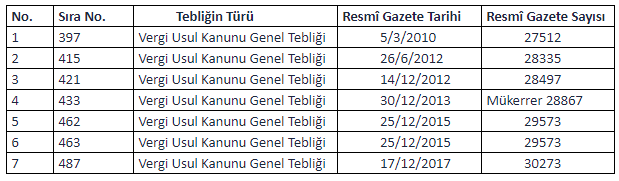

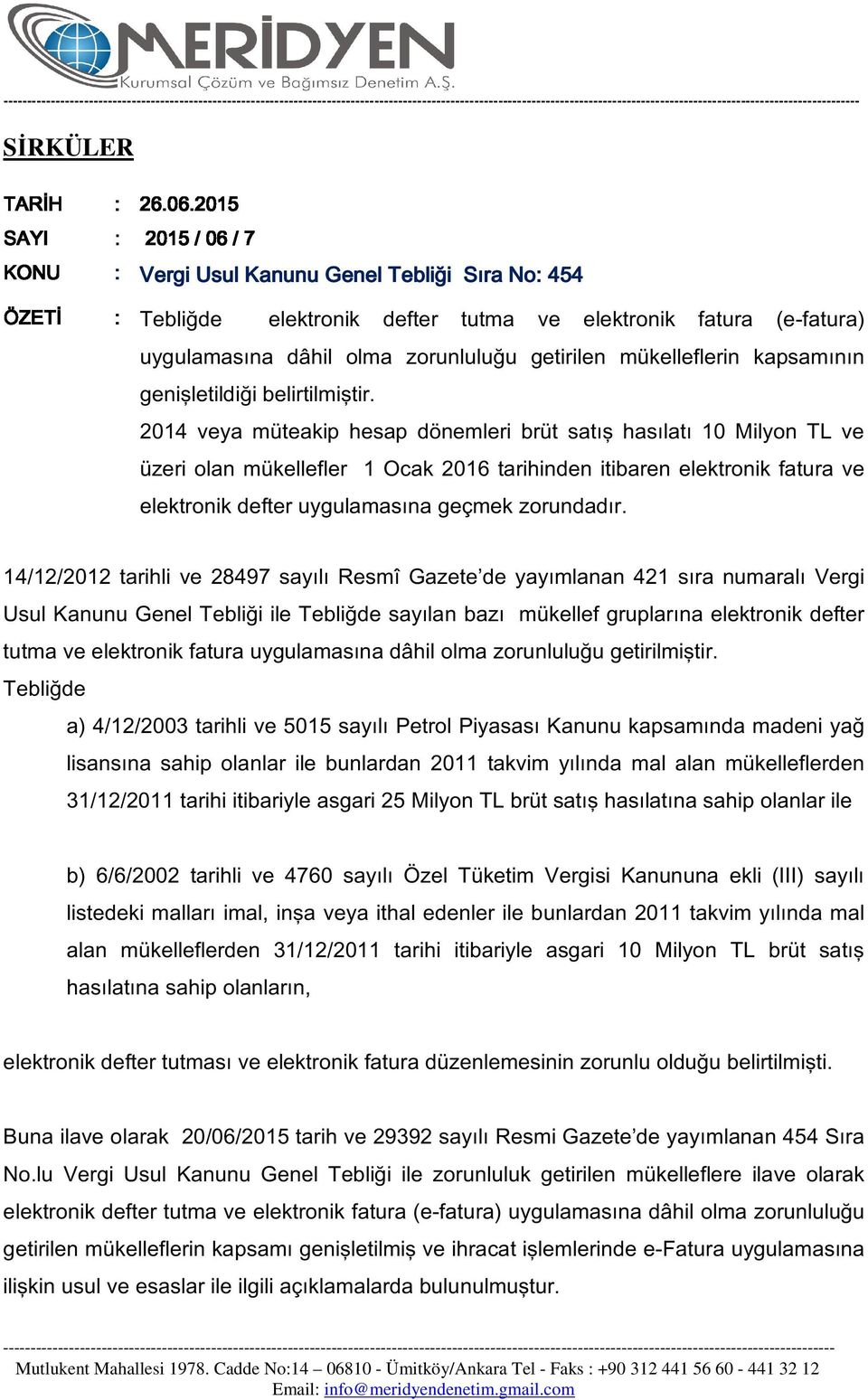

14 12 2012 tarih ve 28497 sayılı resmi gazetede yayımlanan 421 sıra no lu vergi usul kanunu genel tebliği ile 20 06 2015 tarih ve 29392 sayılı resmi gazetede yayımlanan 454 sıra no lu vergi usul kanunu genel tebliğinde belirtilen açıklamalara göre elektronik defter ve elektronik fatura uygulamalarına dahil olma zorunluluğu. Madde 4 1 20 4 1976 tarihli ve 15565 sayılı resmî gazete de yayımlanan 130 sıra no lu vergi usul kanunu genel tebliği ve 27 12 1998 tarihli ve 23566 sayılı resmî gazete de yayımlanan 217 seri no lu gelir vergisi genel tebliği gereğince değerleme günü itibarıyla hazine ve maliye bakanlığınca kurların ilan. Vergi usul kanunu genel tebliği sıra no. 14 12 2012 tarihli ve 28497 sayılı resmî gazete de yayımlanan 421 sıra no lu vergi usul kanunu genel tebliği kapsamında başkanlıktan saklama hizmeti verme izni almış mükellefi elektronik sertifika.

4 1 1961 tarihli ve 213 sayılı vergi usul kanununun mükerrer 257 ile mükerrer 242 nci maddelerinin maliye bakanlığına verdiği yetkiye istinaden 14 12 2012 tarihli ve 28497 sayılı resmî gazete de yayımlanan 421 sıra numaralı vergi usul kanunu genel tebliği ile zorunluluk getirilen mükelleflere ilave olarak elektronik defter. 01 06 2008 5510 sosyal sigortalar ve genel sağlık sigortası kanunu. 293 ile tespit edilmiştir. Elektronik saklama hizmeti veren kurum.

Hali hazırda 421 ve 454 sıra no lu vergi usul kanunu genel tebliğleri kapsamında e fatura ve e defter uygulamalarına dahil olma zorunluluğu bulunan mükelleflerin 1 7 2019 tarihine kadar e arşiv fatura uygulamasına da geçme zorunluluğunun getirildi. Mevzuat vergi usul kanunu genel tebliği sıra no.

I Elektronik Fatura Ii Elektronik Defter Iii Ppt Indir

Https Www Asmmmo Org Tr Userfiles Others Files Mvzt Gh Tt Vuk 433 D Pdf

Sġrkuler No 19 2015 ġstanbul Konu E Fatura Ve E Defter Uygulamasina ġligkin Bazi Degigiklikler Yapildi Pdf Ucretsiz Indirin

Gelir Idaresi Baskanligindan Teblig Taslaklarin

Http Dengeakademi Com Files Article 0cgzm636120386220007261 Pdf

E Ticaret Sirketlerinde Vergisel Yukumlulukler Ppt Indir

Http Www Pozitifdenetim Com Upload Sirkulerdosya 77 Elektronik Ortamda Duzenlenen Belgelerle Ilgili Duzenlemeler Yapilan Vergi Usul Kanunu Genel Tebligi Sira No 509 Yayimlandi15fb8189 44c3 4ad3 Aeed 76e1defb77a5 Pdf

Konu 25 Aralik 2015 Tarihli Ve Sayili Resmi Gazete De Yayimlanan Vergi Usul Kanunu Genel Tebligleri Pdf Ucretsiz Indirin

2

Vergi Usul Kanunu Genel Tebligi Sira No 509

E Arsiv Fatura Ve Okc Bildirimi

Https Dengeakademi Com Files Circular 1721 Pdf

E Fatura Uygulamasi Muhittin Dogruyol Yeminli Mali Musavir Ppt Indir

Vergi Usul Kanunu Genel Tebligi Sira No 415 Nde Degisiklik Yapilmasina Dair Teblig Sira No 446 Pdf Free Download

2

2

2

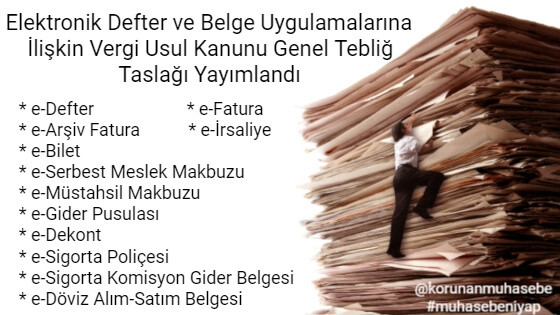

Elektronik Defter Ve Belge Uygulamalarina Iliskin Genel Tebliglerin Birlestirilmesi Amaciyla Vergi Usul Kanunu Genel Teblig Taslagi

E Fatura Orhan Ocal In Blogu

2

E Fatura E Arsiv E Defter Ve Diger Uygulamalarda Sartlar Yeniden Belirlendi Muhasebe Web

2019 Yili E Fatura E Defter E Arsiv E Irsaliye Limit Ve Gecis Tarihleri Teblig Taslaklari Guncellendi Muhasebetl Com

E Ticaret Sirketlerinde Vergisel Yukumlulukler Ppt Indir

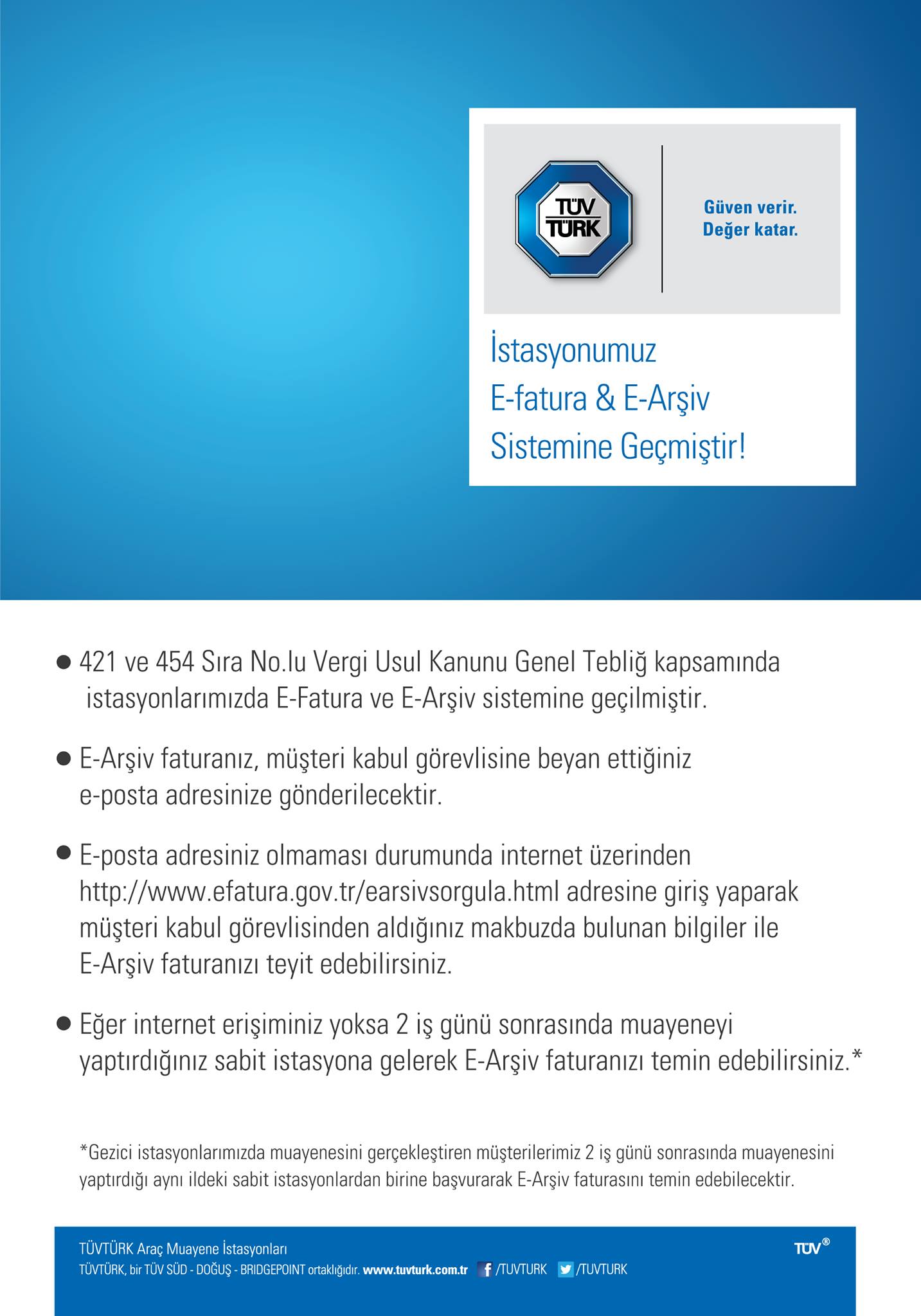

Istasyonlarimiz E Fatura Ve E Arsiv Sistemine Gecmistir Koyuncu Tasit Muayene Istasyonlari

Elektronik Defter Ve Belge Uygulamalarina Iliskin Taslak Hazirlanmistir

Sirkuler Vergi Usul Kanunu Genel Tebligi Sira No 421 Yayimlanmis Olup Bu Tebligde Pdf Free Download

2

Vergi Usul Kanunu Genel Tebligi Sira N O 433 Nde Degisiklik Yapilmasina Dair Teblig Taslagi Guncellendi Muhasebedr Com Muhasebe Doktoru

Haber Gib Earsiv Hadlerini Duzenleyen Taslak

E Fatura Ve E Defter Uygulamasinda Son Durum Ab Denetim Ve Serbest Muhasebeci Mali Musavirlik Anonim Sirketi

Elektronik Defter Ve Belge Uygulamalarina Iliskin Genel Tebliglerin Birlestirilmesi Amaciyla Vergi Usul Kanunu Genel Teblig Taslagi

E Fatura Ve E Defter Hakkinda

Vergi Usul Kanunu Genel Teblig Taslagi Bilgilendirmesi Protel Blog

2019 2020 E Fatura E Defter Gecis Taslak Teblig Defter Beyan Sistemi Makale Portali

2

Dikkat 45 Seri No Lu Smmm Ve Ymm Kanunu Genel Tebligi Yayimlandi

Teblig 33905 2019 Vergi Usul Kanunu Genel Tebligi Sira No 509

Vergi Usul Kanunu Genel Tebligi Sira No 509

E Defter Uygulamasinda Birden Fazla Faturanin Ayni Yevmiye Maddesine Kaydedilip Edilemeyecegi Ozelge 11395140 105 Muk 242 2015 Vuk 1 19090 270229 Alomaliye Com

Gunes Elektronik Posts Facebook

Capraz Denetim Serbest Muhasebe Ve Mali Musavirlik Muhasebeci Gokturk Eyup Istanbul

E Fatura Mevzuati 2021 E Fatura Mevzuati Guncel

Destekal E Arsiv

E Donusum Uygulamalarinda Son Gelismeler

2

E Ticaret Sirketlerinde Vergisel Yukumlulukler Ppt Indir

E Devlet Hakkinda Onemli Duyuru

Duyurular Ergin E Donusum

Http Vergiport Com Duyuru Duyuru E Arsiv Zorunlulugu Pdf

Ilke Ymm Blog Ilke Yeminli Mali Musavirlik

Vergi Teknolojileri E Faturadan E Denetime Vergi Ile Ilgili Bilmek Isteyeceginiz Her Sey

E Fatura Yerine Kagit Fatura Duzenlenmesi Halinde Kesilecek Ozel Usulsuzluk Cezasi

Https Archive Ismmmo Org Tr Docs Mevzuat Duyuru 19102019 E Defter 509 Vuk Gn Tb Pdf

Elektronik Defter Ugur Dogan Idea Teknoloji Cozumleri Genel Mudur Yardimcisi Cep Pdf Ucretsiz Indirin

Mehmet Ozdogru

E Defter Orhan Ocal In Blogu

Sirkuler S A Yeminli Mali Musavirlik A S Page 157

Https Www Bbdas Com Tr File Q Msmymde5lte1my1llwrlznrlci12zs1llwjlbgdllxv5z3vsyw1hc2luys1pbglza2lulxnvbi1kdxplbmxlbwvszxijaw1hz2vzl3zlcmdpc2lya3uvzg9zewevmjaxotqzlzkxnl81ota5nzi4ota3lnbkzg

Https Dergipark Org Tr Tr Download Article File 218410

Mercek Bilisim Yazilim Ve Danismanlik Hiz Tic Ltd Sti 0216 577 61 88

2019 Yilinda E Fatura E Defter Ve E Arsiv Uygulamalarina Baslama Tarihleri Muhasebetl Com

Vergi Usul Kanunu Genel Tebligi Sira No 433 Nde Degisiklik Yapilmasina Dair Teblig Taslagi Fevzi Bulut

Vergi Usul Kanunu Genel Teblig Taslagi Hazirlanmistir Muhasebe Turk

Vergi Usul Kanunu Genel Tebligi Sira No 454 Nde Degisiklik Yapilmasina Dair Teblig Mustafa Sarlak Malatya Hedef Mali Musavirlik Ve Denetim

E Fatura E Arsiv E Irsaliye Ve E Defter Uygulamalarina Yonelik Teblig Taslagi Hazirlandi

Https Www Cumhurbilenymm Com Tr Storage 2019 12 E Belge Ve E Defter Uygulamalari Pdf

2018 Yilinda Kimler E Defter Fatura Arsiv Uygulamasina Gecmeli Iseri Avukatlik

Dernek E Donusum Sunumu

E Uygulamalar Tek Teblig Taslagi Korunan Muhasebe Burosu

Serbest Muhasebeci Mali Musavirlik Ve Yeminli Mali Musavirlik Kanunu Genel Tebligi Seri No 45

2

E Arsiv Fatura Nedir

Gorus Bagimsiz Denetim Ve Ymm A S

2

Http Istanbulymmo Org Tr Dosyalar Sunumlar 20181011 Halilsencar Pdf

Haber E Arsiv Fatura Ya Gecis 1 Ocak 2020 Ye Ertelendi

Mavibil Istanbul Link Bayi Link Destek Hizmetleri

Https Nesbilgi Com Tr Wp Content Uploads 2019 06 2020 Y C4 B1l C4 B1 E Defter Ge C3 A7i C5 9f Zorunlulu C4 9fu Pdf

Https Dengeakademi Com Files Circular 2562 Pdf

E Arsiv Fatura Ya Gecis 1 Ocak 2020 Ye Ertelendi

Elektronik Defter Tutmasi Ve Elektronik Fatura Duzenlemesinin Zorunlu Oldugu Belirtilmisti Pdf Ucretsiz Indirin

E Irsaliye E Fatura E Arsiv Ve E Defter Uygulamalarina Ait Teblig Taslaklari Guncellendi Ve Birlestirildi Basepro Yazilim

Elektronik Defter Ve Belge Uygulamalarina Tek Teblig Geliyor

Http Istanbulymmo Org Tr Dosyalar Sunumlar 20181011 Halilsencar Pdf

Duyurular Ergin E Donusum

E Arsiv Fatura Da Yeni Kapsam E Serbest Meslek Makbuzu Ozel Entegrator

2

2

Http Www Ebdenetim Com Wp Content Uploads 2017 08 Gelir I Cc 87daresi Bas Cc A7kanl C4 B1g Cc 86 C4 B1 45 Seri Cc 87 No039 Lu Sm Smmm Ve Ymm Kanunu Genel Tebli Cc 87g Cc 86i Cc 87 2017 04 24 Pdf

Ozelge Serbest Meslek Erbabinin E Fatura Ve E Deftere Gecme Zorunlulugu Bulunmasi Halinde Belge Duzeni Smmm Sen De Katil

Http Www Turob Com Resources Doc E Fatura E Defter E Ar C5 9fiv E Tebligat Sunumu Pdf

E Fatura E Arsiv E Irsaliye Ve E Defter Uygulamalarina Ait Taslak Tebliglerde Degisiklik