381 Sıra No Lu Vergi Usul Kanunu Genel Tebliği

Vergi Usul Kanunu Genel Tebligi Sira No 381 Vuk 381 Alomaliye Com

Usul Kanunu Genel Tebl Pdf Free Download

376 Sira No Lu Vergi Usul Kanunu Genel Gelir Idaresi Baskanligi Facebook

2

Usul Kanunu Genel Tebl Pdf Free Download

2

Vergi usul kanunu genel tebliği sıra no.

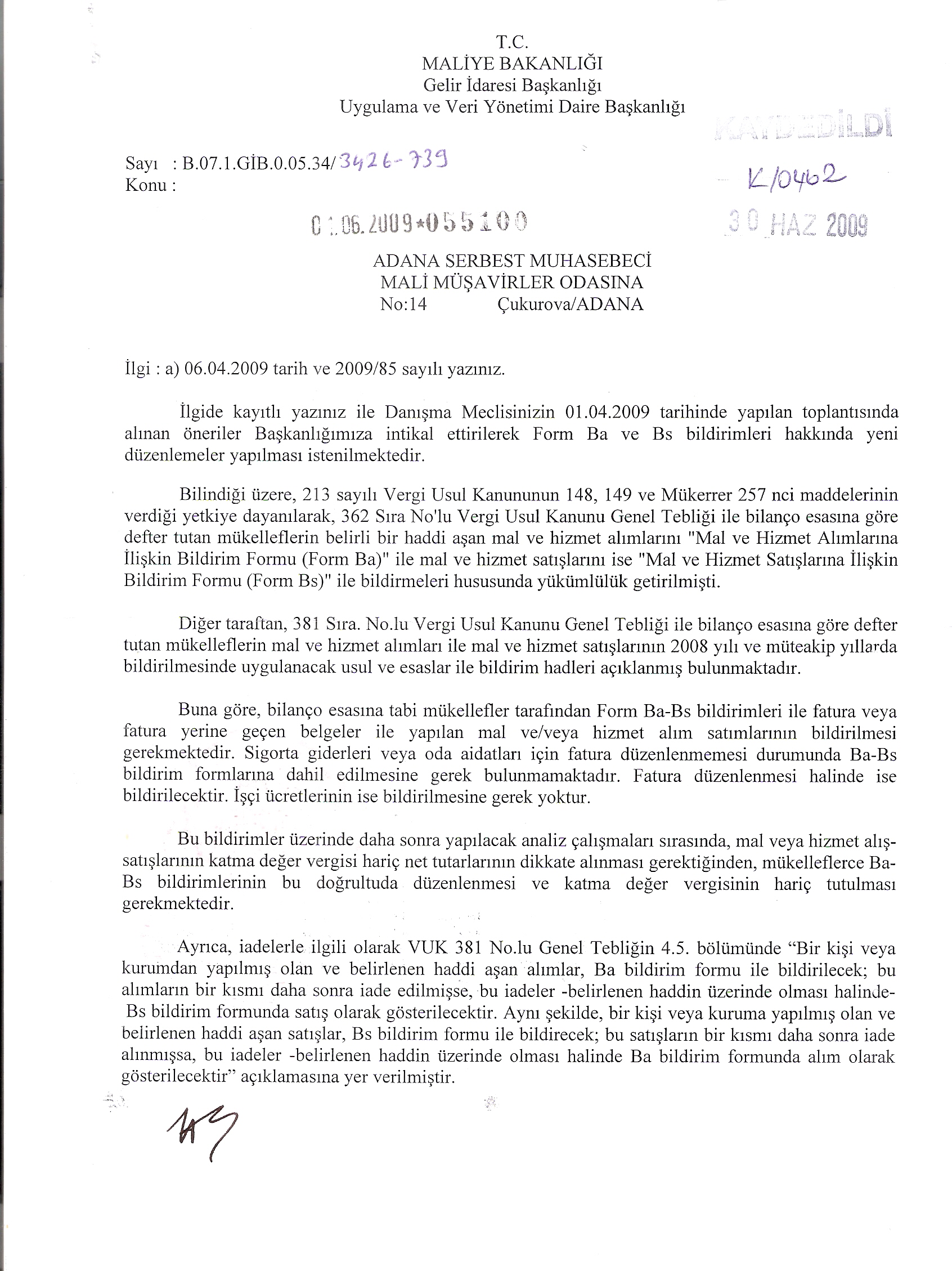

381 sıra no lu vergi usul kanunu genel tebliği. 5 1 2008 tarih ve 26747 sayılı resmi gazetede belge düzenine ilişkin 379 sıra no lu vergi usul kanunu genel tebliği yayınlanarak aşağıda belirtilen konularda yapılan yeni düzenlemeler açıklanmıştır. Vergi usul kanunu genel tebliği sıra no. 381 kapsam bilindiği üzere 213 sayılı vergi usul kanununun 1 148 149 ve mükerrer 257 nci maddelerinin verdiği yetkiye dayanılarak 362 sıra no lu vergi usul kanunu genel tebliği 2 ile bilanço esasına göre defter tutan mükelleflerin belirli bir haddi aşan mal ve hizmet. 185 200 298 ve 299 sıra no lu vergi usul kanunu genel tebliği uyarınca masada servis yapılan ve gerçek usulde bilanço veya işletme hesabı esasına göre vergilendirilen hizmet işletmeleri lokanta kafeterya pastane gazino bar pavyon gibi tarafından kullanılması zorunluluğu bulunan ve kağıt ortamda.

Vergi usul kanunu genel tebliği sıra no 381 vuk 381 06 şubat 2008 tarihli resmi gazete. Belge düzenine i̇lişkin 379 sıra no lu vergi usul kanunu genel tebliği yayınlandı. 09 şubat 2021 tarihli ve 31390 sayılı resmi gazete de elektronik belge uygulamalarına geçişe ilişkin 19 10 2019 tarihli 509 seri no lu vergi usul kanunu genel tebliği nde değişiklik yapan 526 sıra no lu vergi usul kanunu genel. Bilindiği üzere 213 sayılı vergi usul kanununun 1 148 149 ve mükerrer 257 nci maddelerinin bakanlığımıza verdiği yetkiye dayanılarak 350 2 sıra no lu vergi usul kanunu genel tebliğiyle bilanço esasına göre defter tutan mükelleflerin belirli bir haddi aşan mal ve hizmet alımlarını mal ve.

336 sıra no lu vergi usul kanunu genel tebliğinde 3 eczanelerin çalışanlarının reçetelerini karşılamak üzere sözleşme yaptıkları kamu kuruluşları ile sınırlı olmak üzere ilgili kuruluşların çalışanlarına yaptıkları ilaç teslimlerinde kamu kuruluşlarınca karşılanacak paya ilişkin tutarı içeren faturayı. Bilindiği üzere 213 sayılı vergi usul kanununun 1 148 149 ve mükerrer 257 nci maddelerinin verdiği yetkiye dayanılarak 362 sıra no lu vergi usul kanunu genel tebliği 2 ile bilanço esasına göre defter tutan mükelleflerin belirli bir. Elektronik belge uygulamalarına geçişe i̇lişkin 509 sıra no lu vuk genel tebliğinde değişiklik yapıldı. 421 sıra numaralı vergi usul kanunu genel tebliği kapsamında aşkanlıktan özel entegrasyon izni alan mükellefler bu tebliğ kapsamında belge düzenlemek isteyen mükelleflere elektronik ortamda fatura ve e arşiv raporu oluşturma mali mühürle onaylama zaman damgası kullanma ve oluşturulan.

Vergi̇ usul kanunu genel tebli̇ği̇ sira no. 510 vuk 510 19 ekim 2019 tarihli resmi gazete sayı. 30923 hazine ve maliye bakanlığı gelir i̇daresi başkanlığı ndan.

2

376 Sira No Lu Vergi Usul Kanunu Genel Tebligi Geregince Bagli Vergi Dairesi Mudurluklerinin Malmudurluklerinin Otomasyona Gectigi Hakkinda Duyuru Nevsehir Serbest Muhasebeci Mali Musavirler Odasi

396 Sira No Lu Vergi Usul Kanunu Genel Tebligi Yayimlandi Duyuru No 2010 17 Pdf Free Download

2

2

Http Www Taskomuru Gov Tr File Bilgi Genelge 2008 646 Pdf

Mal Mudurlugu Mukelleflerinin E Beyanname Zorunlulugunun Baslamasi Hk

Vergi Usul Kanunu Genel Tebligi Sira No 396 Bilindigi Uzere 213 Sayili Vergi Usul Kanununun 1 148 149 Ve Mukerrer 257 Nci Pdf Free Download

2

Https Vergidosyasi Files Wordpress Com 2017 08 Noter Makbuzlari Ba Bildiriminde Gc3b6sterilir Mi Pdf

2

2

Mal Hizmet Alis Ve Satislarla Ilgili Ba Bs Formlari Usul Ve Esaslari Resmi Gazatede Yayimlandi Kanit Yeminli Mali Musavirlik A S

2

2

Ba Bs Bildirimleri Hakkinda Muhasebe Web

2

2

Ba Ve Bs Bildirim Formlarina Iliskin Aciklama

Https Dengeakademi Com Files Circular 101 Pdf

Ilgili Duzenleme Yok 381 Sira No Lu Vergi Usul Kanunu Genel Tebligi Resmi Gazete Tarih 6 Subat 2008 Carsamba Resmi Gazete Sayi 26779 Vergi Usul Kanunu Genel Tebligi Sira No 381 Kapsam Bilindigi Uzere 213 Sayili Vergi

Vergi Usul Kanunu Nun Ceza Hukumlerine Iliskin 6009

Vergi Usul Kanunu Genel Tebligi Sira No 396

376 Sira No Lu Vergi Usul Kanunu Genel Tebligi Geregince Bagli Vergi Dairesi Mudurluklerinin Mal Mudurluklerinin Otomasyona Gectigi Hakkinda Duyuru

2

Antalya Mali Musavir Antalya Muhasebeci Antalya Antalya Serbest Muhasebeciler Mali Musavirler Odasi Antalya Smmmo Antalyasmmmo

2

Uygulama Grup Mudurlugune Vergi Dairesi Mudurlugu Pdf Free Download

Mevzuat Bilgilendirme Servisi

Http Www Istanbulymmo Org Tr Data Platform 2019 Mart 14 Pdf

Maliye Ve Sigorta Yorumlari

509 Sira Nolu Vergi Usul Kanunu Genel Tebligi Uygulamalarina Iliskin Sikca

Elazig Serbest Muhasebeci Mali Musavirler Odasi

Goynucek Ve Hamamozu Malmudurlukleri Otomasyona Gecti Yesilirmak Gazetesi

Http Vergiraporu Com Tr Upimage Org 2010 127 Ba Bs Bildirim Formlari Soru Cevap Neslihan Icten Ince 20 Pdf

Http Www Istanbulymmo Org Tr Data Platform 450 Pdf

2

Ba Bs Formu Yukumlulugu Hakkinda

Sirkuler Tarihi

Http Www Turmob Org Tr Ekutuphane Read 39a14f49 3d7c 4f3d B0b7 E3f1b28e56a6

Http Www Bursa Smmmo Org Tr Docs Ajanda 5483 Glrrpdf Pdf

2

Izmir Muhasebe Mudurlugune Pdf Ucretsiz Indirin

Https Strateji Afsu Edu Tr Wp Content Uploads Sites 8 2019 11 213 Say C4 B1l C4 B1 Vergi Usul Kanunu Pdf

Http Www Elitdenetim Com Dosyalar 167 Pdf

456 Sira Nolu Vergi Usul Kanunu Genel Tebligi

2

Gorus Bagimsiz Denetim Ve Ymm A S

Vergi Usul Kanunu Genel Tebligi Nden O Madde Kalkti Yeni Emlak

Http Vergiraporu Com Tr Upimage Org 2010 127 Ba Bs Bildirim Formlari Soru Cevap Neslihan Icten Ince 20 Pdf

Ba Ve Bs Formlarinin Duzenlenmesine Iliskin Onemli Aciklamalar

2

Gercek Kisilere Yapilan Kira Odemeleri Ba Formunda Bildirilir Mi Muhasebe Mevzuat Muhasebe Haberleri Sitesi

Duyurular

Http Www Asmo Org Tr Tablolar Genel 20130213 Ba Bs Formlari Pdf

Sehirici Yolcu Tasimaciliginda Ba Bs Bildirimi Muhasebe Web

2

Belediyeler Ve Bagli Isletmeleri Tarafindan Yapilan Sehirici Yolcu Tasimaciliginda Ba Bs Bildirimi Huseyin Kalayci Dan Bilgiler Huseyin Kalayci Dan Bilgiler

2

Gorus Bagimsiz Denetim Ve Ymm A S

Mal Mudurlugu Mukelleflerinin E Beyanname Zorunlulugu Denizli Smmmo

Https Www Bakis Com Tr Wp Content Uploads 2020 01 10072019 Bilan C3 A7o Esas C4 B1na Tabi C5 9fah C4 B1s I C5 9fletmesinin Limited C5 9firkete Devrinin Vergi Kanunlar C4 B1 Kar C5 9f C4 B1s C4 B1ndaki Durumu Pdf

Ilgili Duzenleme Yok 381 Sira No Lu Vergi Usul Kanunu Genel Tebligi Resmi Gazete Tarih 6 Subat 2008 Carsamba Resmi Gazete Sayi 26779 Vergi Usul Kanunu Genel Tebligi Sira No 381 Kapsam Bilindigi Uzere 213 Sayili Vergi

Aciklamali Vergi Usul Kanunu By Beyefendi Issuu

Duyurular

2

Vergi Numarasi Olmayan Apartman Yonetimine Yaptigimiz Satisi Bs Formunda Nasil Bildirecegiz Karen Audit

2

2

Maliye Ve Sigorta Yorumlari

Ba Bs Formlarindaki Eksiklikler Icin Hangi Durumlarda Ceza Kesilecegine Iliskin Ic Genelge Vuk Ic Genelgesi 2012 1 Vergi Dosyasi

Https Www Mevzuat Gov Tr File Generatepdf Mevzuatno 11763 Mevzuattur Teblig Mevzuattertip 5

Ba Bs Formlari Ile Ilgili Olarak Turmob A Taleplerimizi Ilettik Kocaeli Serbest Muhasebeci Mali Musavirler Odasi

Mukellef Hizmetleri Usul Grup Mudurlugu Istanbul Smmm Odasi

2

Http Www Tekirdagsmmmo Org Tr Tekirdag Muhasebe Files Maliye Ba Bs Duyuru Pdf

Ba Bs Formu Yukumlulugu Hakkinda

Https Dengeakademi Com Files Article Guray2012ithalatisl Pdf

2

Http Www Istanbulymmo Org Tr Data Platform 2019 N C4 B0san 19 Pdf

Form Ba Bs 2019 Muhasebe Mevzuat Muhasebe Haberleri Sitesi

Https Dergipark Org Tr Tr Download Article File 194395

Ba Bs Formu Duzeltmelerine Ceza Kesilmemesi Hk Alomaliye Com Forum Muhasebe Ve Mevzuat

Universitenin Doner Sermaye Isletmesinin Ba Bs Yukumlulugu Bulunup Bulunmadigi Hk

Http Vergiraporu Com Tr Upimage Org 2010 127 Ba Bs Bildirim Formlari Soru Cevap Neslihan Icten Ince 20 Pdf

Ozelge Belediyeler Ve Bagli Isletmeleri Tarafindan Yapilan Sehirici Yolcu Tasimaciliginda Ba Bs Bildirimi Smmm Sen De Katil

Https Www Cumhurbilenymm Com Tr Storage 2020 09 Ba Bs Pdf

Http Www Asmo Org Tr Tablolar Genel 20130213 Ba Bs Formlari Pdf

Diyarbakir Vergi Dairesi Baskanligi Ndan Duyuru Diyarbakir Ticaret Ve Sanayi Odasi

2

Https Www Mevzuat Gov Tr File Generatepdf Mevzuatno 11954 Mevzuattur Teblig Mevzuattertip 5

Verilmeyen Ba Ve Bs Formlari đcin Tek Ozel Usulsuzluk Cezasi Kesilir Pdf Free Download

2