483 Sıra Nolu Vergi Usul Kanunu Genel Tebliğine

Https Www Asmmmo Org Tr Userfiles Others Files Mvzt Gh 18 09 13 Vuk 483 T Pdf

2

Vuk 483 Vergi Usul Kanunu Genel Tebligi Sira No 483 Alomaliye Com

2

Vergi Usul Kanunu Genel Tebligi Sira No 483 Muhasebedr Com Muhasebe Doktoru

Vergi Usul Kanunu Genel Tebligi Sira No 483 Nde Degisiklik Yapilmasina Dair Teblig Sira No 502

483 sira nolu vergġ usul kanunu genel teblġğġ.

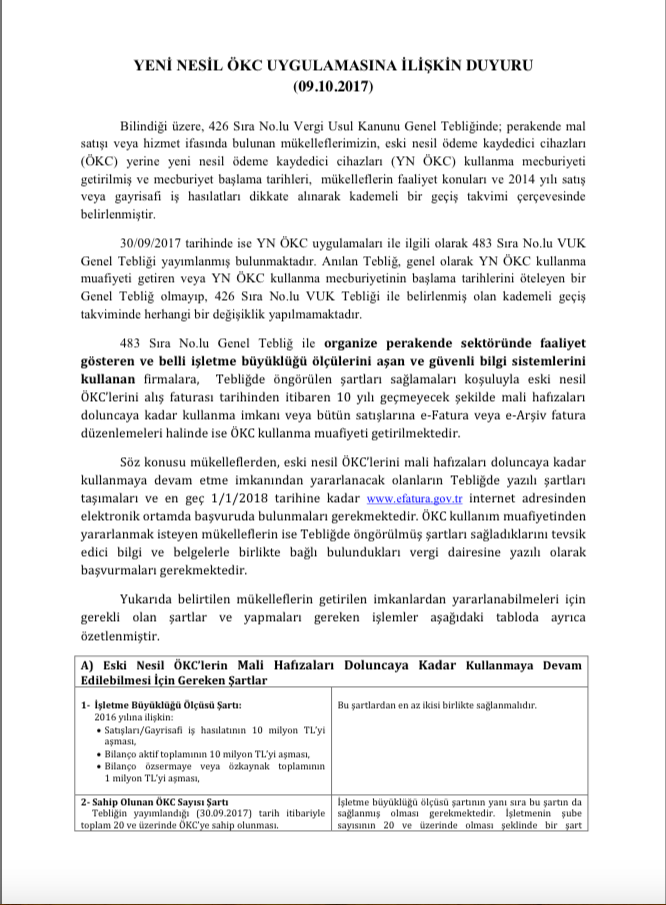

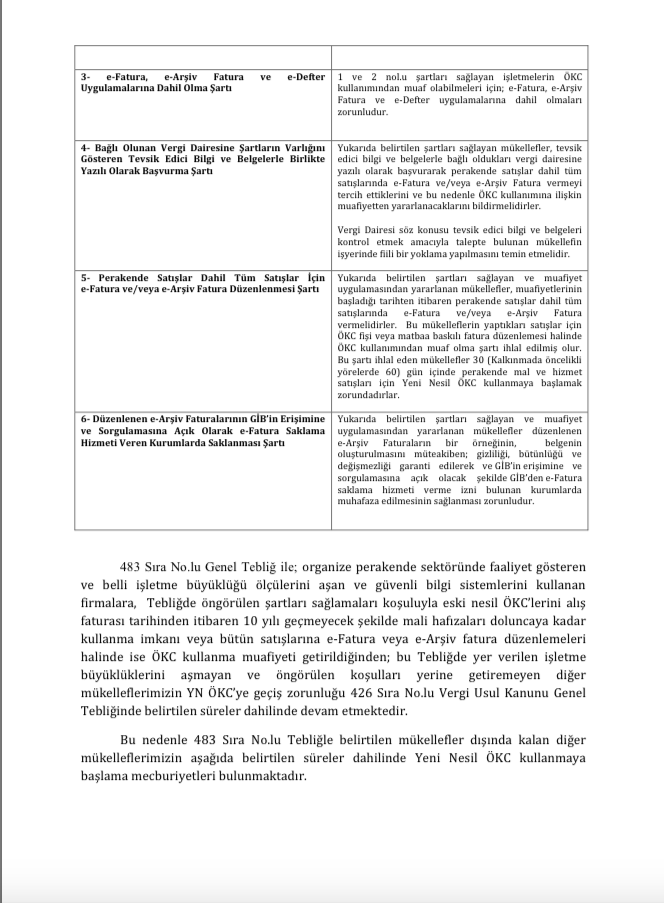

483 sıra nolu vergi usul kanunu genel tebliğine. 499 29 05 2018 17 aralık 2017 tarihli resmi gazete sayı. 483 sira nolu vergġ usul kanunu genel teblġğġ 489 sıra no lu vergi usul kanunu genel tebliğleri ġle değiģen güncel hali resmi gazete tarihi. 30 09 2017 resmi gazete no. 525 09 şubat 2021 tarihli ve 31390 sayılı resmi gazete de yayınlandı.

Maliye bakanlığı gelir i̇daresi başkanlığı ndan. Vergi usul kanununun 315 maddesindeki yetkiye istinaden maliye bakanlığı 333 ve 339 sıra nolu tebliğler ile iktisadi kıymetlerin faydalı ömürleri dikkate alınarak amortisman oranlarını belirlemiştir. Bilindiği üzere 213 sayılı vergi usul kanununun 1 148 149 ve mükerrer 257 nci maddelerinin bakanlığımıza verdiği yetkiye dayanılarak 350 2 sıra no lu vergi usul kanunu genel tebliğiyle bilanço esasına göre defter tutan mükelleflerin belirli bir haddi aşan mal ve hizmet alımlarını mal ve. 30196 giriģ madde 1 1 11 4 2012 tarihli ve 28261 sayılı resmî gazete de yayımlanan 69 seri no lu katma değer vergisi mükelleflerinin ödeme kaydedici cihazları kullanmaları mecburiyeti hakkında.

483 sıra nolu vergi usul kanunu genel tebliğine ulaşmak için tıklayınız. 486 nde değişiklik yapılmasına dair tebliğ sıra no. 365 nolu vuk genel tebliği ile amortisman oranlarında yapılan değişiklikler hk. 2018 128 vergi usul kanunu genel tebliği sıra no 483 nde değişiklik yapılmasına dair tebliğ sıra no502 resmi gazete de yayımlandı 2019 128 yatırım teşvik belgesi kapsamında yapılan i̇nşaat i̇şleri nedeniyle yüklenilen ve i̇ndirim yoluyla giderilemeyen kdv nin i̇ade hk.

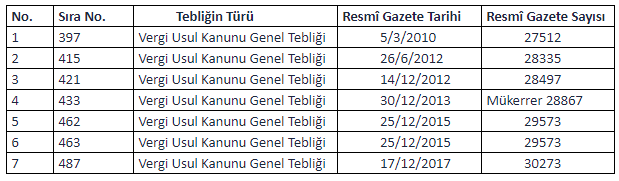

525 213 sayılı kanunun 280 inci maddesinin ikinci ve üçüncü fıkralarına dayanılarak hazırlan vergi usul kanunu genel tebliği sıra no. Vergi̇ bülteni̇ 2007 02 06 01 2007 konu. Vergi usul kanunu genel tebliği sıra no. 30273 maliye bakanlığı gelir i̇daresi.

Vuk 486 vergi usul kanunu genel tebliği sıra no. 421 sıra numaralı vergi usul kanunu genel tebliği kapsamında aşkanlıktan özel entegrasyon izni alan mükellefler bu tebliğ kapsamında belge düzenlemek isteyen mükelleflere elektronik ortamda fatura ve e arşiv raporu oluşturma mali mühürle onaylama zaman damgası kullanma ve oluşturulan. Yayımlanan 433 sıra no lu vergi usul kanunu genel tebliğinde belirtilen e fatura ve e arşiv fatura uygulamalarına geçerek faturalarını e fatura ve veya e arşiv fatura olarak düzenlemek. B 1 1 2018 tarihinden önce perakende mal satışı ve hizmet ifalarına ilişkin olarak 1 1.

498 sıra nolu vergi usul kanunu genel tebliğine ulaşmak için tıklayınız. 17 aralık 2017 tarihli resmi gazete.

489 No Lu Vergi Usul Kanunu Genel Tebligi Neleri Degistiriyor

Vergi Usul Kanunu Genel Tebligi Sira No 483 Muhasebe Mevzuat Muhasebe Haberleri Sitesi

2

Https Www Mevzuat Gov Tr File Generatepdf Mevzuatno 31581 Mevzuattur Teblig Mevzuattertip 5

489 No Lu Vergi Usul Kanunu Genel Tebligi Neleri Degistiriyor

Yeni Nesil Odeme Kaydedici Cihaz Yn Okc Kullanim Usul Ve Esaslari Ile Ilgili 483 Sira No Lu Vuk Tebligi Yayimlandi Vergi Dosyasi

2

2

Mujde Yeni Nesil Okc Kullanma Zorunlulugu Eski Okc Bozuluncaya Kadar Ertelendi Vergi Ve Maliye Son Dakika Haberleri

Vergi Usul Kanunu Ile Ilgili Tebligler

Vuk 515 Vergi Usul Kanunu Genel Tebligi Sira No 509 Nde Degisiklik Yapilmasina Dair Teblig Sira No 515 Alomaliye Com

2

2

Http Ordusmmmo Org Tr Assets Upload Files 05092018 Okc Z Raporu Ordu Pdf

Donemine Iliskin Guncel Vergi Uygulamalari Ppt Indir

2

2

Zirve Yazilim Forum Yeni Nesil Okc Uygulamasina Iliskin Duyuru

2

Sirkuler 2017 117 Vergi Usul Kanunu Genel Tebliginde Sira No 483 Degisiklik Yapilmasina Dair Teblig Sira No 489 Hk Avrupa Denetim Ve Yeminli Mali Musavirlik Ltd Sti

2

Vergi Usul Kanunu Genel Tebligi Sira No 483 Okc Altay Muhasebe

Http Dengeakademi Com Files Circular 2156 Pdf

Vergi Usul Kanunu Genel Tebligi Sira No 509

Vergi Usul Kanunu Genel Tebligi Sira No 454 Nde Degisiklik Yapilmasina Dair Teblig Mustafa Sarlak Malatya Hedef Mali Musavirlik Ve Denetim

Https Www Istesob Org Tr Wp Content Uploads 2018 09 169 Nolu Genelge Z Raporu Bildirimi Baslamasi Hakkinda Pdf

Donemine Iliskin Guncel Vergi Uygulamalari Ppt Indir

Vergi Usul Kanunu Genel Tebligi Sira No 507 Altinoz Com Tr

2

2

Yeni Nesil Okc Ler Icin 1 Nisan Son Elektra Otel Yonetim Sistemi

Vergi Usul Kanunu Genel Tebligi Sira No 383 Pdf Free Download

Yeni Nesil Okc Entegrasyon Yontemleri Az Crea

2

Hazine Ve Maliye Bakanligi Gelir Idaresi Baskanligi Nin Resmi Gazetede Yayinlanan Tebligleri

Vergi Usul Kanunu Genel Tebligi Resmi Gazete De Ekonomi Emlak Pencerem

Vergi Usul Kanunu Genel Tebligi Sira No 509 Nde Degisiklik Yapilmasina Dair Teblig Sira No 515 Resmi Gazete De Yayimlandi

2

Usak Serbest Muhasebeci Mali Musavirler Odasi Usmmmo

%E2%80%99nde-degi%CC%87si%CC%87kli%CC%87k-yapilmasina-dai%CC%87r-tebli%CC%87g-(sira-no-515)_96863352.jpg)

Ebso Vergi Usul Kanunu Genel Tebligi Sira No 509 Nde Degisiklik Yapilmasina Dair Teblig Sira No 515

Yeni Nesil Odeme Kaydedici Cihaz Yn Okc Kullanim Usul Ve Esaslari Ile Ilgili 483 Sira No Lu Vuk Tebligi Yayimlandi Vergi Dosyasi

Https Bbdas Com Tr File Q Msmymde3ltu4lxllbmktbmvzawwtb2tjlxv5z3vsyw1hc2luys1pbglza2lulwdpyi1kdxl1cnvzdsnpbwfnzxmvagl6bwv0l2rvc3lhlziwmtc0mi8ynzzfmza0ntyzotm3ny5wzgy

Vuk Mevzuat Co

Http Www Ksmmmo Org Tr Office Gib Duyuru 4 Pdf

2

Z Raporu Bildirimi 1 Ekim 2018 De Basliyor Konya Haberleri

2

30 9 2017 De Yayinlanan Yn Okc Tebligi Hakkinda Basari Yazilim

Vergi Usul Kanunu Genel Tebligi Nde Degisiklik Son Dakika Egitim Haberleri

Gib Vergi Usu Kanununda E Fatura Duzenlemesi Ekonomi Emlak Pencerem

Vergi Usul Kanunu Genel Tebligi Sira No 383 Pdf Free Download

Mehmet Ozdogru

2

Kobi Gurusu Makaleler Guvenli Mobil Odeme Ve Elektronik Belge Yonetim Sistemine Iliskin Vergi Usul Kanunu Genel Tebligi

Https Ynokc Gib Gov Tr Uploadedfiles Files 179 02 11 2018 Tarihli Ve 974302 Sayili Ozelge Pdf

Http Nexiaturkey Com Tr Sites Default Files 483 Sira Nolu Vergi Usul Kanunu Genel Tebligi Guncel Hali Pdf

Http Vergiport Com Duyuru Duyuru E Arsiv Zorunlulugu Pdf

Duyurular

2

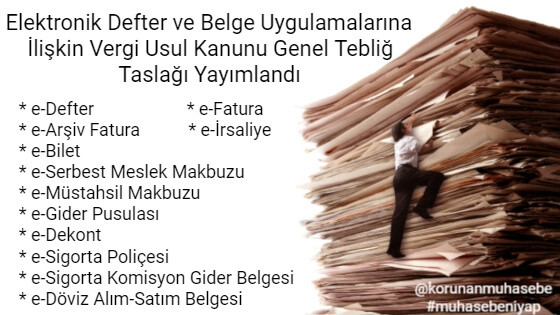

E Uygulamalar Tek Teblig Taslagi Korunan Muhasebe Burosu

Yeni Nesil Odeme Kaydedici Cihaz Uygulamasina Iliskin Duyuru

Vergilemede Dijital Donusum Tamamlaniyor Yeni Duzenlemeler Neler Getiriyor Vergi Algi

Gib Duzenlemeleri

E Donusum Uygulamalarinda Son Gelismeler

E Arsiv Fatura Perakende Satis Fisi Veya Okc Fisi Kabul Edilecek

Sirkuler Vergi Usul Kanunu Genel Tebligi Sira No 424 Yayimlanmis Olup Bu Tebligde Pdf Free Download

E Fatura E Arsiv E Irsaliye E Defter Ve Tum E Donusum Hizmetleri

Yeni Yilinizi En Icten Dileklerimizle Kutlar Sevdiklerinizle Birlikte Saglikli Mutlu Ve Basari Dolu Nice Yillar Gecirmenizi Dileriz گمرک ایزنیک

Zirve Yazilim Forum Yeni Nesil Okc Uygulamasina Iliskin Duyuru

Vergi Usul Kanunu Genel Teblig No 494 495 496 497 498 Yayinlanmistir Guncel Group

Yeni Nesil Yazar Kasa Kullanma Mecburiyetine Iliskin 483 Sira No Lu Vuk Genel Tebligi Yayimlanmak Uzere Basbakanliga Gonderildi Muhasebe News

Vergi Usul Kanunu Genel Tebligi Sira No 509

Vuk 515 Vergi Usul Kanunu Genel Tebligi Sira No 509 Nde Degisiklik Yapilmasina Dair Teblig Sira No 515 Alomaliye Com

2

Duyurular

Https Ynokc Gib Gov Tr Uploadedfiles Files Basvuru Ve Bildirimlere Iliskin Ve Usul Ve Esaslar Teknik Kilavuzu Surum 2 0 310720108 Pdf

Donemine Iliskin Guncel Vergi Uygulamalari Ppt Indir

E Fatura E Arsiv E Defter Ve Diger Uygulamalarda Sartlar Yeniden Belirlendi Muhasebe Web

Https Nesbilgi Com Tr Wp Content Uploads 2019 06 2020 Y C4 B1l C4 B1 E Defter Ge C3 A7i C5 9f Zorunlulu C4 9fu Pdf

Nes E Donusum على تويتر Mevcut Eski Nesil Okcleri Mali Hafizalari Doluncaya Kadar Kullanma Imkani Getirilen Mukellefler Okclerde Kayitli Bilgilere Iliskin Mali Raporlarin Formati Icerigi Xml Sema Yapisi Gib E Bildirimi Ve Zamani Gibi Hususlar Icin

Https Portal Efatura Gov Tr Okcbasvuru Basvuru Ve Bildirimlere Iliskin Usul Esaslar Teknik Kilavuzu Pdf

Yeni Nesil Odeme Kaydedici Cihaz Kullanma Mecburiyetine Iliskin 483 Sira No Lu Vergi Usul Kanunu Genel

2

Vergi Usul Kanunu Genel Tebligi Sira No 509

1 Ozel Kartlar Veya Yemek Cekleri Kullanilmak Suretiyle Lokanta Veya Hizmetlere Iliskin Belge Duzeni Pdf Free Download

2

E Fatura Duyuru Posts Facebook

Vergi Usul Kanunu Genel Tebligi Ile Cok Sayida Degisiklik Yapildi Ekonomi Emlak Pencerem

Denge Akademi Mazars Denge Denetim Ymm

Https Ynokc Gib Gov Tr Uploadedfiles Files Basvuru Ve Bildirimlere Iliskin Ve 20 Usul Ve Esaslar Teknik K C4 B1lavuzu 20 300520108 Pdf

Teblig 33905 2019 Vergi Usul Kanunu Genel Tebligi Sira No 509

Vuk 507 Guvenli Mobil Odeme Ve Elektronik Belge Yonetim Sistemi Gmoebys Nedir

Seyit Faruk Ozselek Ten Yazar Kasa Aciklamasi Ekonomi Haberleri