464 Sıra Numaralı Vergi Usul Kanunu Tebliği

2

Vergi Usul Kanunu Genel Tebligi Sira No 464 Pdf Free Download

Https Www Mevzuat Gov Tr File Generatepdf Mevzuatno 21304 Mevzuattur Teblig Mevzuattertip 5

464 Sira No Lu Vergi Usul Kanunu Genel Tebliginde Degisiklige Iliskin Vergi Usul Kanunu Genel Teblig Taslagi Hazirlandi

464 Sira No Lu Vergi Usul Kanunu Genel Tebliginde Degisiklige Iliskin Vergi Usul Kanunu Genel Teblig

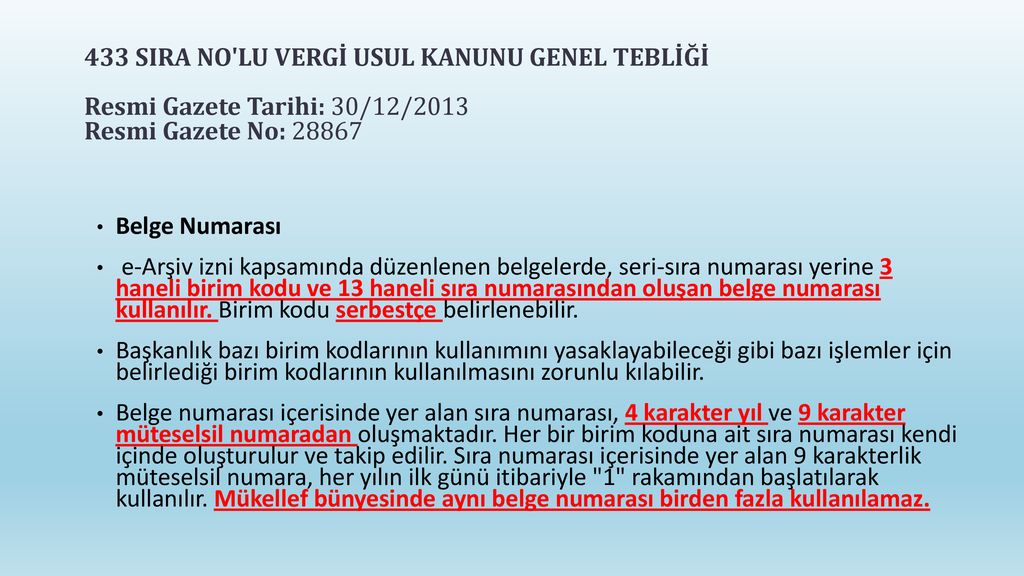

Vergġ Usul Kanunu Genel Teblġgġ Sira No 433 Pdf Ucretsiz Indirin

464 sira no lu vergi̇ usul kanunu genel tebli̇ği̇.

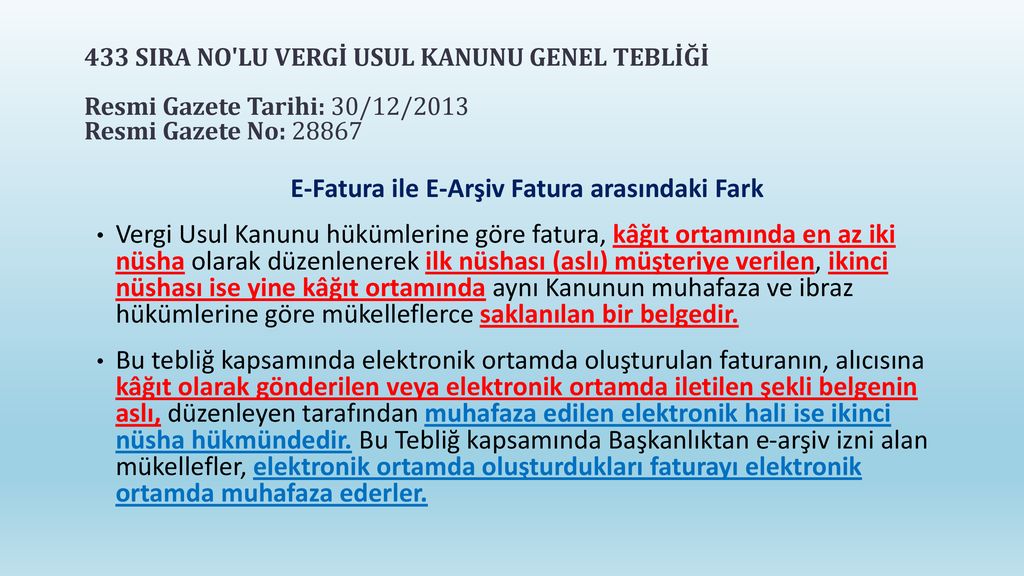

464 sıra numaralı vergi usul kanunu tebliği. 185 200 298 ve 299 sıra no lu vergi usul kanunu genel tebliği uyarınca masada servis yapılan ve gerçek usulde bilanço veya işletme hesabı esasına göre vergilendirilen hizmet işletmeleri lokanta kafeterya pastane gazino bar pavyon gibi tarafından kullanılması zorunluluğu bulunan ve kağıt ortamda düzenlenmekte olan. Bilindiği üzere 30 12 2013 tarih ve mükerrer 28867 sayılı resmî gazete de yayımlanan 433 sıra numaralı vergi usul kanunu genel tebliği ile internet üzerinden mal ve hizmet satışı yapan ve 2014 yılı brüt satış hasılatı 5 milyon tl ve üzerinde olan mükelleflere 1 1 2016 tarihine kadar e arşiv uygulamasına geçme. Sosyal güvenlik kurumu ile. 09 şubat 2021 tarihli ve 31390 sayılı resmi gazete de elektronik belge uygulamalarına geçişe ilişkin 19 10 2019 tarihli 509 seri no lu vergi usul kanunu genel tebliği nde değişiklik yapan 526 sıra no lu vergi usul kanunu genel.

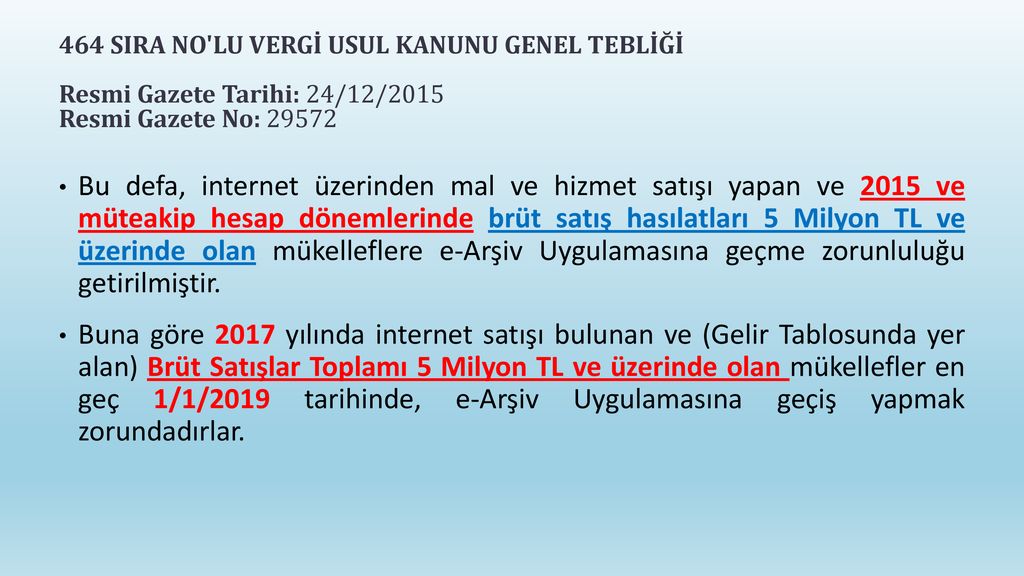

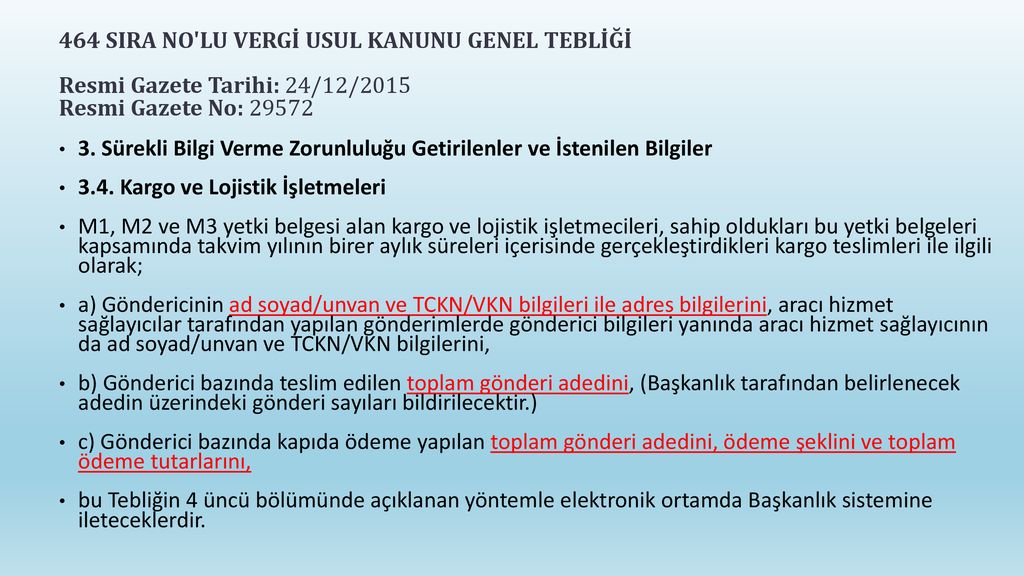

464 sıra nolu vergi usul kanunu genel tebliği 24 aralık 2015 tarihinde 29572 sayılı resmi gazete de yayımlandı. Resmi gazete no 29572 1. Elektronik belge uygulamalarına geçişe i̇lişkin 509 sıra no lu vuk genel tebliğinde değişiklik yapıldı. Giriş 213 sayılı vergi usul kanununun 149 uncu maddesinde kamu idare ve müesseseleri kamu hizmeti ifa eden kurum ve kuruluşlar dahil ile gerçek ve tüzel kişiler vergilendirmeye ilişkin olaylarla ilgili olarak maliye bakanlığı ve vergi.

526 madde 1 19 10 2019 tarihli ve 30923 sayılı resmî gazete de yayımlanan vergi usul kanunu genel tebliği sıra no. 509 nde deği̇şi̇kli̇k yapilmasina dai̇r tebli̇ğ sira no. Vergi̇ usul kanunu genel tebli̇ği̇ sira no. Vergi̇ usul kanunu genel tebli̇ği̇ sira no.

E fatura uygulamasına geçiş zorunluluğu başlıklı bölümünün a fıkrasına aşağıdaki bent eklenmiştir. E fatura uygulamasına geçiş zorunluluğu başlıklı bölümünün a. Madde 1 19 10 2019 tarihli ve 30923 sayılı resmî gazete de yayımlanan vergi usul kanunu genel tebliği sıra no. Madde 4 1 20 4 1976 tarihli ve 15565 sayılı resmî gazete de yayımlanan 130 sıra no lu vergi usul kanunu genel tebliği ve 27 12 1998 tarihli ve 23566 sayılı resmî gazete de yayımlanan 217 seri no lu gelir vergisi genel tebliği gereğince değerleme günü itibarıyla hazine ve maliye bakanlığınca kurların ilan.

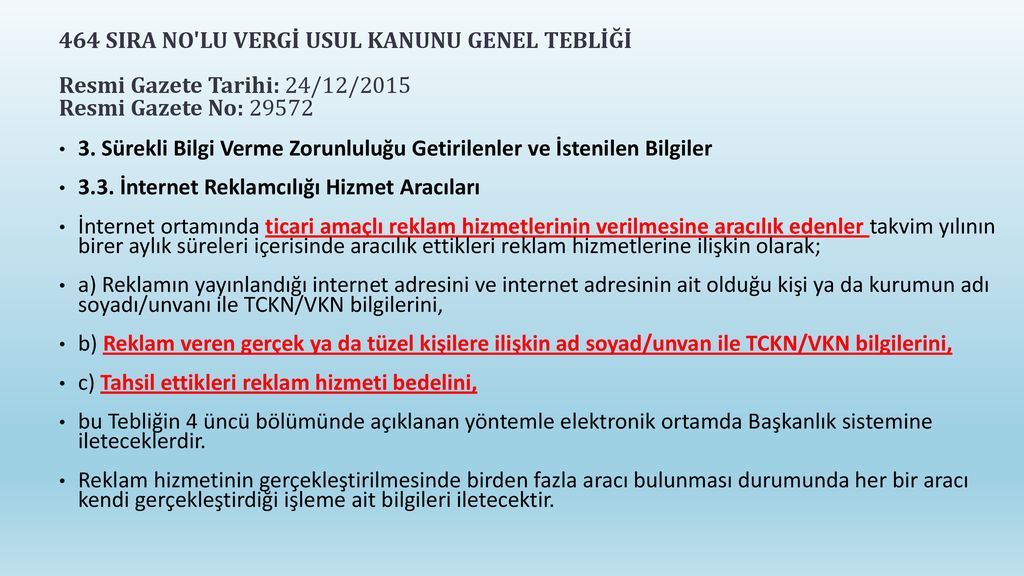

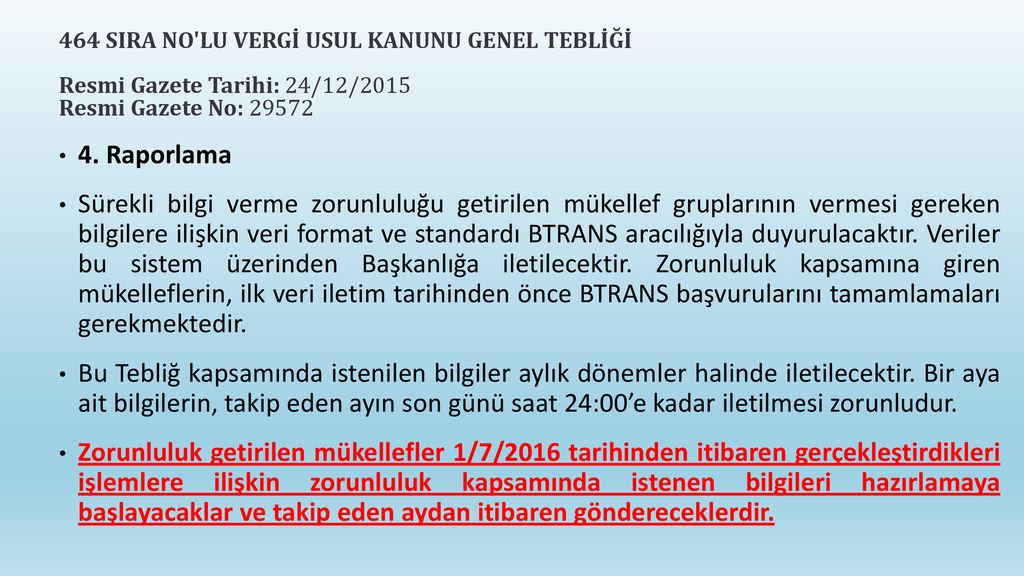

Tebliğ sürekli bilgi verme zorunluluğu getirilenler ve istenilen bilgiler ile ilgili esasları içeriyor.

E Ticaret Sirketlerinde Vergisel Yukumlulukler Ppt Indir

406 Sira No Lu Vergi Usul Kanunu Genel Tebligi Pdf Free Download

509 Sira Nolu Vergi Usul Kanunu Genel Tebligi Uygulamalarina Iliskin Sikca

Bulten

2

E Ticaret Sirketlerinde Vergisel Yukumlulukler Ppt Indir

Vergġ Usul Kanunu Genel Teblġg Taslagi Sira No Pdf Free Download

2

E Ticarette Bilgi Verme Zorunlulugu Uygulamasi

2

509 Sira Nolu Vergi Usul Kanunu Genel Tebligi Uygulamalarina Iliskin Sikca

E Ticaret Sirketlerinde Vergisel Yukumlulukler Ppt Indir

Vergġ Usul Kanunu Genel Teblġg Taslagi Sira No Pdf Free Download

2

2

2

2

2

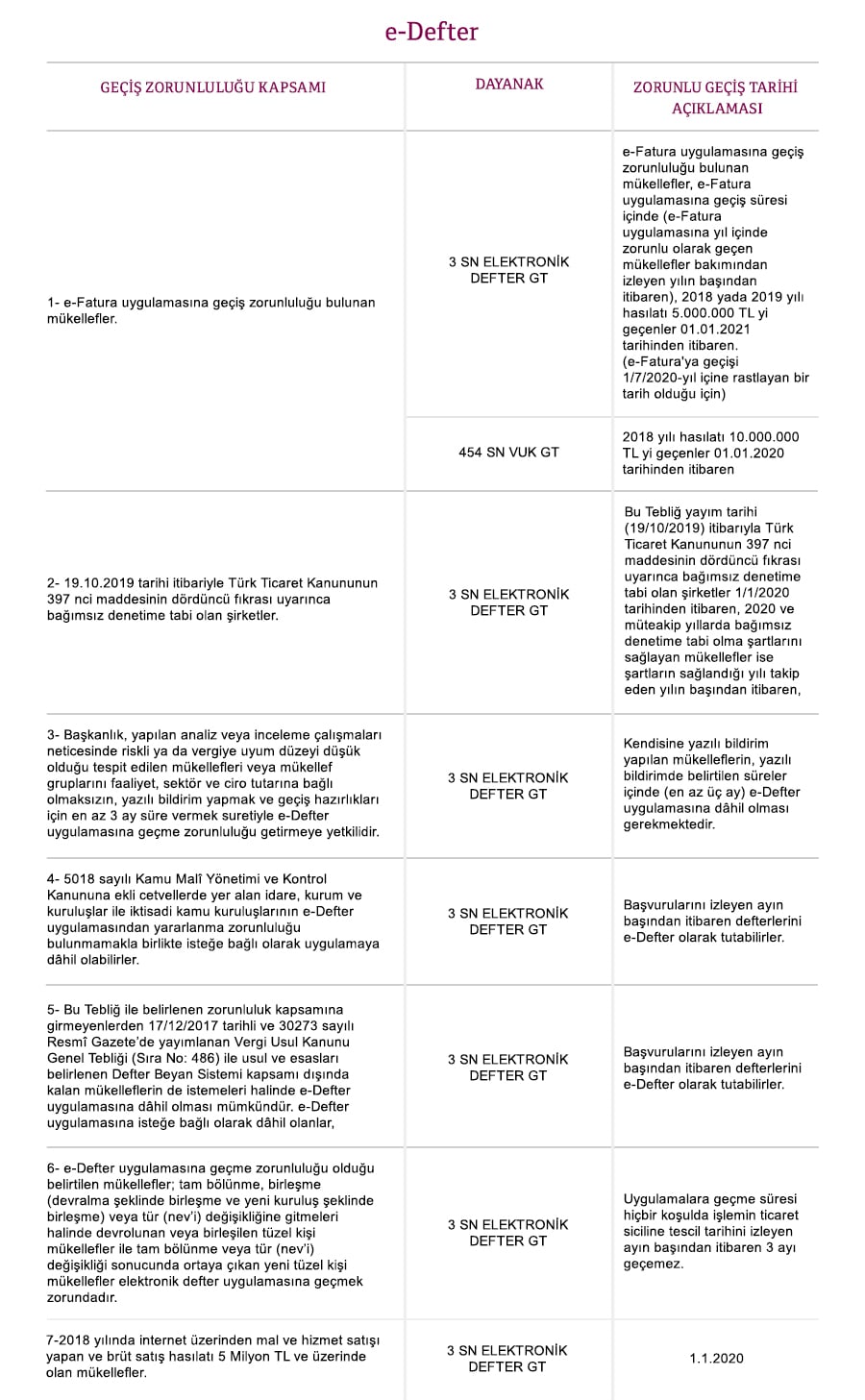

Vergi Usul Kanunu Genel Tebligi Kapsaminda Uygulamalara Gecis Takvimi Tablosu

Ice Teknoloji E Arsiv Fatura Servisleri

Vergġ Usul Kanunu Genel Teblġgġ Sira No 433 Pdf Ucretsiz Indirin

E Ticaret Sirketlerinde Vergisel Yukumlulukler Ppt Indir

Vergi Usul Kanunu Genel Tebligi Sira No 459 Vuk 459 Alomaliye Com

Bilgi Transfer Sistemi Btrans

Gelir Idaresi Baskanligi 509 Sira Nolu Teblig Yayimladi

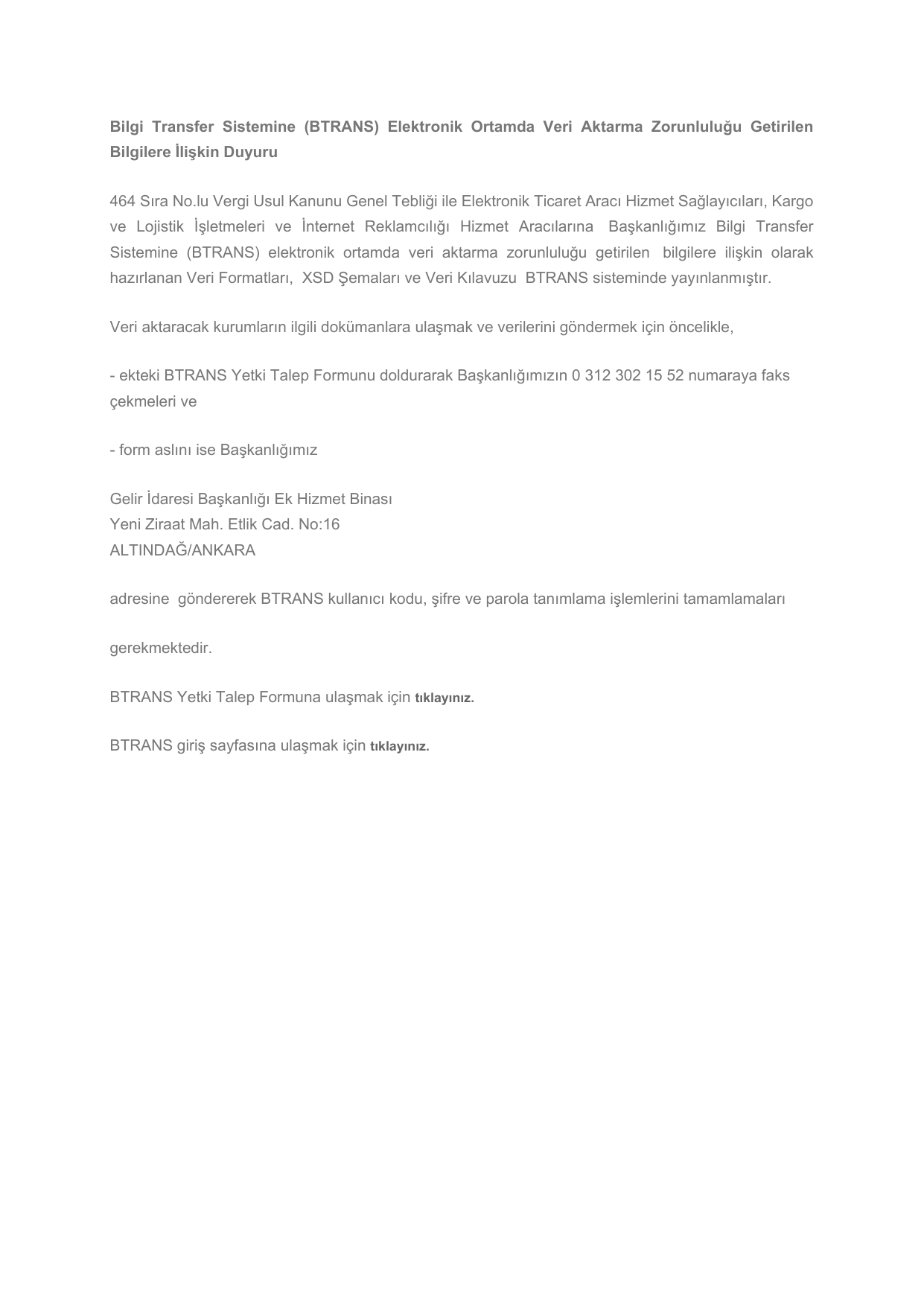

Bilgi Transfer Sistemine Btrans Elektronik Ortamda Veri Aktarma

Duyurular

2

2

E Uygulamalar Tek Teblig Taslagi Korunan Muhasebe Burosu

Http Www Yorumymm Com Img Mc Content 20181026112731 25542018 77 E Fatura Ve E Arsiv Uygulamalarina Gecis Zorunlugu Pdf

2

Vuk 509 Genel Tebligi Uygulamalarina Iliskin Sikca Sorular Alomaliye Com

3 Deneme Cozumler Aslan Degirmenci

Ice Teknoloji E Arsiv Fatura Servisleri

E Ticaret Sirketlerinde Vergisel Yukumlulukler Ppt Indir

Gib Den 509 Sira Nolu Vuk Genel Tebligiyle Ilgili Sik Sorulan Sorulara Yanitlar

Vergi Usul Kanunu Genel Tebligi Sira No 464 Vuk 464 Altinoz Com Tr

406 Sira No Lu Vergi Usul Kanunu Genel Tebligi Pdf Free Download

2020 Yili Icin Yeniden Degerleme Orani 9 11 Olarak Belirlenmistir Cozum Unluer Bagimsiz Denetim Ve Yeminli Mali Musavirlik A S

2

Http Dengeakademi Com Files Circular 1965 Pdf

509 Sira Nolu Vuk Genel Teblig Uygulamalarina Iliskin Sik Sorulan Sorular

Btrans Elektronik Ortamda Veri Aktarma Zorunlulugu Getirilen

Duyurular

Btrans Veri Aktarimi Posts Facebook

Https Www Bbdas Com Tr File Q Msmymde4ltexnc0ymde5lxlpbgktzs1myxr1cmetzs1hcnnpdi1myxr1cmetdmutzs1kzwz0zxitdxlndwxhbwfsyxjpi2ltywdlcy92zxjnaxnpcmt1l2rvc3lhlziwmtg0os81nthfmtuxnzm3ntc0os5wzgy

Duyurular Ergin E Donusum

E Arsiv Fatura Uygulamasina Gecmesi Gereken Mukellefler Hakkinda Duyuru Muhasebe Web

2

2

E Ticaret Sirketlerinde Vergisel Yukumlulukler Ppt Indir

Randiman

Elektronik Urun Senedi Alim Satim Belgesi Vuk Uyarinca

2

Https Www Denet Com Tr Soru Cevap Pdf

Gelir Idaresi Baskanligi 509 Sira Nolu Teblig Yayimladi

Https Www Cumhurbilenymm Com Tr Storage 2019 12 E Belge Ve E Defter Uygulamalari Pdf

464 Sira No Lu Vuk Genel Teblig Duyurusu Pdf Ucretsiz Indirin

Btrans Veri Aktarimi Posts Facebook

Http Www Istanbulymmo Org Tr Data Platform 184 Pdf

2019 Yilinda E Fatura E Defter Ve E Arsiv Uygulamalarina Baslama Tarihleri Muhasebetl Com

2

Tum Duyurular

Gib In Hazirladigi E Defter Ve E Belgelere Gecis Zorunluluk Tarihleri Tablosu Vergi Dosyasi

Vuk 509 Genel Tebligi Uygulamalarina Iliskin Sikca Sorular Yusuf Dogan

E Arsiv Fatura Hizmeti

Duyurular

Btrans Nedir Btrans Veri Aktarimi 2021 Btrans Kimlere Zorunlu

Bilgi Transfer Sistemi Btrans

Randiman

Duyurular Ergin E Donusum

Kitap Vergi Usul Kanunu Uygulamasi

2

Duyuru 349 Eris Yeminli Mali Musavirlik Ltd Sti

2

2

E Ticarete Aracilik Edenlere Duzenli Olarak Bilgi Verme Zorunlulugu Dijital Vergi Verginet

2

Tum Duyurular

Mizanturk Haberler Vuk Genel Tebligi Sira No 464

Vergi Usul Kanunu Genel Tebligi Igdir Ticaret Ve Sanayi Odasi Itso

2

01 01 2021 Tarihi Itibariyle E Defter Uygulamasina Dahil Olmasi Gereken Mukellefler Hakkinda Cozum Unluer Bagimsiz Denetim Ve Yeminli Mali Musavirlik A S

509 Sira No Lu Vuk Tebligne Gore E Uygulamalara Gecis Tablosu Dkr Denetim Ve Danismanlik

Http Www Birlesikuzmanlar Com Tr Image Catalog Images Buz Sirkuler 2018 76 Pdf

E Donusum Paketi E Donusum Firmasi E Donusum Danismanlik

Ilke Ymm Blog Ilke Yeminli Mali Musavirlik

E Ticaret Sirketlerinde Vergisel Yukumlulukler Ppt Indir

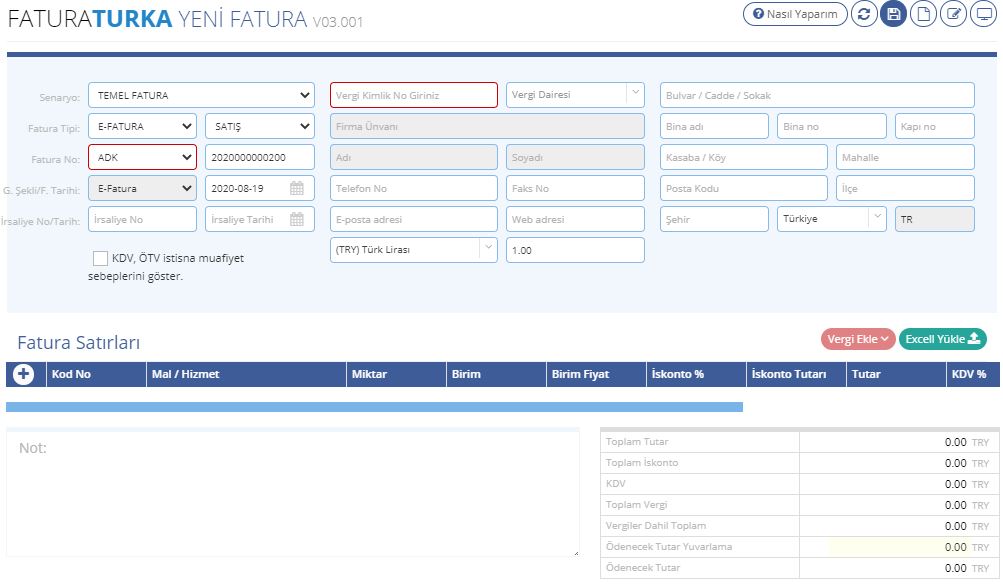

E Arsiv Faturaturka

Vuk 509 Genel Tebligi Uygulamalarina Iliskin Sikca Sorular

E Fatura E Defter E Arsiv Nokta Bilgisayar Sistemleri

Sirkuler Akil Ymm