454 Sıra No Lu Vergi Usul Kanunu Genel Tebliğle

Vergi Usul Kanunu Genel Tebligi Sira No 454 Nde Degisiklik Yapilmasina Dair Teblig Mustafa Sarlak Malatya Hedef Mali Musavirlik Ve Denetim

2

509 Sira Nolu Vuk Genel Teblig Uygulamalarina Iliskin Sik Sorulan Sorular

E Arsiv Faturaya Geciste Gecikmeyin Son Akinsoft Tekirdag Bolge Bayi Arel Bilisim Facebook

509 Sira Nolu Vergi Usul Kanunu Genel Tebligi Uygulamalarina Iliskin Sikca

Vergi Usul Kanunu Genel Tebligi Sira No 509

Gelir vergisi genel tebliği ile 18 1 2019 tarihli ve 7162 sayılı kanunun 2 nci maddesi ile 193 sayılı gelir vergisi kanununun mükerrer 121 inci maddesinde yer alan vergiye uyuml.

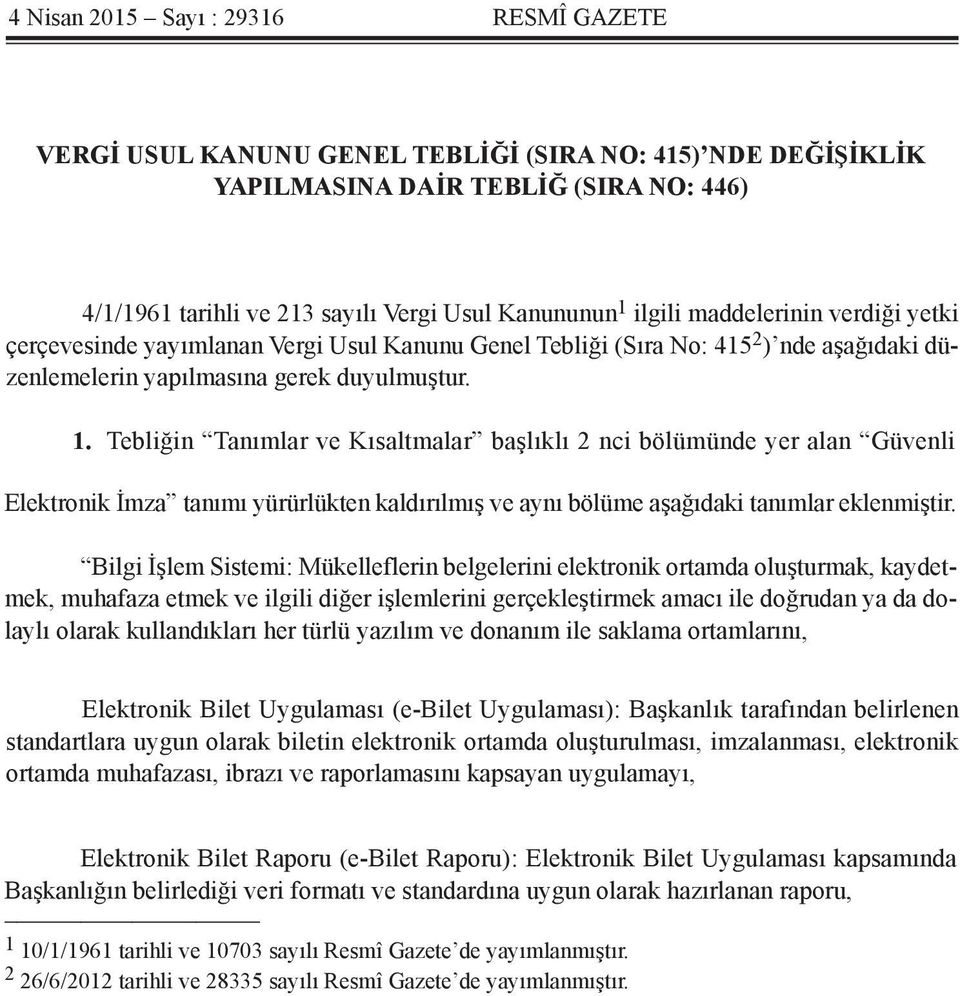

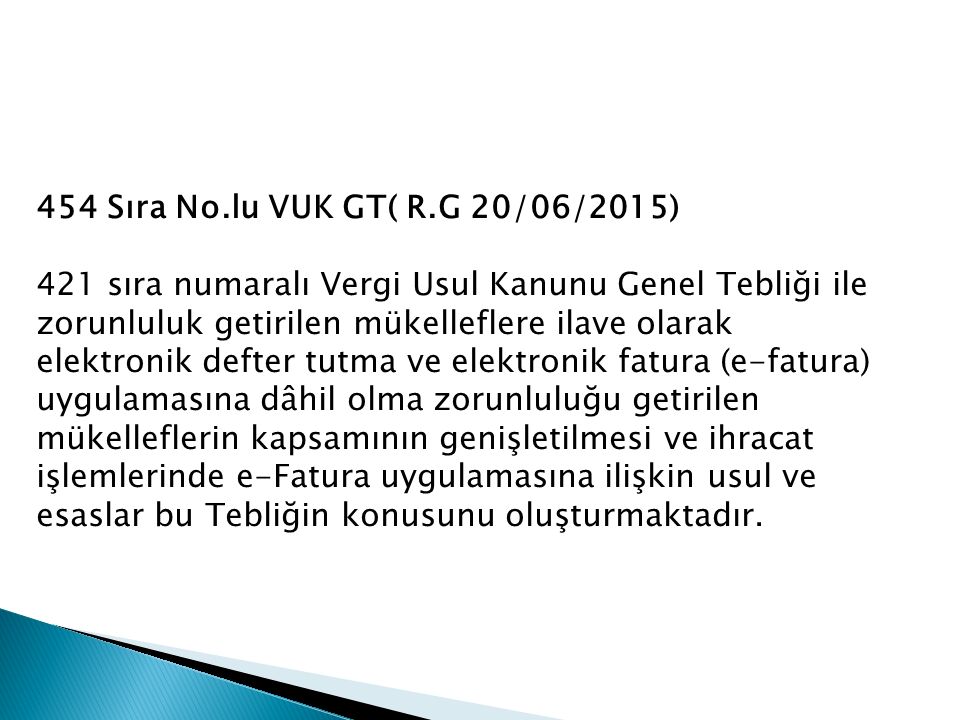

454 sıra no lu vergi usul kanunu genel tebliğle. Vergi usul kanunu genel tebliği sıra no. 459 nde değişiklik yapılmasına dair tebliğ sıra no. 421 sıra numaralı vergi usul kanunu genel tebliği ile zorunluluk getirilen mükelleflere ilave olarak aşağıda sayılan mükelleflere elektronik defter tutma ve e fatura uygulamasına geçme zorunluluğu getirilmiştir. 454 20 haziran 2015 cumartesi̇.

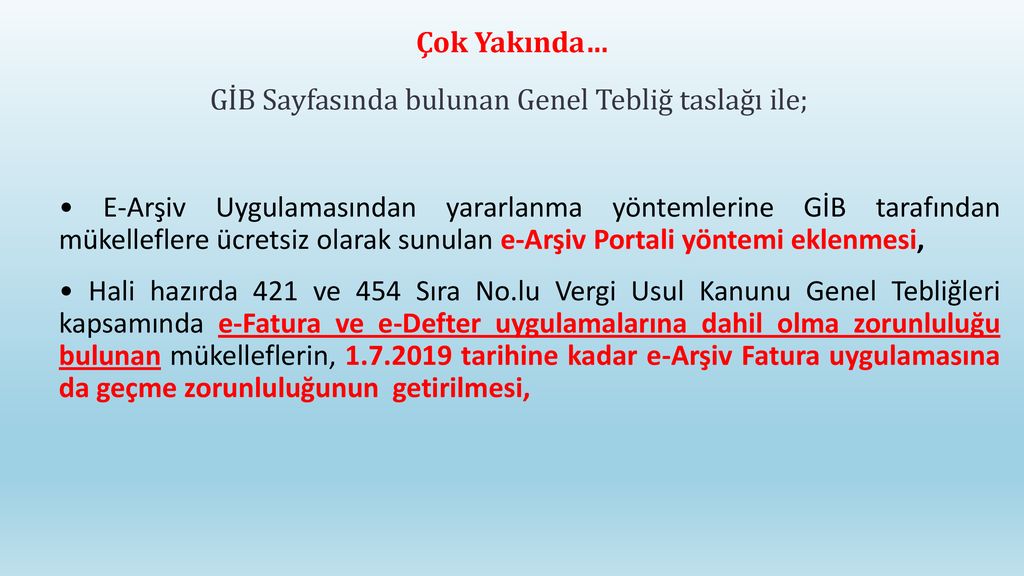

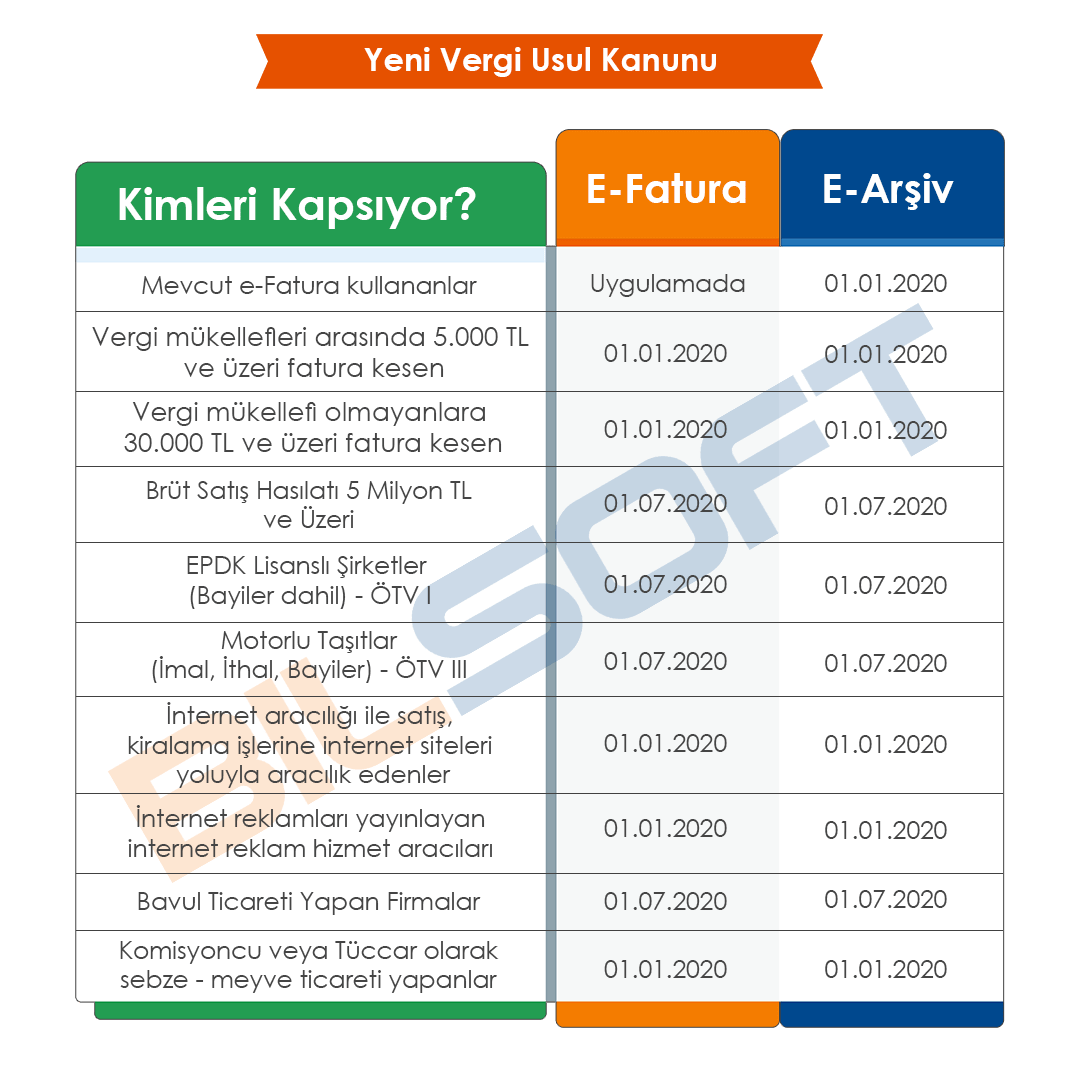

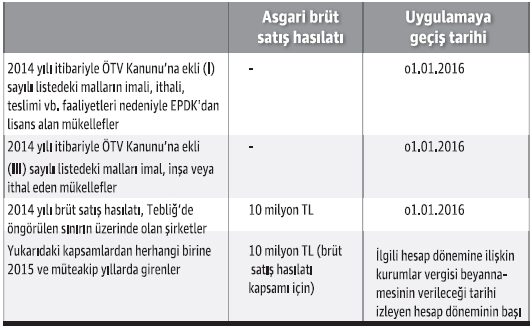

A 2014 veya müteakip hesap dönemleri brüt satış hasılatı 10 milyon tl ve üzeri olan mükellefler. 484 bilindiği üzere 213 sayılı vergi usul kanununun mükerrer 298 inci maddesinin b fıkrasında yeniden değerleme oranı yeniden değerleme yapılacak yılın ekim ayında ekim ayı dâhil bir önceki yılın aynı dönemine göre türkiye i̇statistik kurumunun yurt i̇çi üretici. Vergi̇ usul kanunu genel tebli̇ği̇ sira no. Hali hazırda 421 ve 454 sıra no lu vergi usul kanunu genel tebliğleri kapsamında e fatura ve e defter uygulamalarına dahil olma zorunluluğu bulunan mükelleflerin 1 7 2019 tarihine kadar e arşiv fatura uygulamasına da geçme zorunluluğunun getirildi.

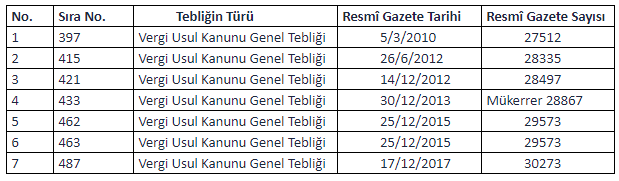

Aşağıda bilgilerine yer verilen vergi usul kanunu genel tebliğleri bu tebliğin yürürlüğe girdiği tarihte 20 6 2015 tarihli ve 29392 sayılı resmî gazete de yayımlanan vergi usul kanunu genel tebliği sıra no 454 1 1 2020 tarihinde yürürlükten kaldırılmıştır. Vergi̇ usul kanunu genel tebli̇ği̇ sira no. Vergi̇ye uyumlu mükelleflere vergi̇ i̇ndi̇ri̇mi̇ uygulamasi 307 seri̇ 15 3 2019 tarihli ve 30715 sayılı resmi gazete de yayımlanan 307 seri no lu. Madde 4 1 20 4 1976 tarihli ve 15565 sayılı resmî gazete de yayımlanan 130 sıra no lu vergi usul kanunu genel tebliği ve 27 12 1998 tarihli ve 23566 sayılı resmî gazete de yayımlanan 217 seri no lu gelir vergisi genel tebliği gereğince değerleme günü itibarıyla hazine ve maliye bakanlığınca kurların ilan.

Vuk tebliğ taslağı ile hali hazırda 421 ve 454 sıra no lu vergi usul kanunu genel tebliğleri kapsamında e fatura ve e defter uygulamalarına dahil olma zorunluluğu bulunan mükelleflere 1 7 2019 tarihine kadar e arşiv fatura uygulamasına da geçme zorunluluğu getirilmektedir. Mevzuat vergi usul kanunu genel tebliği sıra no. Vergi̇ usul kanunu genel tebli̇ği̇ sira no.

Gelir Idaresi Baskanligi 509 Sira Nolu Teblig Yayimladi

Vergi Usul Kanunu Genel Tebligi Sira No 415 Nde Degisiklik Yapilmasina Dair Teblig Sira No 446 Pdf Free Download

2

Haberler

I Elektronik Fatura Ii Elektronik Defter Iii Ppt Indir

Sirkuler 2015 031

2

E Ticaret Sirketlerinde Vergisel Yukumlulukler Ppt Indir

Gelir Idaresi Baskanligindan Teblig Taslaklarin

2

2

Konu 25 Aralik 2015 Tarihli Ve Sayili Resmi Gazete De Yayimlanan Vergi Usul Kanunu Genel Tebligleri Pdf Ucretsiz Indirin

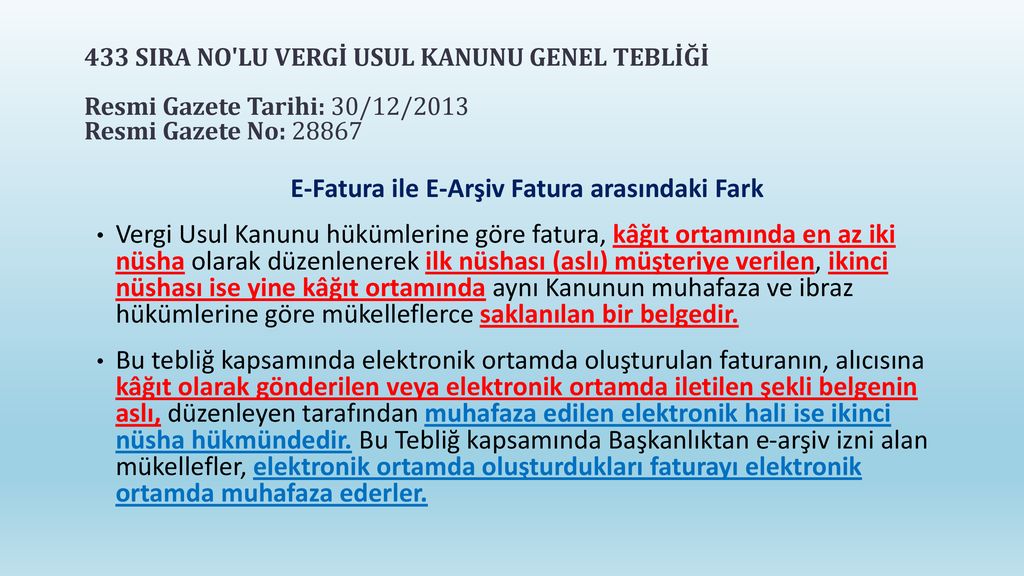

Https Www Asmmmo Org Tr Userfiles Others Files Mvzt Gh Tt Vuk 433 D Pdf

Vergi Usul Kanunu Sirkuleri 15 Alomaliye Com

2

2

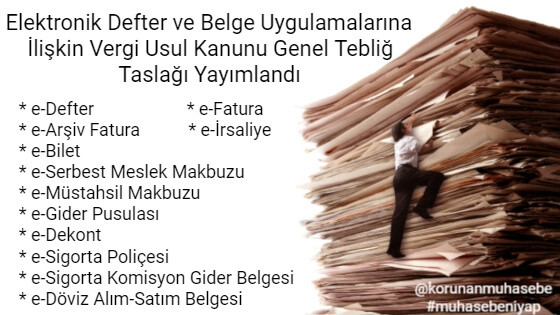

Elektronik Defter Ve Belge Uygulamalarina Iliskin Genel Tebliglerin Birlestirilmesi Amaciyla Vergi Usul Kanunu Genel Teblig Taslagi Hazirlanmistir

Haber Gib Earsiv Hadlerini Duzenleyen Taslak

E Uygulama Hakkinda Merak Ettikleriniz Duyurular Atiker Yazilim

Vergi Usul Kanunu Genel Teblig Taslagi Bilgilendirmesi Protel Blog

E Ticaret Sirketlerinde Vergisel Yukumlulukler Ppt Indir

Http Www Fondenetim Com Tr Files Dokuman 2015 060 Pdf

2019 Yili E Fatura E Defter E Arsiv E Irsaliye Limit Ve Gecis Tarihleri Teblig Taslaklari Guncellendi Muhasebetl Com

E Donusum Uygulamalarinda Son Gelismeler

E Fatura E Arsiv E Defter Ve Diger Uygulamalarda Sartlar Yeniden Belirlendi Muhasebe Web

2019 2020 E Fatura E Defter Gecis Taslak Teblig Defter Beyan Sistemi Makale Portali

Http Www Egedenetim Net Dosya 1497346050663966sirkuler 2017 041 Ihracatta E Fatura Uygulamasi 1 Temmuz 2017 Tarihinden Itibaren Yururluge Girecektir Pdf

2

Vergi Usul Kanunu 485 Nolu Teblig Yayimlandi Muhasebe Rehberim

Teblig 33905 2019 Vergi Usul Kanunu Genel Tebligi Sira No 509

486 Sira No Lu Vergi Usul Kanunu Genel Tebligi Yayimlanmak Uzere Basbakanliga Gonderildi Giresun Serbest Muhasebeciler Mali Musavirler Odasi Giresun

Vergi Usul Kanunu Genel Tebligi Sira No 487 Nde Degisiklik Yapilmasina Dair Teblig Taslagi Guncellendi

Vergi Usul Kanunu Genel Tebligleri Resmi Gazete De Yayimlandi Korunan Muhasebe Musavirlik Burosu

E Fatura Ve E Defter In Kapsami Genisletildi Turkiye Nin Bir Numarali Finans Ve Ekonomi Portali Uzmanpara Com

Https Www Bbdas Com Tr File Q Msmymde5lte1my1llwrlznrlci12zs1llwjlbgdllxv5z3vsyw1hc2luys1pbglza2lulxnvbi1kdxplbmxlbwvszxijaw1hz2vzl3zlcmdpc2lya3uvzg9zewevmjaxotqzlzkxnl81ota5nzi4ota3lnbkzg

Gib Den 509 Sira Nolu Vuk Genel Tebligiyle Ilgili Sik Sorulan Sorulara Yanitlar

E Fatura Mevzuati 2021 E Fatura Mevzuati Guncel

Duyurular Ergin E Donusum

509 No Lu Vuk Tebligi Ile Ilgili Tum Merak Ettikleriniz Burada Elogo Blog

2

Vergi Usul Kanunu Genel Tebligi Sira No 509

Http Www Pozitifdenetim Com Upload Sirkulerdosya 77 Elektronik Ortamda Duzenlenen Belgelerle Ilgili Duzenlemeler Yapilan Vergi Usul Kanunu Genel Tebligi Sira No 509 Yayimlandi15fb8189 44c3 4ad3 Aeed 76e1defb77a5 Pdf

1 Tebligin 2 Tanimlar Ve Kisaltmalar Bolumunde Bilgi Fisi Ifadesinin Tanimi Asagidaki Sekilde Degistirilmistir Pdf Ucretsiz Indirin

2

E Defter Hakkinda Ozel Entegrator E Fatura E Defter E Arsiv E Irsaliye E Bilet E Makbuz

Https Dengeakademi Com Files Circular 2562 Pdf

2

2

Vergi Usul Kanunu Genel Tebligi Sira No 433 Nde Degisiklik Yapilmasina Dair Teblig Taslagi Fevzi Bulut

Tum Duyurular

Http Www Ebdenetim Com Wp Content Uploads 2017 08 Gelir I Cc 87daresi Bas Cc A7kanl C4 B1g Cc 86 C4 B1 45 Seri Cc 87 No039 Lu Sm Smmm Ve Ymm Kanunu Genel Tebli Cc 87g Cc 86i Cc 87 2017 04 24 Pdf

Https Www Denet Com Tr Soru Cevap Pdf

Http Dengeakademi Com Files Article 0cgzm636120386220007261 Pdf

2

E Fatura Ve E Defter Hakkinda

E Uygulamalar Tek Teblig Taslagi Korunan Muhasebe Burosu

E Fatura Duyuru Posts Facebook

Https Www Cumhurbilenymm Com Tr Storage 2019 12 E Belge Ve E Defter Uygulamalari Pdf

E Devlet Hakkinda Onemli Duyuru

E Fatura Orhan Ocal In Blogu

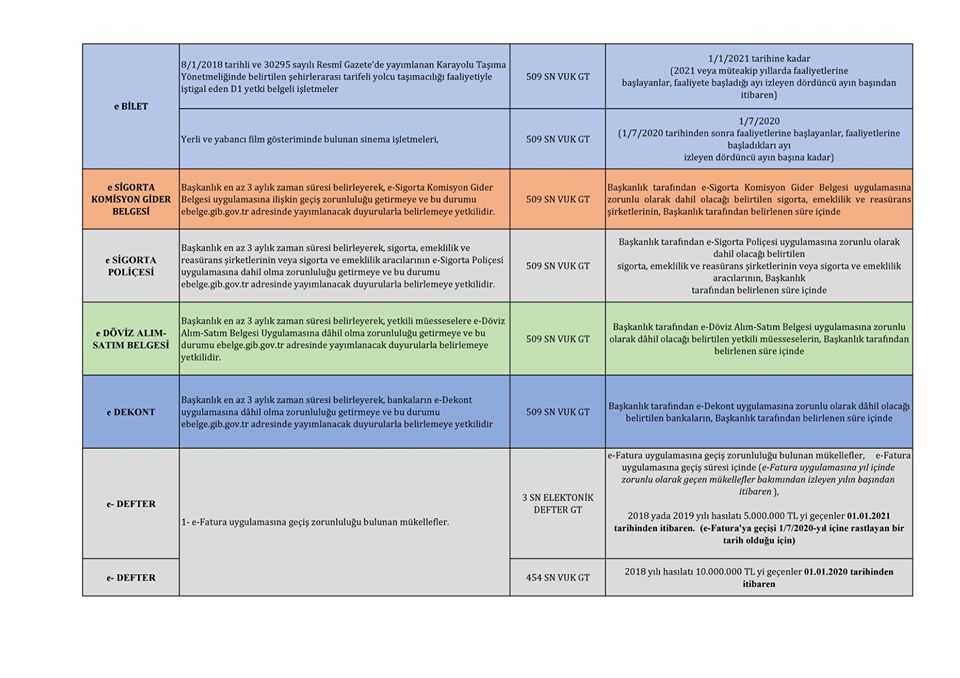

E Uygulamalarina Yonelik Zorunlu Gecis Tarihleri

E Ticaret Sirketlerinde Vergisel Yukumlulukler Ppt Indir

Dikkat 45 Seri No Lu Smmm Ve Ymm Kanunu Genel Tebligi Yayimlandi

Http Vergiport Com Duyuru Duyuru E Arsiv Zorunlulugu Pdf

Elektronik Defter Ve Belge Uygulamalarina Tek Teblig Geliyor

E Irsaliye Programi

Ilke Ymm Blog Ilke Yeminli Mali Musavirlik

E Irsaliye E Fatura E Arsiv Ve E Defter Uygulamalarina Ait Teblig Taslaklari Guncellendi Ve Birlestirildi Basepro Yazilim

Https Dergipark Org Tr Tr Download Article File 218410

Http Istanbulymmo Org Tr Dosyalar Sunumlar 20181011 Halilsencar Pdf

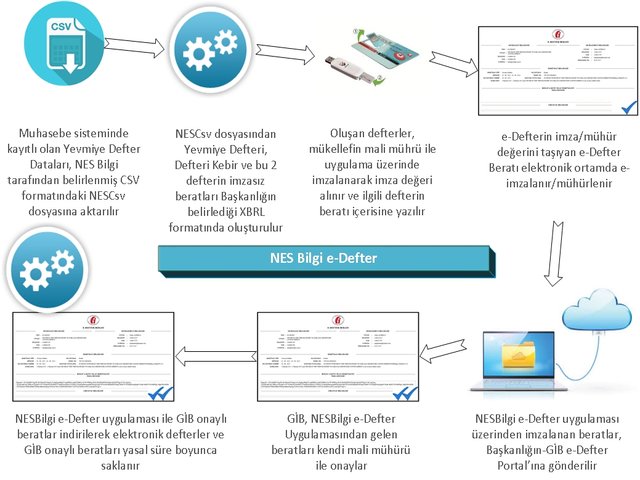

Https Nesbilgi Com Tr Wp Content Uploads 2019 06 2020 Y C4 B1l C4 B1 E Defter Ge C3 A7i C5 9f Zorunlulu C4 9fu Pdf

E Fatura E Arsiv E Irsaliye Ve E Defter Uygulamalarina Yonelik Teblig Taslagi Hazirlandi

Ozelge Serbest Meslek Erbabinin E Fatura Ve E Deftere Gecme Zorunlulugu Bulunmasi Halinde Belge Duzeni Smmm Sen De Katil

E Fatura Yerine Kagit Fatura Duzenlenmesi Halinde Kesilecek Ozel Usulsuzluk Cezasi

Https Www Ismmmo Org Tr Dosya 2184 Mevzuat Dosya Mali Rehber Pdf

Serbest Muhasebeci Mali Musavirlik Ve Yeminli Mali Musavirlik Kanunu Genel Tebligi Seri No 45

Gorus Bagimsiz Denetim Ve Ymm A S

2018 Yilinda Kimler E Defter Fatura Arsiv Uygulamasina Gecmeli Iseri Avukatlik

Gsg Hukuk

2

E Arsiv Fatura Da Yeni Kapsam E Serbest Meslek Makbuzu Ozel Entegrator

Elektronik Defter Ve Belge Uygulamalarina Tek Teblig Geliyor

E Arsiv Fatura Nedir

2

E Fatura Ve E Defter Kullanma Siniri Degistirildi Muhasebe Rehberim

Vergi Usul Kanunu Genel Tebligi Igdir Ticaret Ve Sanayi Odasi Itso

Http Www Turob Com Resources Doc E Fatura E Defter E Ar C5 9fiv E Tebligat Sunumu Pdf

Https Www Bursa Smmmo Org Tr Docs Ajanda 5531 Ednsmpdfpdf Pdf

E Fatura E Defter Le Ilgili Bilmemiz Gerekenler Recep Biyik Muhasebetr

Randiman

Vergi Usul Kanunu Genel Tebligi Sira No 454 Nde Degisiklik Yapilmasina Dair Teblig Mustafa Sarlak Malatya Hedef Mali Musavirlik Ve Denetim

Sirkuler Ozelge Semsiye Cozum Hizmetleri

Vuk 509 Genel Tebligi Uygulamalarina Iliskin Sikca Sorular Yusuf Dogan