454 Sıra No Lu Vergi Usul Kanunu Genel Tebliği

Vergi Usul Kanunu Genel Tebligi Sira No 454 Nde Degisiklik Yapilmasina Dair Teblig Mustafa Sarlak Malatya Hedef Mali Musavirlik Ve Denetim

Vergi Usul Kanunu Genel Tebligi Sira No 454 Alomaliye Com

2

2

509 Sira Nolu Vergi Usul Kanunu Genel Tebligi Uygulamalarina Iliskin Sikca

486 Sira No Lu Vergi Usul Kanunu Genel Tebligi Yayimlanmak Uzere Basbakanliga Gonderildi Giresun Serbest Muhasebeciler Mali Musavirler Odasi Giresun

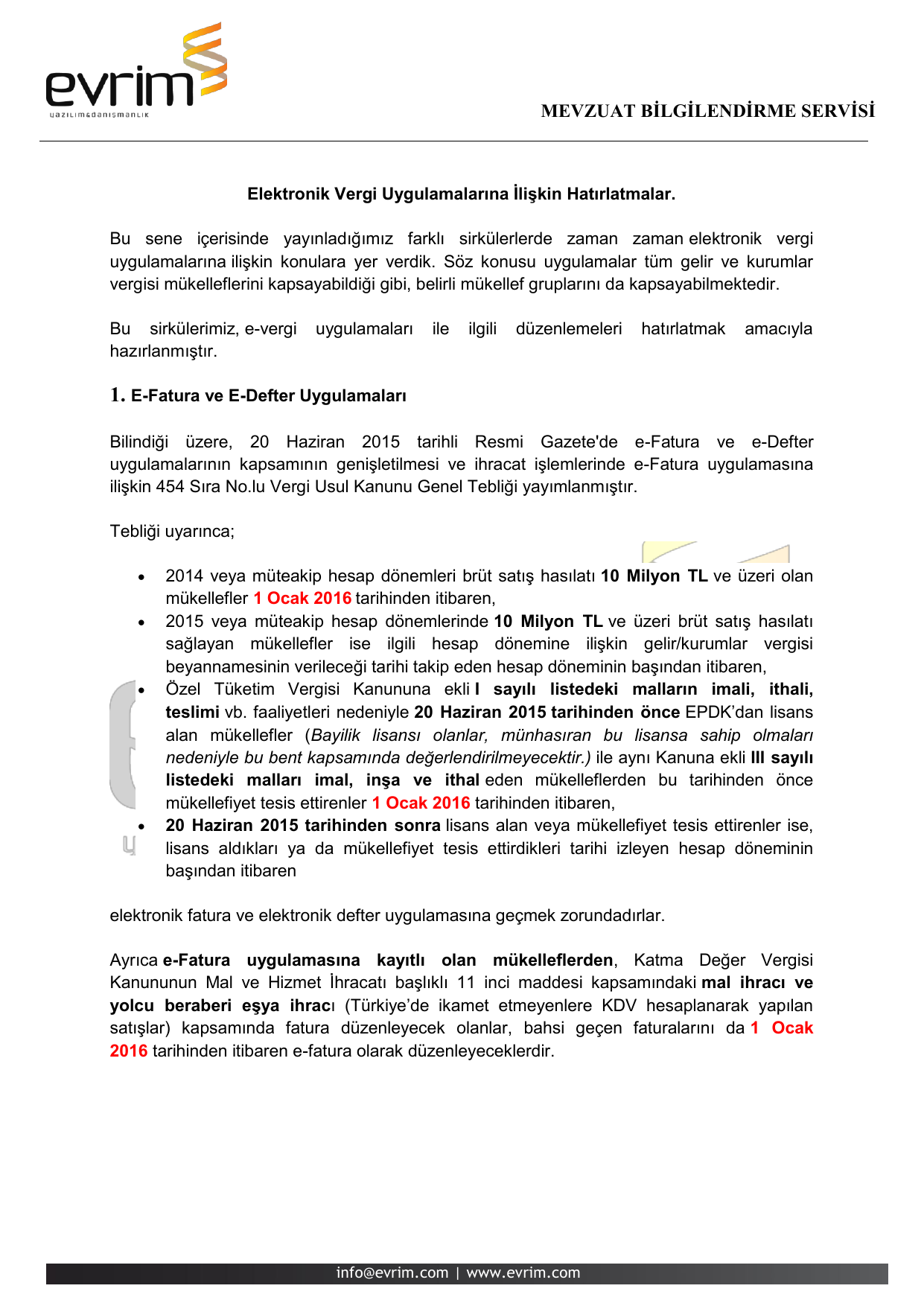

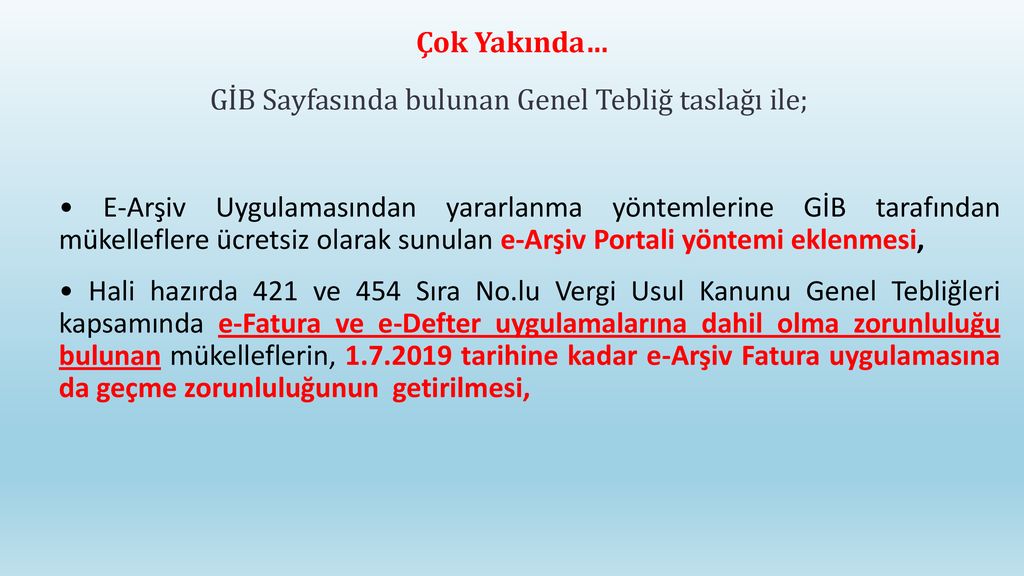

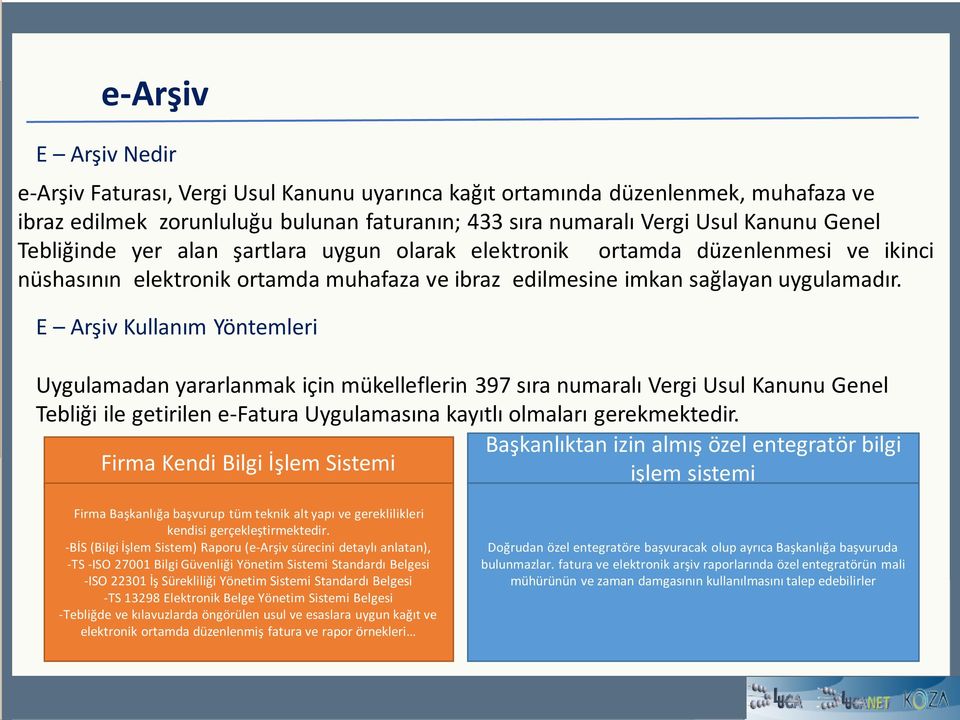

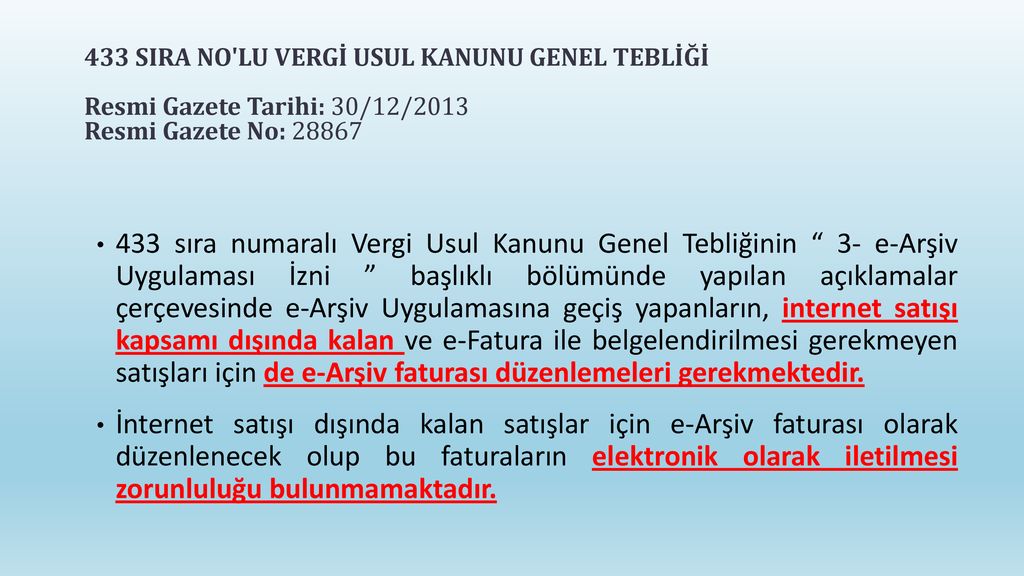

Hali hazırda 421 ve 454 sıra no lu vergi usul kanunu genel tebliğleri kapsamında e fatura ve e defter uygulamalarına dahil olma zorunluluğu bulunan mükelleflere 1 7 2019 tarihine kadar e arşiv fatura uygulamasına da geçme zorunluluğu getirilmiş.

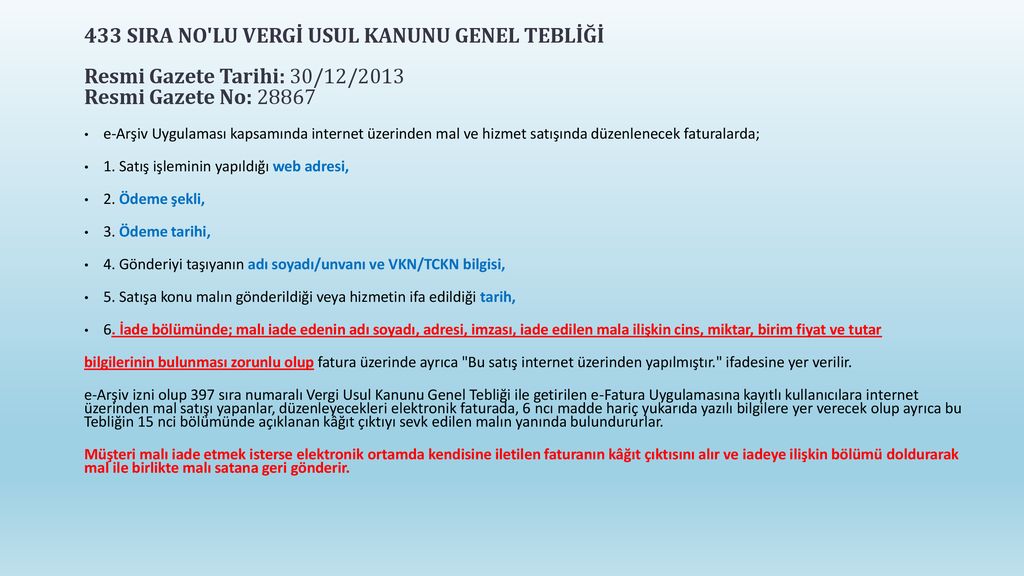

454 sıra no lu vergi usul kanunu genel tebliği. Başkanlığımızca hazırlanan vergi usul kanunu tebliğ taslağında. Bilindiği üzere 213 sayılı vergi usul kanununun 1 148 149 ve mükerrer 257 nci maddelerinin bakanlığımıza verdiği yetkiye dayanılarak 350 2 sıra no lu vergi usul kanunu genel tebliğiyle bilanço esasına göre defter tutan mükelleflerin belirli bir haddi aşan mal ve hizmet alımlarını mal ve. Vuk tebliğ taslağı ile hali hazırda 421 ve 454 sıra no lu vergi usul kanunu genel tebliğleri kapsamında e fatura ve e defter uygulamalarına dahil olma zorunluluğu bulunan mükelleflere 1 7 2019 tarihine kadar e arşiv fatura uygulamasına da geçme zorunluluğu getirilmektedir. A 2014 veya müteakip hesap dönemleri brüt satış hasılatı 10 milyon tl ve üzeri olan mükellefler.

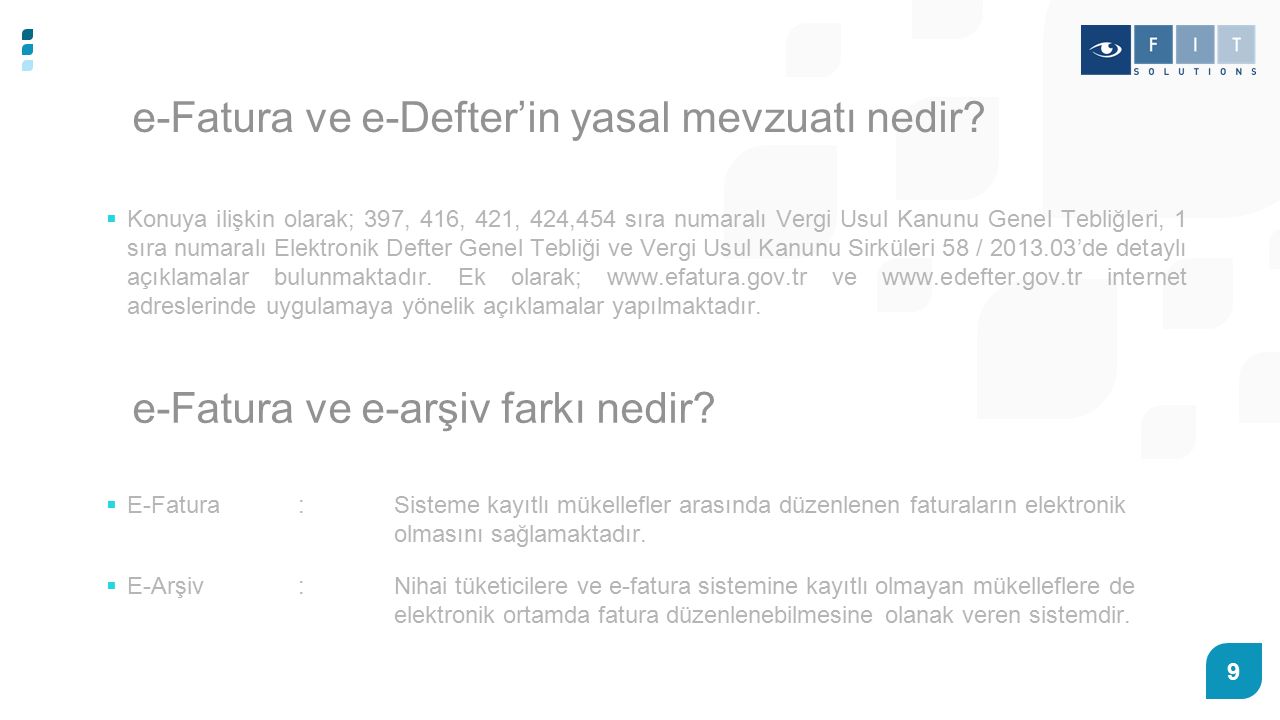

Madde 4 1 20 4 1976 tarihli ve 15565 sayılı resmî gazete de yayımlanan 130 sıra no lu vergi usul kanunu genel tebliği ve 27 12 1998 tarihli ve 23566 sayılı resmî gazete de yayımlanan 217 seri no lu gelir vergisi genel tebliği gereğince değerleme günü itibarıyla hazine ve maliye bakanlığınca kurların ilan. 04 şubat 2010 tarihli resmi gazete. Mevzuat vergi usul kanunu genel tebliği sıra no. Elektronik belge ve elektronik defter uygulamalarının yaygınlaştırılması stratejisi çerçevesinde 454 sıra no lu vergi usul kanunu genel tebliği nde değişiklikler yapılmıştır.

Vergi usul kanunu genel tebliği sıra no 454 nde değişiklik yapılmasına dair tebliğ taslağı hazırlandı. Hali hazırda 421 ve 454 sıra no lu vergi usul kanunu genel tebliğleri kapsamında e fatura ve e defter uygulamalarına dahil olma zorunluluğu bulunan mükelleflerin 1 7 2019 tarihine kadar e arşiv fatura uygulamasına da geçme zorunluluğunun getirildi. 459 nde değişiklik yapılmasına dair tebliğ sıra no. Hali hazırda 421 ve 454 sıra no lu vergi usul kanunu genel tebliğleri kapsamında e fatura ve e defter uygulamalarına dahil olma zorunluluğu bulunan mükelleflerin 1 9 2019 tarihine kadar e arşiv fatura uygulamasına da geçme zorunluluğunun getirilmesi 6.

Vergi̇ usul kanunu genel tebli̇ği̇ sira no. 421 sıra numaralı vergi usul kanunu genel tebliği kapsamında aşkanlıktan özel entegrasyon izni alan mükellefler bu tebliğ kapsamında belge düzenlemek isteyen mükelleflere elektronik ortamda fatura ve e arşiv raporu oluşturma mali mühürle onaylama zaman damgası kullanma ve oluşturulan.

2

Vergi Usul Kanunu Genel Tebligi Sira No 509

2

Vergi Usul Kanunu Genel Tebligi Sira Digital Donusum Ddhsoft Facebook

Konu 25 Aralik 2015 Tarihli Ve Sayili Resmi Gazete De Yayimlanan Vergi Usul Kanunu Genel Tebligleri Pdf Ucretsiz Indirin

509 Sira Nolu Vuk Genel Teblig Uygulamalarina Iliskin Sik Sorulan Sorular

Mevzuat Bilgilendirme Servisi

Http Www Pozitifdenetim Com Upload Sirkulerdosya 77 Elektronik Ortamda Duzenlenen Belgelerle Ilgili Duzenlemeler Yapilan Vergi Usul Kanunu Genel Tebligi Sira No 509 Yayimlandi15fb8189 44c3 4ad3 Aeed 76e1defb77a5 Pdf

Sirkuler 2015 031

2

2

2

E Ticaret Sirketlerinde Vergisel Yukumlulukler Ppt Indir

E Ticaret Sirketlerinde Vergisel Yukumlulukler Ppt Indir

Gelir Idaresi Baskanligi 509 Sira Nolu Teblig Yayimladi

2

Https Www Asmmmo Org Tr Userfiles Others Files Mvzt Gh Tt Vuk 433 D Pdf

Sirkuler Vergi Usul Kanunu Genel Tebligi Sira No 424 Yayimlanmis Olup Bu Tebligde Pdf Free Download

2

Http Www Fondenetim Com Tr Files Dokuman 2015 060 Pdf

I Elektronik Fatura Ii Elektronik Defter Iii Ppt Indir

Vergi Usul Kanunu Genel Tebligleri Resmi Gazete De Yayimlandi Korunan Muhasebe Musavirlik Burosu

2

Elektronik Ortamda Duzenlenmesi Zorunlu Olan Defterler Dogu Bayazit Ticaret Ve Sanayi Odasi

Gelir Idaresi Baskanligindan Teblig Taslaklarin

Haberler

Gib Den 509 Sira Nolu Vuk Genel Tebligiyle Ilgili Sik Sorulan Sorulara Yanitlar

Elektronik Defter Tutmasi Ve Elektronik Fatura Duzenlemesinin Zorunlu Oldugu Belirtilmisti Pdf Ucretsiz Indirin

2

2

Http Www Mersinsmmmo Org Tr Guncel Mevzuat 2017 07 03 Filehandler Ashx Id A8ed2cbc 57d6 4b98 85e4 117d9989acf3

2

Fatura Kesen Yayincilarimizin Dikkatine Reklamstore Blog

Vergi Usul Kanunu Genel Tebligi Sira No 383 Pdf Free Download

Vergi Usul Kanunu Genel Tebligi Sira No 509

2

2

Vuk Teblig Taslagi Ile De Hali Hazirda 421 Ve 454 Sira No Lu Vergi Usul Kanunu Genel Tebligleri Kapsami Nedir Tetra Blog

Https Www Bbdas Com Tr File Q Msmymde4ltexnc0ymde5lxlpbgktzs1myxr1cmetzs1hcnnpdi1myxr1cmetdmutzs1kzwz0zxitdxlndwxhbwfsyxjpi2ltywdlcy92zxjnaxnpcmt1l2rvc3lhlziwmtg0os81nthfmtuxnzm3ntc0os5wzgy

Vergi Usul Kanunu Genel Tebligi Sira N O 433 Nde Degisiklik Yapilmasina Dair Teblig Taslagi Guncellendi Muhasebedr Com Muhasebe Doktoru

E Uygulamalar Tek Teblig Taslagi Korunan Muhasebe Burosu

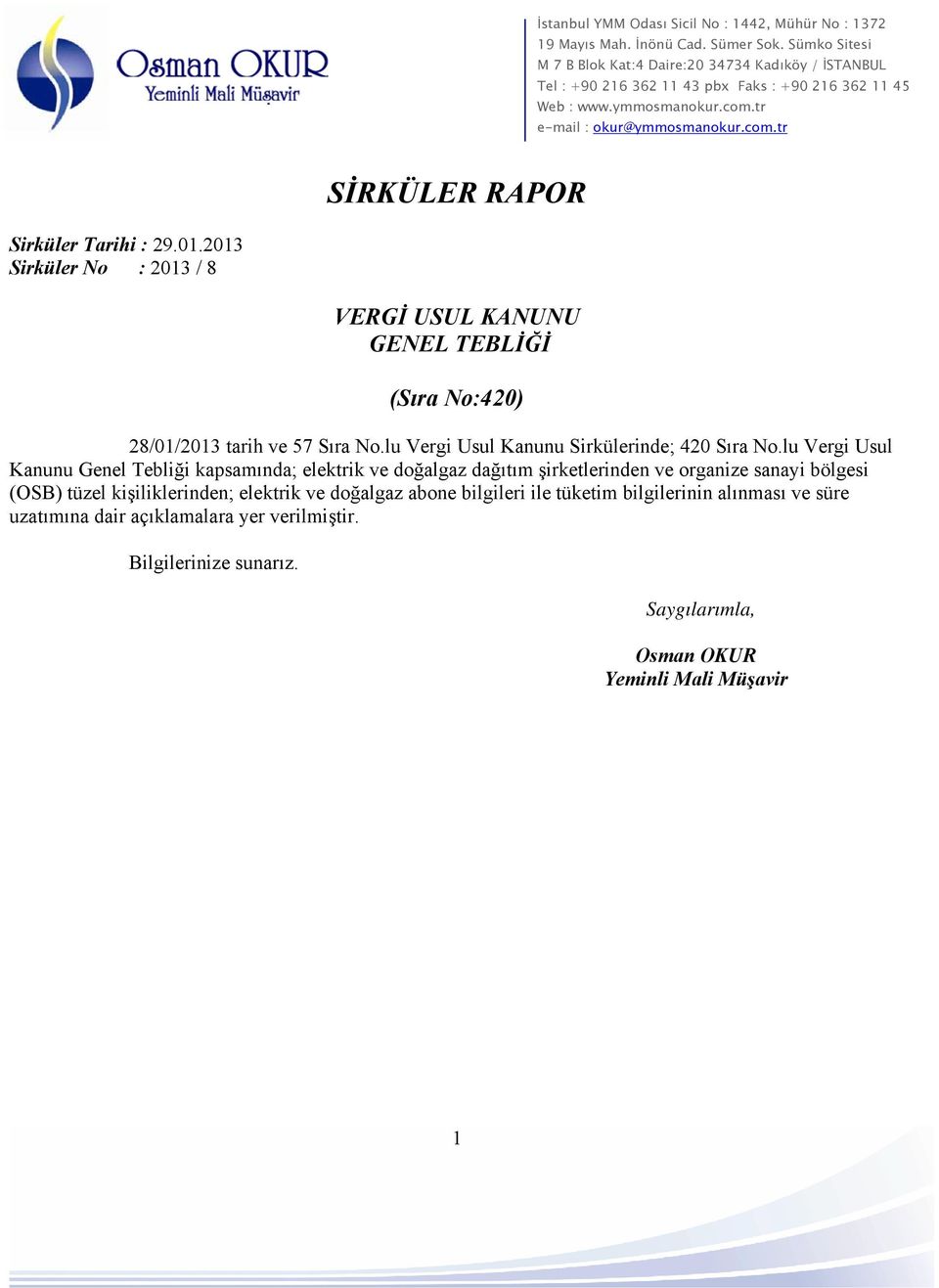

Sirkuler Rapor Vergi Usul Kanunu Genel Tebligi Sira No 420 Pdf Ucretsiz Indirin

Vergi Usul Kanunu Genel Tebligi Sira No 509 Nde Degisiklik Yapilmasina Dair Teblig Sira No 515 Smmm Sen De Katil

Vergi Usul Kanunu Genel Teblig Taslagi Bilgilendirmesi Protel Blog

Http Vergiport Com Duyuru Duyuru E Arsiv Zorunlulugu Pdf

Sirkuler2015 Vergi Usul Kanunu Genel Tebligi Sira No 461 Maligundem

Http Www Yorumymm Com Img Mc Content 20181026112731 25542018 77 E Fatura Ve E Arsiv Uygulamalarina Gecis Zorunlugu Pdf

E Uygulama Hakkinda Merak Ettikleriniz Duyurular Atiker Yazilim

Haber Gib Earsiv Hadlerini Duzenleyen Taslak

Http Dengeakademi Com Files Article 0cgzm636120386220007261 Pdf

E Ticaret Sirketlerinde Vergisel Yukumlulukler Ppt Indir

E Fatura Ve E Defter Zorunlulugunun Kapsami Genisletildi Haberler

Vergi Usul Kanunu Genel Tebligi Sira No 487 Nde Degisiklik Yapilmasina Dair Teblig Taslagi Guncellendi

Destekal E Arsiv

Vergi Usul Kanunu Genel Tebligi Sira No 415 Nde Degisiklik Yapilmasina Dair Teblig Sira No 446 Pdf Free Download

Gunes Elektronik Posts Facebook

Guncel E Fatura Uygulamasi Gumruk Islemleri Kilavuzu Yayinlandi Basepro Yazilim

509 No Lu Vuk Tebligi Ile Ilgili Tum Merak Ettikleriniz Burada Elogo Blog

2

Https Www Asmmmo Org Tr Userfiles Others Files Mvzt Gh 19 10 24 Blggs Pdf

E Ticaret Sirketlerinde Vergisel Yukumlulukler Ppt Indir

Konu 25 Aralik 2015 Tarihli Ve Sayili Resmi Gazete De Yayimlanan Vergi Usul Kanunu Genel Tebligleri Pdf Ucretsiz Indirin

E Fatura Orhan Ocal In Blogu

E Donusum Uygulamalarinda Son Gelismeler

2

30 Bin Yeni Mukellef E Donusume Dahil Olacak Avmdergi Turkiye Nin Avm Ve Perakende Haber Portali

Yat Turizm Dernegi Turkiye Genelinde Yatcilik Meslegini Gelistirerek Topluma Sevdirmeyi Yatcilik Mesleginin Daha Profesyonelce Yapilmasini Saglayarak Yat Turizmini Arzu Edilen Avrupa Standartlari Seviyesine Tasimayi Ilke Edinmistir

E Ticaret Sirketlerinde Vergisel Yukumlulukler Ppt Indir

Istasyonlarimiz E Fatura Ve E Arsiv Sistemine Gecmistir Koyuncu Tasit Muayene Istasyonlari

E Arsiv E Arsiv Kullanim Yontemleri Pdf Ucretsiz Indirin

Orkestra 01 01 2019 Tarihi Itibariyle E Fatura E Arsiv Facebook

2019 2020 E Fatura E Defter Gecis Taslak Teblig Defter Beyan Sistemi Makale Portali

%E2%80%99nde-degisiklik-yapilmasina-dair-teblig-(sira-no-461)_61307251.jpg)

Ebso Vergi Usul Kanunu Genel Tebligi Sira No 454 Nde Degisiklik Yapilmasina Dair Teblig Sira No 461

E Fatura E Arsiv E Defter Ve Diger Uygulamalarda Sartlar Yeniden Belirlendi Muhasebe Web

E Ticaret Sirketlerinde Vergisel Yukumlulukler Ppt Indir

Https Www Bbdas Com Tr File Q Msmymde5lte1my1llwrlznrlci12zs1llwjlbgdllxv5z3vsyw1hc2luys1pbglza2lulxnvbi1kdxplbmxlbwvszxijaw1hz2vzl3zlcmdpc2lya3uvzg9zewevmjaxotqzlzkxnl81ota5nzi4ota3lnbkzg

Vergi Usul Kanunu Genel Tebligi Sira No 509

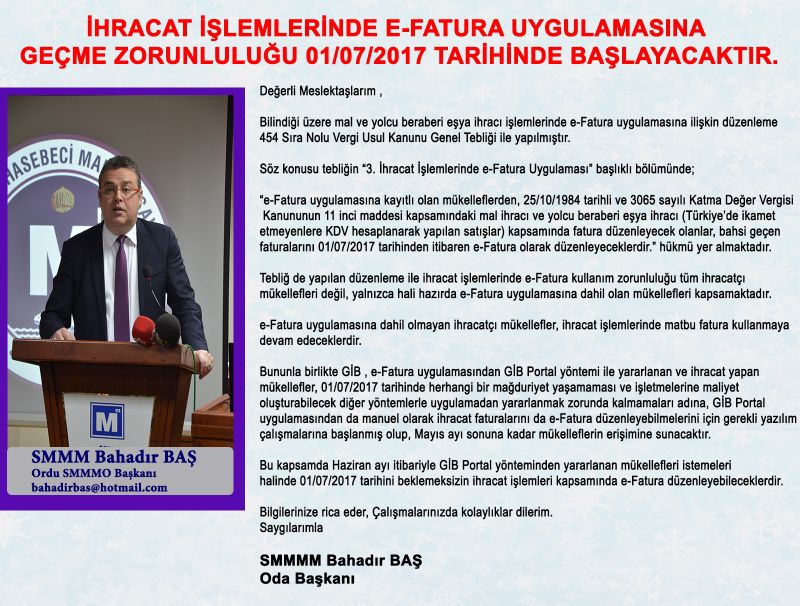

Ihracat Islemlerinde E Fatura Uygulamasina Gecme Zorunlulugu 01 07 2017 Tarihinde Baslayacaktir

Teblig 33905 2019 Vergi Usul Kanunu Genel Tebligi Sira No 509

Https Dengeakademi Com Files Circular 1721 Pdf

Gelir Idaresi Baskanligi 509 Sira Nolu Teblig Yayimladi

Http Www Egedenetim Net Dosya 1497346050663966sirkuler 2017 041 Ihracatta E Fatura Uygulamasi 1 Temmuz 2017 Tarihinden Itibaren Yururluge Girecektir Pdf

E Ticaret Sirketlerinde Vergisel Yukumlulukler Ppt Indir

Zirve Yazilim Forum 10 08 2018 Tarihli Gib Duyurusu

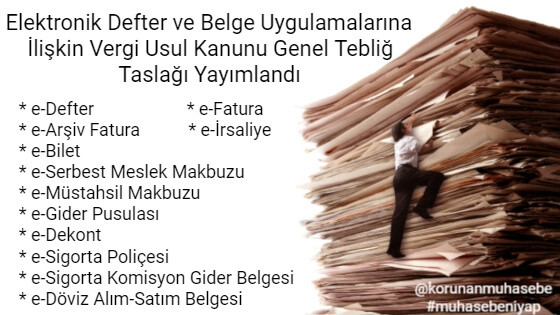

Elektronik Defter Ve Belge Uygulamalarina Iliskin Taslak Hazirlanmistir

2

Vergi Usul Kanunu Genel Tebligi Sira No 383 Pdf Free Download

30 Soruda E Fatura Ve E Defter Uygulamasi Fitsolutions Com Tr Ppt Indir

Duyurular Ergin E Donusum

Vergi Usul Kanunu Genel Tebligi Sira No 509

Gelir Idaresi Baskanligi 509 Sira Nolu Teblig Yayimladi

Serbest Muhasebeci Mali Musavirlik Ve Yeminli Mali Musavirlik Kanunu Genel Tebligi Seri No 45