433 Sıra Nolu Vergi Usul Kanunu Tebliği

Http Www Turmob Org Tr Arsiv Mbs Resmigazete 433 Vuk Pdf

Vergi Usul Kanunu Genel Tebligi Sira No 487 Ve 433 Nde Degisiklik Yapilmasina Dair Teblig Taslaklari Hk

2

Sirkuler Rapor Sira No Lu Vergi Usul Kanunu Genel Tebligi Yayimlandi Pdf Ucretsiz Indirin

Https Www Asmmmo Org Tr Userfiles Others Files Mvzt Gh Tt Vuk 433 D Pdf

Sirkuler Rapor Sira No Lu Vergi Usul Kanunu Genel Tebligi Yayimlandi Pdf Ucretsiz Indirin

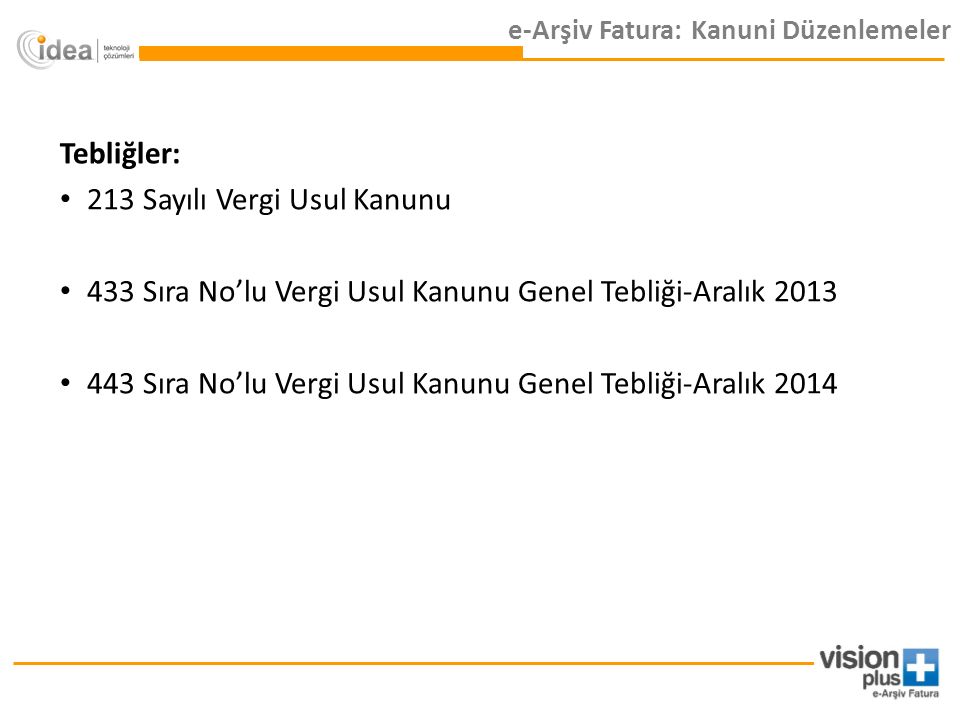

5024 sayılı kanunla 1 amortisman uygulaması konusunda yapılan değişikliklere ilişkin olarak aşağıdaki açıklamaların yapılmasına gerek görülmüştür.

433 sıra nolu vergi usul kanunu tebliği. Vergi̇ usul kanunu genel tebli̇ği̇ sira no. 4 1 1961 tarihli ve 213 sayılı vergi usul kanununun mükerrer 242 nci maddesinin 2 numaralı fıkrası ile maliye bakanlığı elektronik defter kayıt ve belgelerin oluşturulması kaydedilmesi iletilmesi muhafazası ve ibrazı ile defter ve belgelerin elektronik ortamda tutulması ve düzenlenmesi. E arşiv uygulamasına dahil olacak yeni mükellef gruplarının belirlenmesi ve saha uygulamalarında e arşiv uygulaması ile ilgili karşılaşılan hususları açıklığa kavuşturmak amacıyla hazırlanan ve kamuoyunun görüşüne 10 08 2018 tarihinde sunulan vergi usul. Vergi usul kanunu genel tebliği taslağı sıra no.

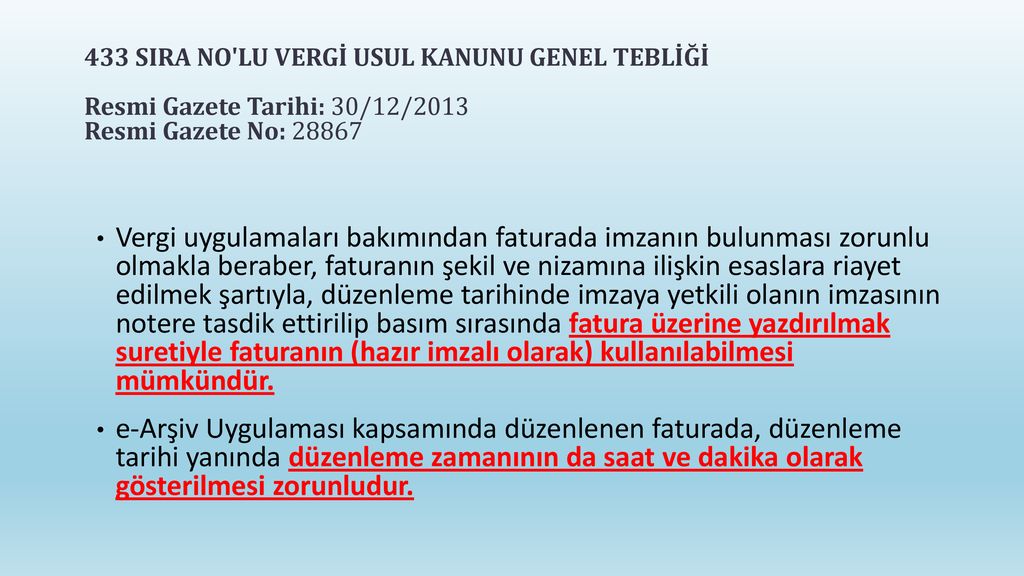

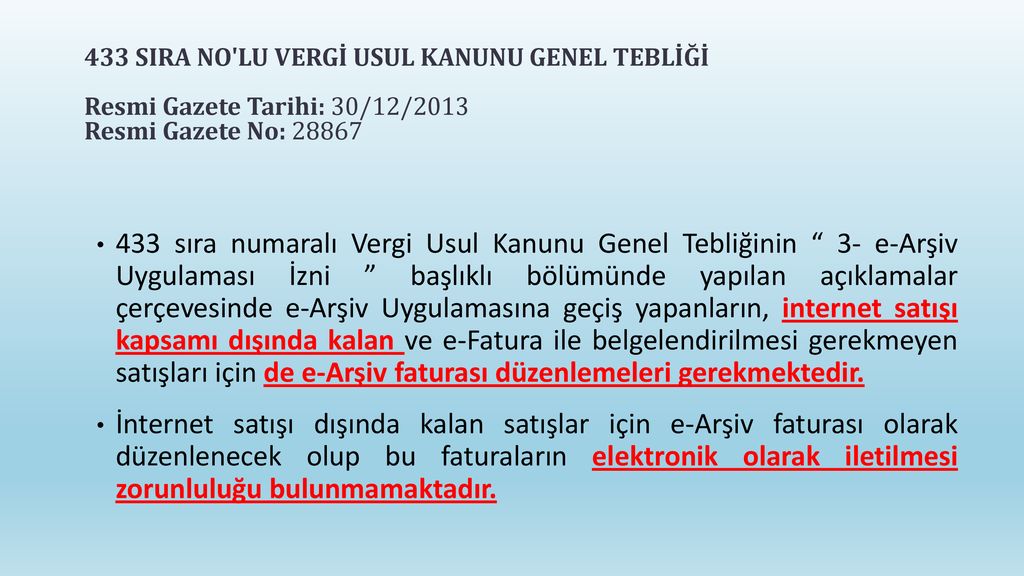

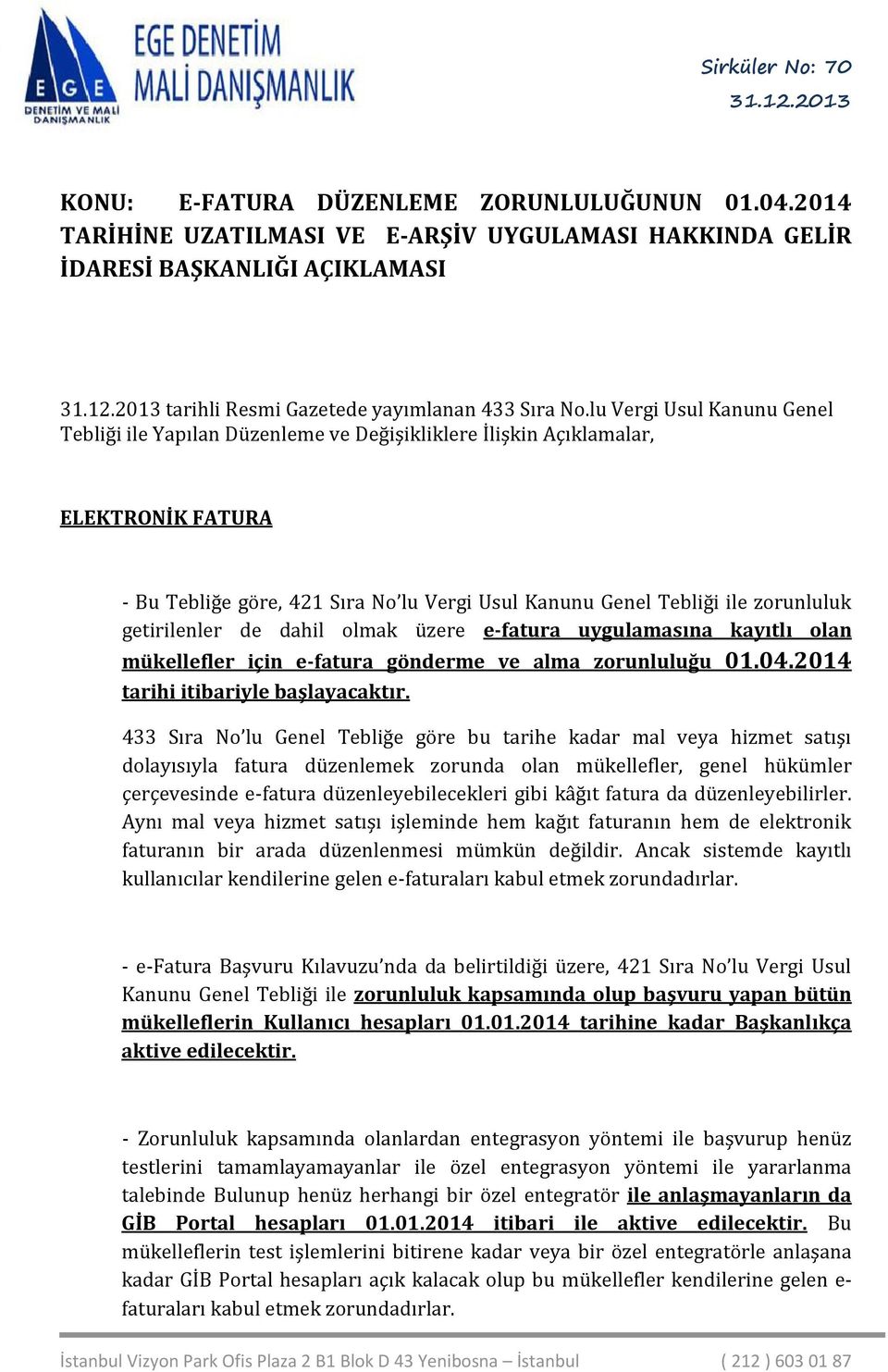

213 sayılı vergi usul kanununun mükerrer 257 nci maddesinin bakanlığımıza verdiği yetkiye istinaden elektronik beyanname uygulamasında aşağıda belirtilen değişiklikler yapılmıştır. 433 resmî gazete 30 aralık 2013 pazartesi̇ sayı. Vergi usul kanunu genel tebliği sıra no. 333 nde değişiklik yapılmasına dair tebliğ sıra no.

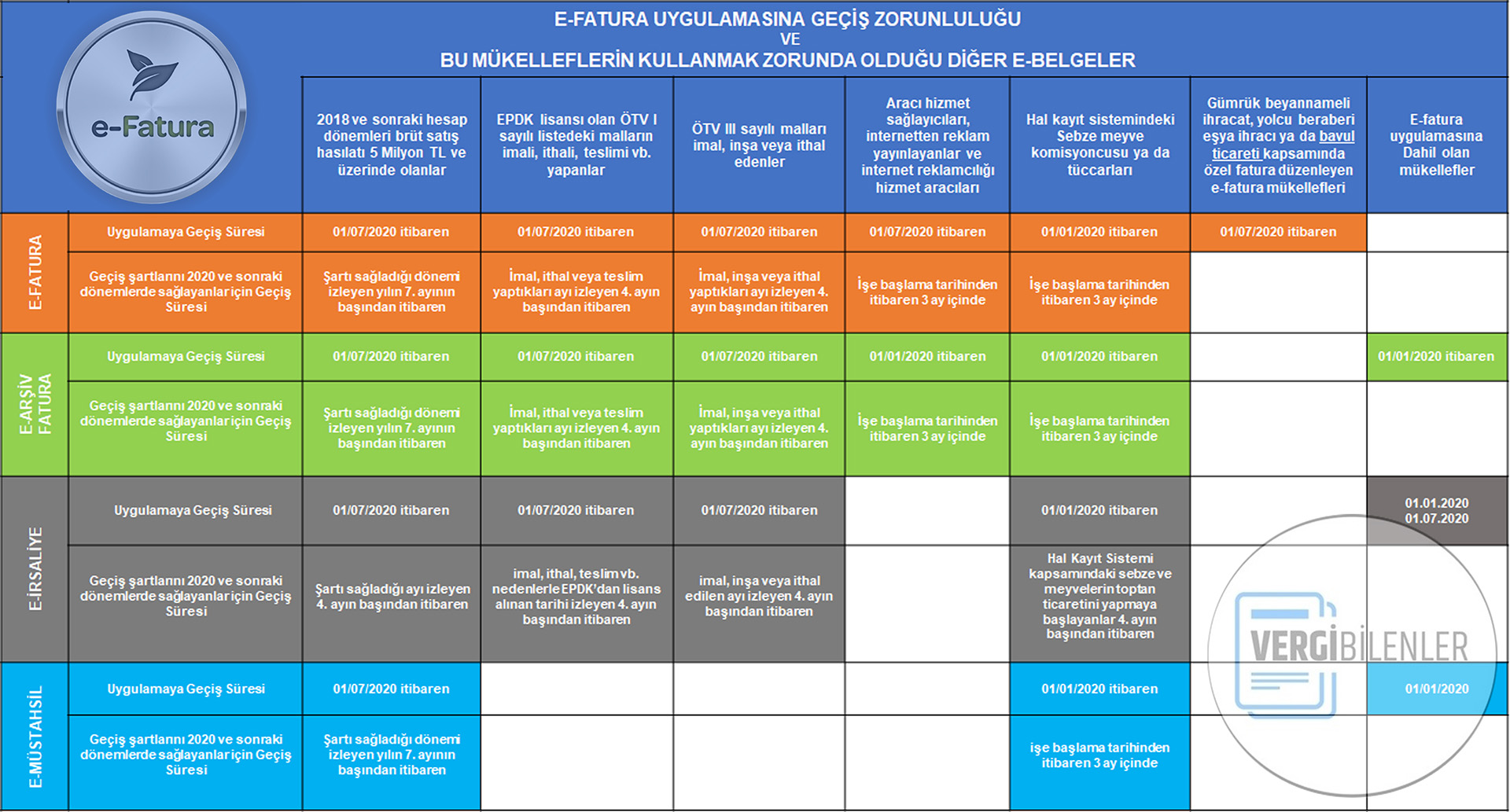

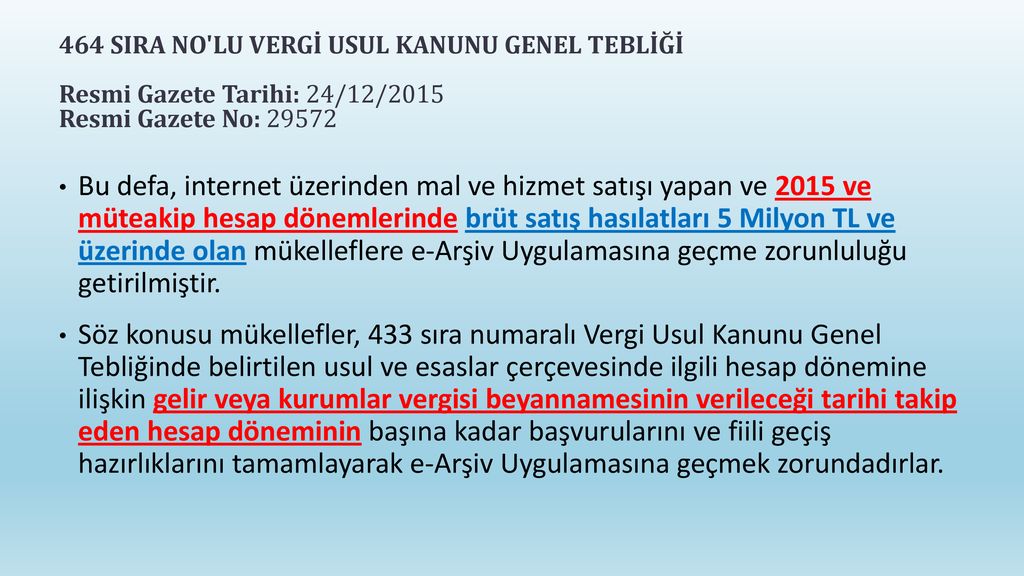

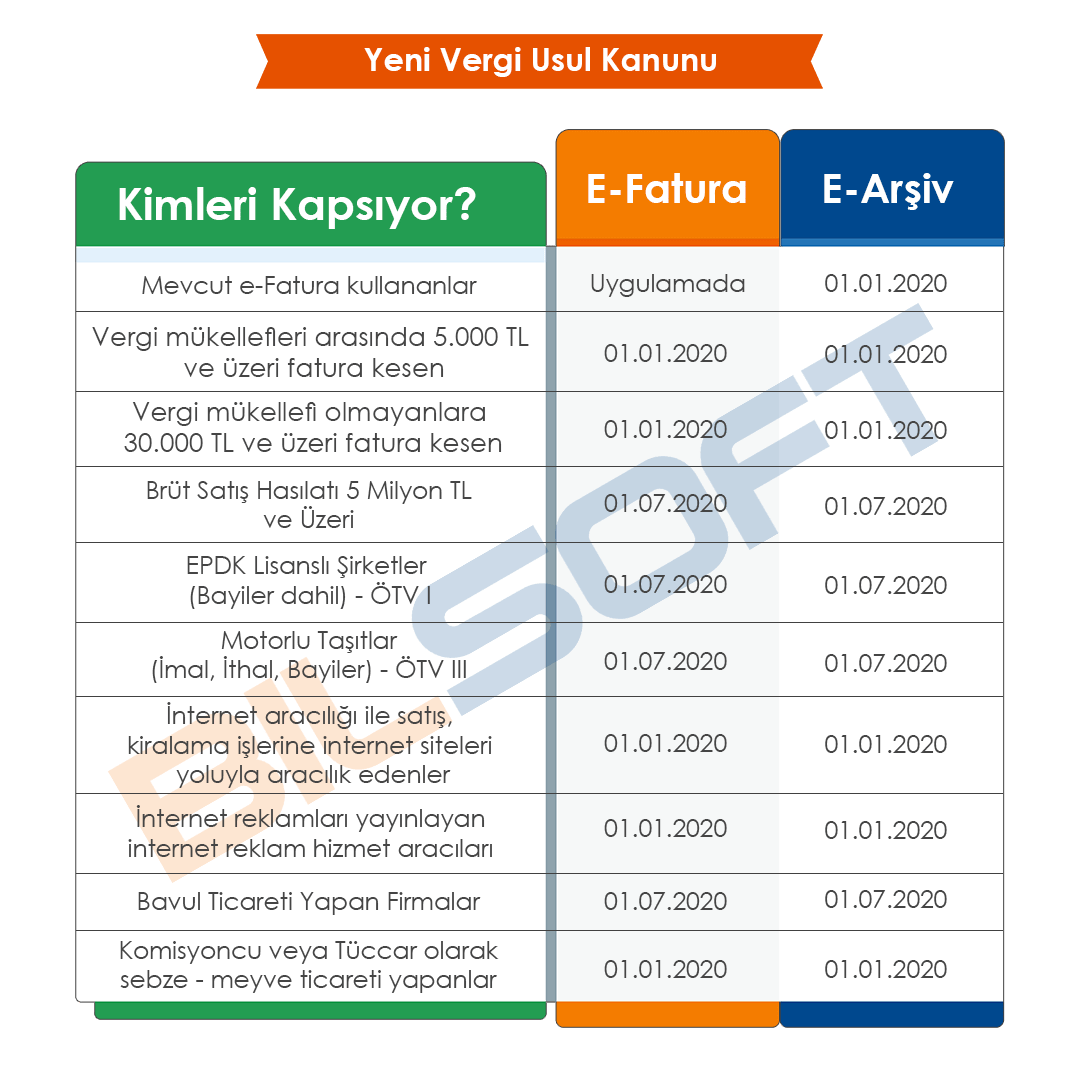

Vergi usul kanunu genel tebliği sıra no. Bilindiği üzere 30 12 2013 tarih ve mükerrer 28867 sayılı resmî gazete de yayımlanan 433 sıra numaralı vergi usul kanunu genel tebliği ile internet üzerinden mal ve hizmet satışı yapan ve 2014 yılı brüt satış hasılatı 5 milyon tl ve üzerinde olan mükelleflere 1 1 2016 tarihine kadar e arşiv. I 340 sıra no lu vergi usul kanunu genel tebliğinin v aracilik yetki̇si̇ veri̇len gerçek ve tüzel. 28867 mükerrer 1 gi̇ri̇ş 4 1 1961 tarihli ve 213 sayılı vergi usul kanununun mükerrer 242 nci maddesinin 2 numaralı fıkrası ile maliye akanlığı elektronik defter kayıt ve belgelerin oluşturulması kaydedilmesi iletilmesi.

421 sıra numaralı vergi usul kanunu genel tebliği kapsamında başkanlıktan özel entegrasyon izni alan mükellefler bu tebliğ kapsamında belge düzenlemek isteyen mükelleflere elektronik ortamda fatura ve e arşiv raporu oluşturma mali mühürle onaylama zaman damgası kullanma ve oluşturulan faturayı tebliğin 7 nci bölümüne. 30 12 2013 tarihli ve 28867 mükerrer sayılı resmî gazete de yayımlanan vergi usul kanunu genel tebliği sıra no. Vergi usul kanunu uyarınca kağıt ortamında düzenlenmek muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın elektronik ortamda düzenlenmesi ve ikinci nüshasının elektronik ortamda muhafaza ve ibraz edilmesine imkân tanıyan e arşiv uygulamasına ilişkin usul ve esaslar hk. Vergi̇ usul kanunu genel tebli̇ği̇ sira no.

E Ticaret Sirketlerinde Vergisel Yukumlulukler Ppt Indir

2

2

Kolaycar Arac Kiralama Yazilimi 50 Bin Tl Ve Uzeri Faturalar E Arsiv Fatura Olacak 2013 Te Yayimlanan Ve E Arsiv Fatura Uygulamasi Kullanimini Belirleyen 433 Sira No Lu Vergi Usul Kanunu Genel Tebligi Bes

Sirkuler Rapor Sira No Lu Vergi Usul Kanunu Genel Tebligi Yayimlandi Pdf Ucretsiz Indirin

Http Www Yorumymm Com Img Mc Content 20150204152418 29972015 15 Elektornik Arsiv E Arsiv Uygulamasi Pdf

E Ticaret Sirketlerinde Vergisel Yukumlulukler Ppt Indir

2

Https Turmob Org Tr Arsiv Fckeditor Userfiles File Maliye 20turmob Mb Yazi Pdf

2

2

2

2

Http Www Dengeakademi Com Files Circular 1794 Pdf

E Fatura Ya Kayitli Sirketlere E Arsiv Ve E Irsaliye Zorunlulugu Geliyor Kursoft

E Arsiv Fatura Tebligler 213 Sayili Vergi Usul Kanunu 433 Sira No Lu Vergi Usul Kanunu Genel Tebligi Aralik Sira No Lu Vergi Usul Kanunu Genel Ppt Indir

Vergi Usul Kanunu Genel Tebligi Sira No 454 Nde Degisiklik Yapilmasina Dair Teblig Mustafa Sarlak Malatya Hedef Mali Musavirlik Ve Denetim

E Arsiv Kapsami Genisliyor Delfin Yazilim Ve Danismanlik Hiz Ltd Sti

Link E Arsiv Programi

2

Doc E Fatura Ve E Arsiv Uygulamalari Atilla Kavan Academia Edu

Haber Gib Earsiv Hadlerini Duzenleyen Taslak

2

Https Www Grantthornton Com Tr Globalassets Markets Tur Media Vergi Sirkuleri 2015 2015 9 Pdf

Haberler

E Fatura Kullanicilari Dikkat

E Irsaliye Seryum Bilgi Sistemleri

E Arsivde Saklanan Faturalarda Zaman Damgasi Zorunlulugu Var Mi

Ice Teknoloji E Arsiv Fatura Servisleri

Vergilemede Dijital Donusum Tamamlaniyor Yeni Duzenlemeler Neler Getiriyor Vergi Algi

Https Dengeakademi Com Files Circular 1797 Pdf

Vergi Usul Kanunu Genel Tebligi Sira No 433 Nde Degisiklik Yapilmasina Dair Teblig Taslagi Fevzi Bulut

2

2

509 Sira Nolu Vuk Genel Teblig Ve 1 Nolu E Defter Teblig Detaylari Proit Blog

2

2

2

Mikro E Donusum

Vergi Usul Kanunu Genel Tebligi Sira No 433 Alomaliye Com

Vergi Usul Kanunu Genel Tebligi Sira No 483 Muhasebe Mevzuat Muhasebe Haberleri Sitesi

Http Www Etonet Org Tr Uploads 156 443 No Lu V U K Genel Tebligi Pdf

E Arsiv Fatura Uygulamasi Kapsaminda Fatura Duzenleyen Mukelleflerin

Link E Arsiv Programi

Firmamiz 01 01 2019 Itibari Ile E Arsiv Ve E Fatura Uygulamasina Gecmistir Proces Guvenlik

Hitas

2

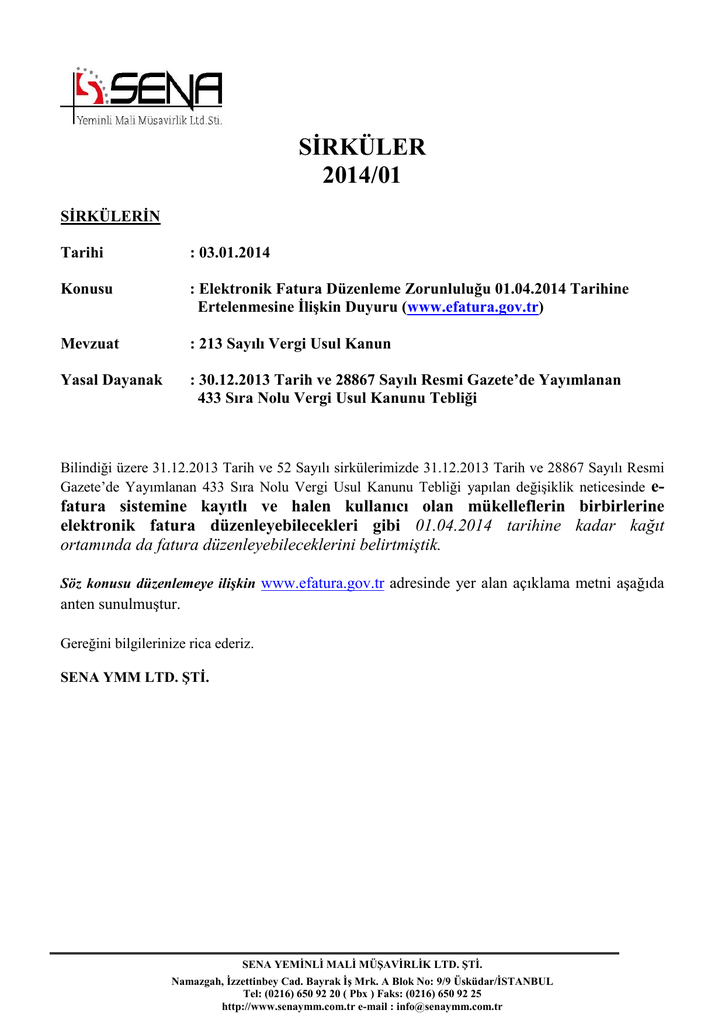

Elektronik Fatura Duzenleme Zorunlulugu 01 04 2014 Tarihine

E Fatura E Arsiv

E Faturanin Avantajlarini Tuketiciler De Cok Sevdi Son Dakika Ekonomi

E Fatura Mevzuati 2021 E Fatura Mevzuati Guncel

Ice Teknoloji E Arsiv Fatura Servisleri

2

Https Strateji Afsu Edu Tr Wp Content Uploads Sites 8 2019 11 213 Say C4 B1l C4 B1 Vergi Usul Kanunu Pdf

E Ticaret Sirketlerinde Vergisel Yukumlulukler Ppt Indir

Vergi Usul Kanunu Genel Tebligi Sira No 483 Muhasebedr Com Muhasebe Doktoru

E Arsiv Fatura Nedir

Mavibil Istanbul Link Bayi Link Destek Hizmetleri

Haberler

E Fatura Irsaliye Yerine Gecer Mi Finanscepte

2

E Arsiv Nedir Oyun Ve Yazilim Blog

E Arsiv Fatura Nedir E Arsiv Fatura Ne Icin Kullanilir Hesapkupu Blog

2

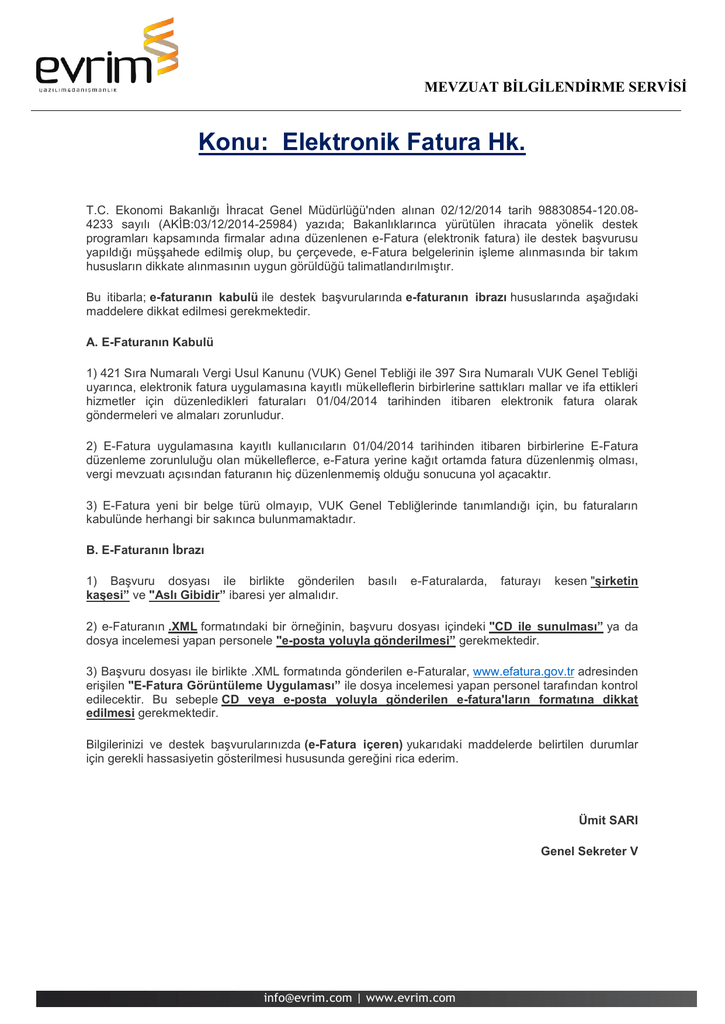

Konu Elektronik Fatura Hk

E Irsaliye Orhan Ocal In Blogu

E Arsiv Fatura Ve Okc Bildirimi

E Arsiv Hakkinda Ozel Entegrator E Fatura E Defter E Arsiv E Irsaliye E Bilet E Makbuz

E Arsiv Fatura Nedir Nasil Kullanilmalidir 2020

2

2

2

Http Www Turob Com Resources Doc E Fatura E Defter E Ar C5 9fiv E Tebligat Sunumu Pdf

Vergide Elektronik Donusum Kapsami Genisliyor Dunya Gazetesi

Http Www Hotelbeyond Com Mesfiles Files Kvkk Pdf

Konu E Fatura Duzenleme Zorunlulugunun Tarihine Uzatilmasi Ve E Arsiv Uygulamasi Hakkinda Gelir Idaresi Baskanligi Aciklamasi Pdf Ucretsiz Indirin

Istasyonlarimiz E Fatura Ve E Arsiv Sistemine Gecmistir Koyuncu Tasit Muayene Istasyonlari

2

Gib E Arsiv Uygulamasinda Dikkat Edilmesi Gereken Konulari Acikladi Denetim Kutuphanesi

Https Www Turmob Org Tr Commons Filecontent Db6a693e E74e 40d3 9d27 E05a47283d99 Icerik

Http Www Istanbulymmo Org Tr Dosyalar Sunumlar 2014 11 05 20ugurdogan 20sunumu 20e Arsivfatura Pdf

E Donusum Uygulamalarinda Son Gelismeler

Https Dergipark Org Tr Tr Download Article File 218410

E Arsiv Fatura Hizmeti

Van Serbest Muhasebeci Mali Musavirler Odasi

2

Https Ztyo Mehmetakif Edu Tr Upload Ztyo 27 Form 530 64518488 E Arsiv Fatura Uygulamasi Pdf

Http Www Yorumymm Com Img Mc Content 20181026112731 25542018 77 E Fatura Ve E Arsiv Uygulamalarina Gecis Zorunlugu Pdf

E Arsiv Mevzuati Nedir 2021 E Arsiv Mevzuati

Https Www Cumhurbilenymm Com Tr Storage 2019 12 E Belge Ve E Defter Uygulamalari Pdf

Teblig 33905 2019 Vergi Usul Kanunu Genel Tebligi Sira No 509

E Arsiv Fatura Crs Soft

E Fatura Programi