433 Sıra No Lu Vergi Usul Kanununu Güncelleştirecek Taslak Tebliği

Vergi Usul Kanunu Genel Tebligi Sira No 487 Ve 433 Nde Degisiklik Yapilmasina Dair Teblig Taslaklari Hk

Http Www Turmob Org Tr Arsiv Mbs Resmigazete 433 Vuk Pdf

Vergi Usul Kanunu Genel Tebligi Sira N O 433 Nde Degisiklik Yapilmasina Dair Teblig Taslagi Guncellendi Muhasebedr Com Muhasebe Doktoru

E Fatura Ya Kayitli Sirketlere E Arsiv Ve E Irsaliye Zorunlulugu Geliyor Kursoft

Vergi Usul Kanunu Genel Tebligi Sira No 433 Nde Degisiklik Yapilmasina Dair Teblig Taslagi Fevzi Bulut

E Fatura Kullanicilari Dikkat

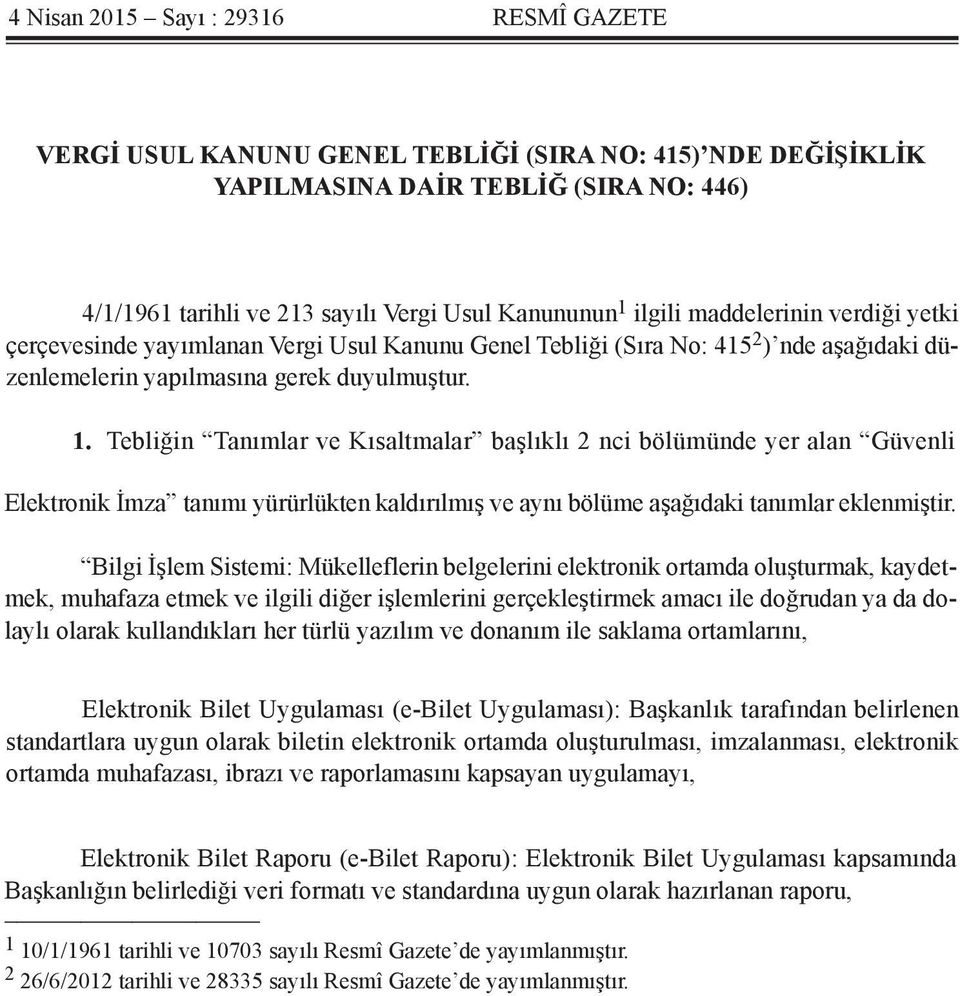

432 213 sayılı vergi usul kanununun mükerrer 414 üncü maddesinin üçüncü fıkrasında bu kanunda yer alan maktu hadler ile asgari ve azami miktarları belirtilmiş olan para ile ödenecek ceza miktarları.

433 sıra no lu vergi usul kanununu güncelleştirecek taslak tebliği. Yayımlanan bu iki taslak tebliğin hedef kitlesi kayıtlı e fatura kullanıcıları oldu. Sayılı vergi usul kanununa. Vergi usul kanunu genel tebliği sıra no. E vergi mevzuatı uyarınca kesinleşmiş vergi borcu bulunmaması f i̇lgili mevzuat uyarınca kesinleşmiş sosyal güvenlik prim borcu bulunmaması g i̇hracatçılar için bağlı bulunulan ihracatçı birliği kayıtlarına göre türkiye i̇hracatçılar meclisi veya ihracatçı birliklerince ilgili mevzuatı çerçevesinde performans.

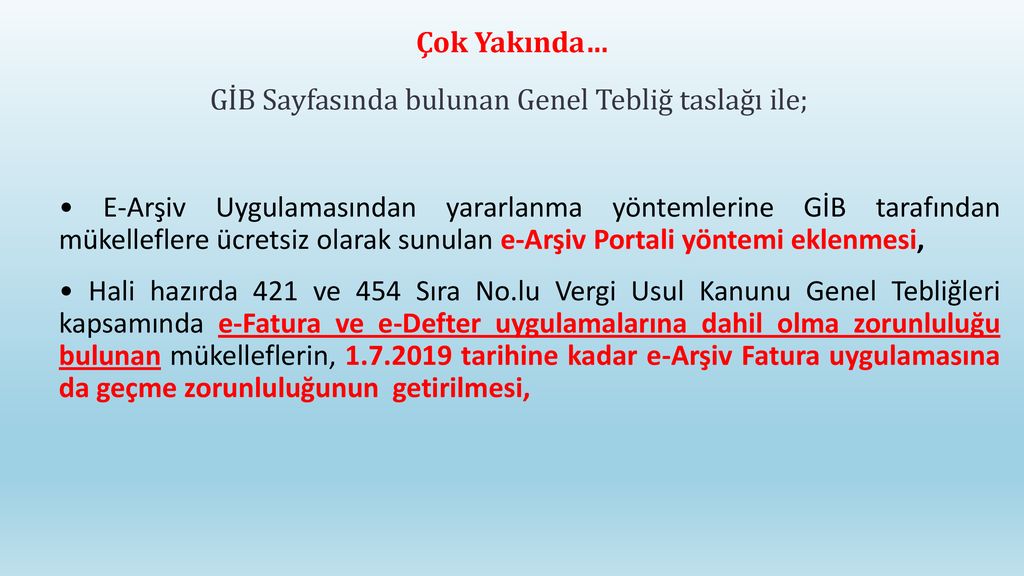

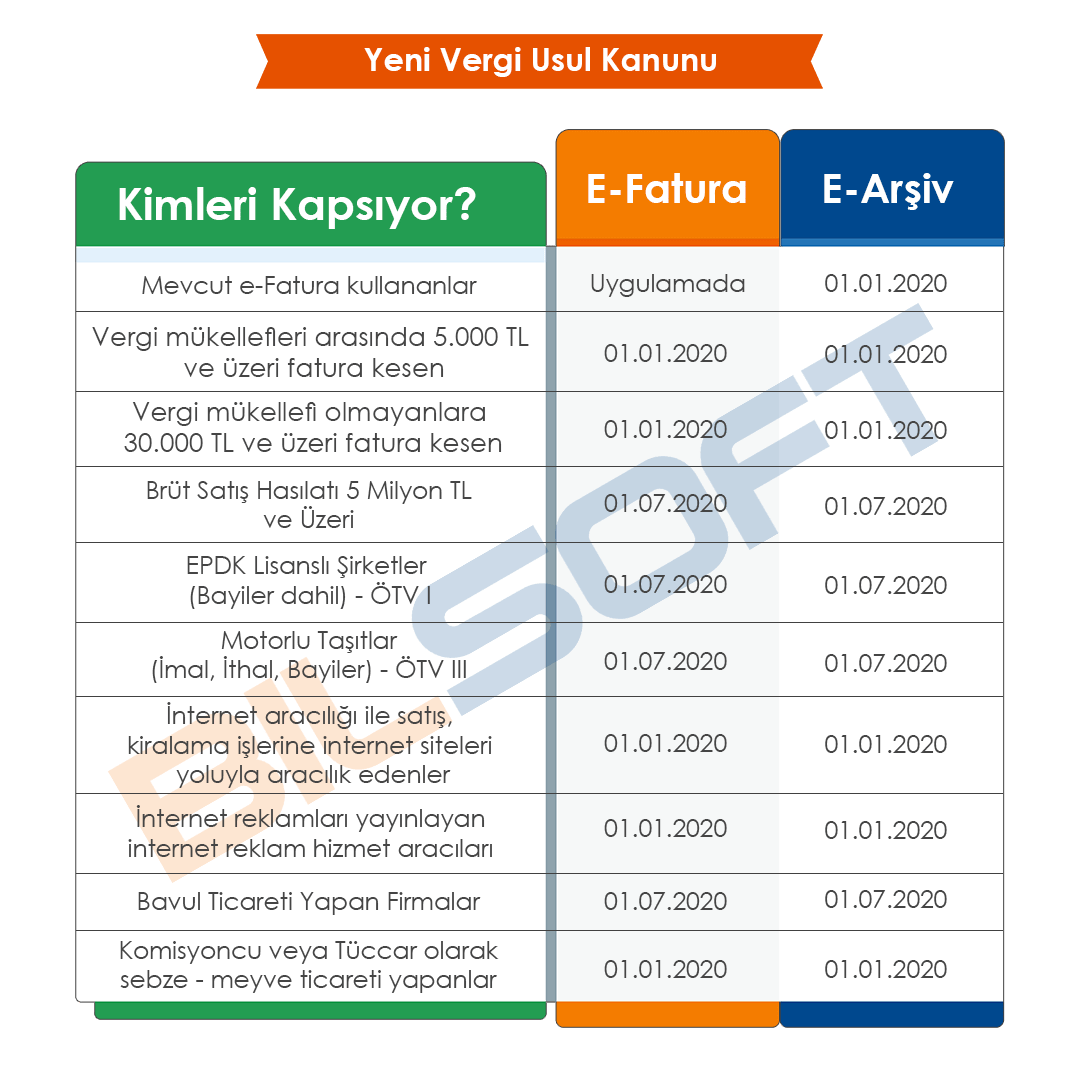

Koli sayısı ve cinsi marka ve sayısını gösteren 6 no lu. E arşiv portali yöntemi e arşiv uygulamasından yararlanma yöntemlerinden biri olması kayıtlı e fatura mükelleflere 1 1 2019 tarihine kadar e arşiv uygulamasına geçme zorunluluğu. We would like to show you a description here but the site won t allow us. 19 10 2019 resmî gazete sayısı.

Gelir i̇daresi başkanlığı elektronik belge uygulamalarını yaygınlaştırmak amaçlı 06 nisan 2018 tarihinde 433 sıra no lu vergi usul kanunu genel tebliği ni ve 487 sıra no lu vergi usul kanunu genel tebliği ni güncelleştireceği birer taslak tebliğ yayımladı. E arşiv portali yöntemi e arşiv uygulamasından yararlanma yöntemlerinden biri olması. 433 1 giriş 4 1 1961 tarihli ve 213 sayılı vergi usul kanununun. Vergi̇ usul kanunu genel tebli̇ği̇ sira no.

E arşiv için 433 sıra no lu vergi usul kanununu güncelleştirecek taslak tebliği inceleyecek olursak. Sayılı kaçakçılığın men ve takibine dair kanun mülga. E fatura ve e arşiv fatura uygulamalarına kayıtlı bulunan ve 30 9 2017 tarihli ve 483 sıra no lu vergi usul kanunu genel tebliği nin 6 ncı maddesinin birinci fıkrasında belirtilen şartları sağlayarak ökc kullanımından muafiyeti bulunan mükellefler tarafından vergi dahil toplam satış tutan 500 te ye kadar olan perakende. E arşiv için 433 sıra no lu vergi usul kanununu güncelleştirecek taslak tebliği inceleyecek olursak.

Bağlayıcı tarife bilgisinin ilgilisine tebliği tarihinden itibaren bir aylık süre içinde hak sahibi veya temsilcisi tarafından alınmadığı takdirde.

Vergi Usul Kanunu Genel Tebligi Sira No 454 Nde Degisiklik Yapilmasina Dair Teblig Mustafa Sarlak Malatya Hedef Mali Musavirlik Ve Denetim

E Fatura Kullanicilari Dikkat Gelir Idaresi Baskanligi Elektronik By Foriba Medium

E Arsiv Ve E Irsaliye Zorunlulugu Geliyor Erdogan Sanal Muhasebe Mali Musavir Osmaniye

Haber E Fatura Kullanicilari Dikkat E Arsiv Ve E Irsaliye Zorunlulugu Geliyor

E Arsiv Ve E Irsaliye Zorunlulugu Geliyor Gundem Tuketici Haber Ajansi

E Arsiv Ve E Irsaliye Zorunlulugu Geliyor Finans Haberlerinin Dogru Adresi Mynet Finans Haber

60 Bin Mukellef E Arsive Gececek Muhasebe Web

Sirkuler Rapor Sira No Lu Vergi Usul Kanunu Genel Tebligi Yayimlandi Pdf Ucretsiz Indirin

Vergi Usul Kanunu Genel Tebligi Sira No 415 Nde Degisiklik Yapilmasina Dair Teblig Sira No 446 Pdf Free Download

E Transformation In Turkey Keeping Up With The Digitalization By Foriba Medium

Gib Vergi Usul Kanunu Genel Tebligi Nde Degisiklik Yapilmasina Dair Teblig Taslagi Hazirladi

Gelir Idaresi Baskanligindan Teblig Taslaklarin

Https Dengeakademi Com Files Circular 2562 Pdf

E Fatura Kullanicilari Dikkat Haberler

Foriba Medium

E Arsiv Ve E Irsaliye Zorunlulugu Geliyor Haberler Ekonomi Ekonomik Durum

E Fatura Kullanicilari Dikkat

Https Dengeakademi Com Files Circular 2353 Pdf

E Arsiv Ve E Irsaliye Zorunlulugu Geliyor Haberler Ekonomi

E Arsiv Ve E Irsaliye Zorunlulugu Geliyor

Nes E Donusum En Twitter E Fatura Ve E Arsiv Uygulamalarinda Kapsam Genislemesi Gelir Idaresi Baskanligi Tarafindan Yayinlanan Taslak Teblig 2019 Yili Basinda Tum E Fatura Kullanicilarina E Arsiv Zorunlulugu Getirmesinin Yani Sira Detaylar Icin

E Fatura Kullanicilari Dikkat

Daha Profesyonel Daha Hizli Daha Guvenilir By Foriba Medium

E Fatura Kullanicilari Dikkat E Arsiv Ve E Irsaliye Zorunlulugu Geliyor

E Fatura Ya Kayitli Sirketlere E Arsiv Ve E Irsaliye Zorunlulugu Geliyor Kursoft

E Fatura Kullanicilari Dikkat

Teblig Vergi Usul Kanunu Genel Tebligi Taslagi Sira No Pdf Free Download

Haber Gib Earsiv Hadlerini Duzenleyen Taslak

Foriba Medium

Mali Cozum Dergisi 112 Sayi By Istanbul Smmm Odasi Issuu

Vergilemede Dijital Donusum Tamamlaniyor Yeni Duzenlemeler Neler Getiriyor Vergi Algi

Orkestra Site Ici Arama Motoru

E Arsiv Fatura Da Yeni Kapsam E Serbest Meslek Makbuzu Ozel Entegrator

Turkiye Nin E Donusum Lideri Ppt Indir

E Fatura Kullanicilarina E Arsiv Ve E Irsaliye Zorunlulugu Geliyor Ekonomi

Https Www Ombudsman Gov Tr Contents Files Pdf Yayinlarimiz Ekonomi Maliye Ve Vergi 1 Pdf

E Arsiv Fatura Ve Okc Bildirimi

Kagit Fatura Ve Kagit Irsaliye Donemi Bitiyor Turk Internet

Foriba Medium

Spor Kurulu Av Atila Elmas Armagani

Orkestra Site Ici Arama Motoru

E Ticaret Sirketlerinde Vergisel Yukumlulukler Ppt Indir

Turkiye Finansal Raporlama Standartlari Ve Vergi Usul Kanunu

2019 Yili E Arsiv Zorunluluk Kapsami Aciklandi 15 04 2019 Ozel Entegrator E Fatura E Defter E Arsiv E Irsaliye E Bilet E Makbuz

Haber E Fatura Kullanicilari Dikkat E Arsiv Ve E Irsaliye Zorunlulugu Geliyor

Amortisman Listesinde Yapilan Son Degisiklikler 439 Sira No Lu Vuk Tebligi Guncel Group

Https Silo Tips Download Gelir Daresi Zelgeleri

Dr Yusuf Artar Hos Geldiniz

E Fatura Kullanicilarina E Arsiv Ve E Irsaliye Zorunlulugu Geliyor Ekonomi

What Was Italian E Invoicing As The Italian Legge Di Bilancio 2018 By Foriba Medium

Sirkuler Istanbul Sayi 2015 015 Ref 4 015 Konu E Fatura Uygulamasina Dair Duyurular Yayinlanmistir Pdf Free Download

Http Evrenturkmen Com Images Tobb Pdf

E Donusumde Guncel Uygulamalar Ppt Indir

Haber E Fatura Kullanicilari Dikkat E Arsiv Ve E Irsaliye Zorunlulugu Geliyor

Http Www Dt Audit Com Dosyalar Belges C4 B0z 20kayit 20ortaminda 20denet C4 B0m Pdf

Https Nesbilgi Com Tr Wp Content Uploads 2019 06 2020 Y C4 B1l C4 B1 E Defter Ge C3 A7i C5 9f Zorunlulu C4 9fu Pdf

Dr Yusuf Artar Hos Geldiniz

Pdf Place Of The Services Focusing Information And Records In The Strategic Plans And Performance Programs Of District Municipalities In Istanbul

Gib E Arsiv Uygulamasinda Dikkat Edilmesi Gereken Konulari Acikladi Denetim Kutuphanesi

Isl403u 12v2s1 8 0 1 Sv2 Ebook Pdf

Https Www Atauni Edu Tr Yuklemeler Cf81a476b9526a5caba894164d992e80 Pdf

2019 Yili E Fatura E Defter E Arsiv E Irsaliye Limit Ve Gecis Tarihleri Teblig Taslaklari Guncellendi Muhasebetl Com

Http Dspace Akdeniz Edu Tr Xmlui Bitstream Handle 123456789 1926 325147 Pdf Sequence 1 Isallowed Y

Isl403u 12v2s1 8 0 1 Sv2 Ebook Pdf

Yeni Nesil Odeme Kaydedici Cihaz Kullanma Mecburiyetine Iliskin Vergi Usul Kanunu Genel Teblig Taslagi Hazirlandi

Https Www Hkmo Org Tr Resimler Ekler 07d2c47d6801baa Ek Pdf

Sirkuler Istanbul Sayi 2015 015 Ref 4 015 Konu E Fatura Uygulamasina Dair Duyurular Yayinlanmistir Pdf Free Download

Https Www Tbmm Gov Tr Tutanaklar Tutanak Tbmm D23 C011 Tbmm23011046 Pdf

Mikro E Donusum

Ysf Bilisim Hizmetleri Ltd Sti

Http Www Izsu Gov Tr Yuklenendosyalar Dokumanlar 2013faaliyet Pdf

2

T

Radyo Ve Televizyon Yasal Duzenlemeler

Elektronik Uygulamalara Gecis Zorunlulugu Ile Ilgili Gib Teblig Taslagi Yayimlandi Cpm Yazilim

Haber E Fatura Kullanicilari Dikkat E Arsiv Ve E Irsaliye Zorunlulugu Geliyor

Https Dergipark Org Tr En Download Article File 1202457

Https Www Suski Gov Tr Files 1 5f1fd02f100fc Pdf

Http Www Tskb Com Tr I Content 4201 1 Tskb 202019 20entegre 20faaliyet 20raporu Pdf

E Fatura Kullanicilari Dikkat

Orkestra Site Ici Arama Motoru

Ozurlulerin Devlet Memurluguna Alinma Sartlari Ile Yapilacak Merkezi Sinav Ve Kura Usulu Hakkinda Yonetmelik

Uzman Bakis Dergisinin 2 Sayisina Ulasmak Icin Tiklayiniz

Https Www Tbmm Gov Tr Tutanaklar Tutanak Tbmm D19 C080 Tbmm19080079 Pdf

Dr Yusuf Artar Hos Geldiniz

Http Acikerisim Akdeniz Edu Tr Bitstream Handle 123456789 1577 T02016 Pdf Sequence 1 Isallowed Y

Bir Devir Kapaniyor Artik Zorunlu Olacak

Http Tbbdergisi Barobirlik Org Tr Dergi57

Http Www Sp Gov Tr Upload Xsprapor Files Chbq4 Performans 2008 Pdf

2

Eski Haber Arsivi Mahalli Idarelere Hizmet Dernegi

Https Www Kap Org Tr En Ek Indir 4028328c5a953392015a954a9c0701ef

E Fatura Programi