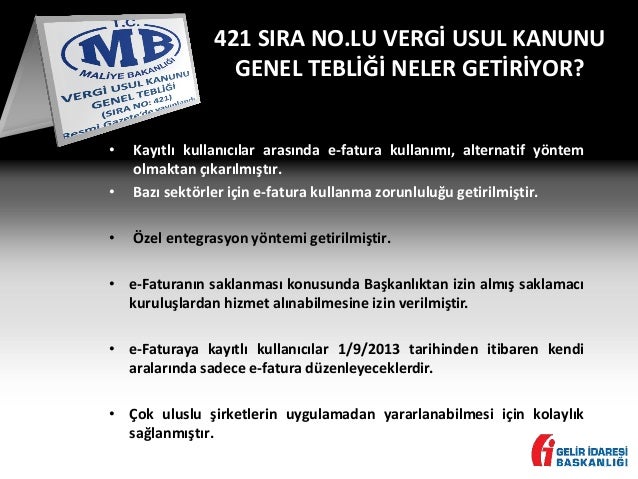

421 Sıra Numaralı V U K Genel Tebliği

2

2

Http Www Asmmmo Org Tr Userfiles Others Files Mvzt Gh Tt 421 20vuk 20tasl Pdf

Konu 421 Numarali Vergi Usul Kanunu Genel Tebligi Sonrasinda E Fatura Kullanma Ve E Defter Tutma Zorunlulugu Kapsaminda Olanlarin Yapmasi Gerekenler Pdf Free Download

Sirkuler Rapor Sira No Lu Vergi Usul Kanunu Genel Tebligi Yayimlandi Pdf Ucretsiz Indirin

2

Vergi̇ usul kanunu genel tebli̇ği̇ sira no.

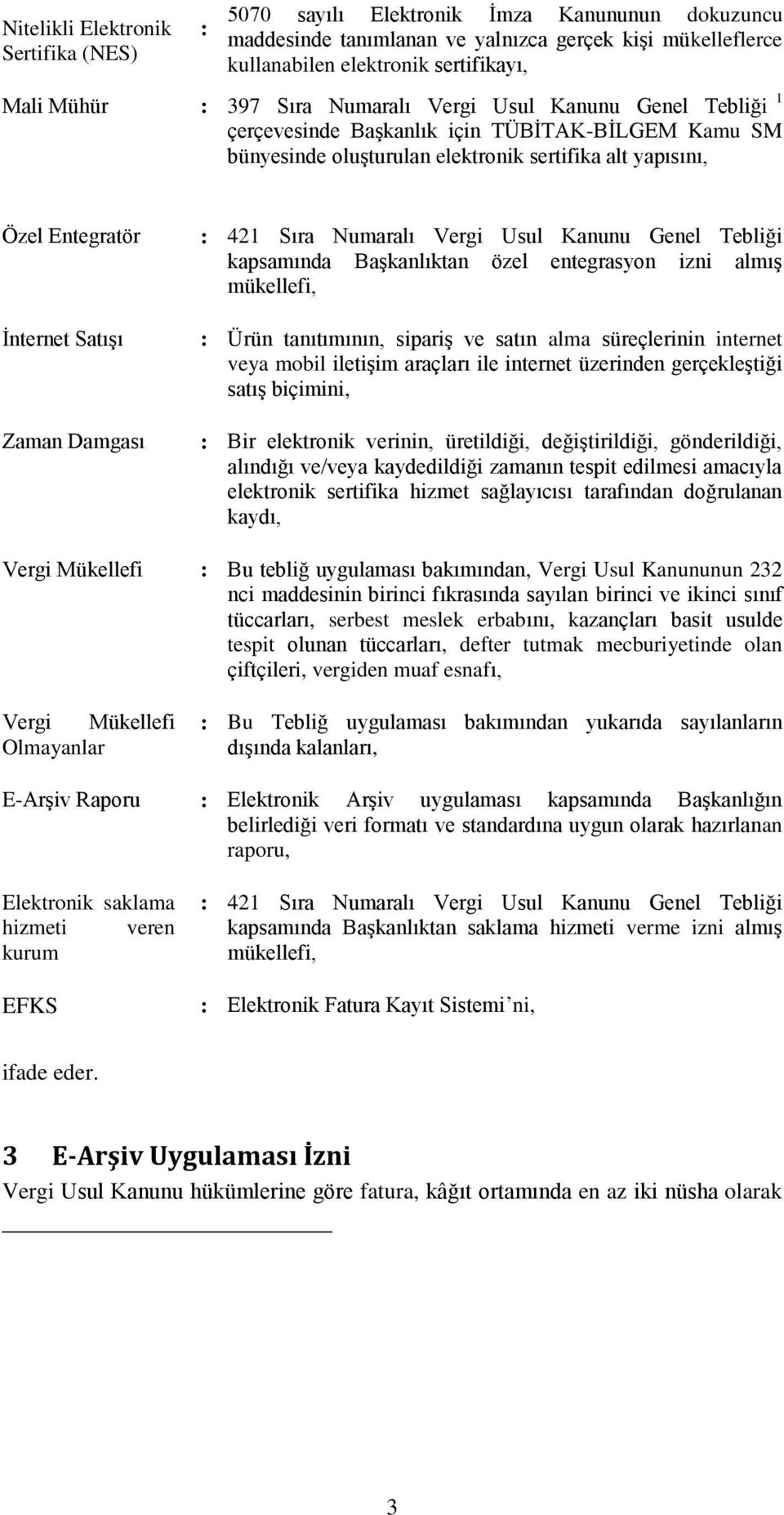

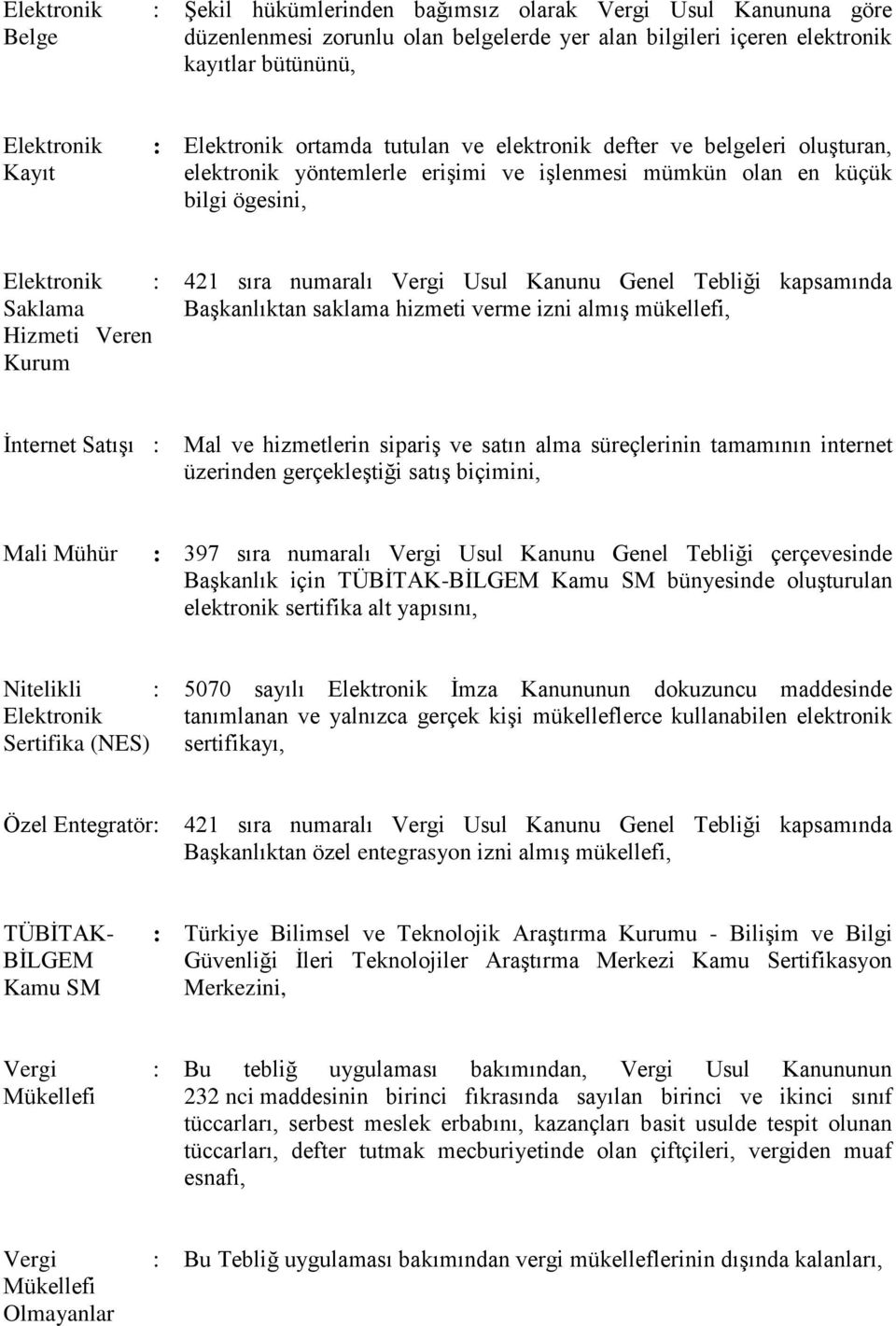

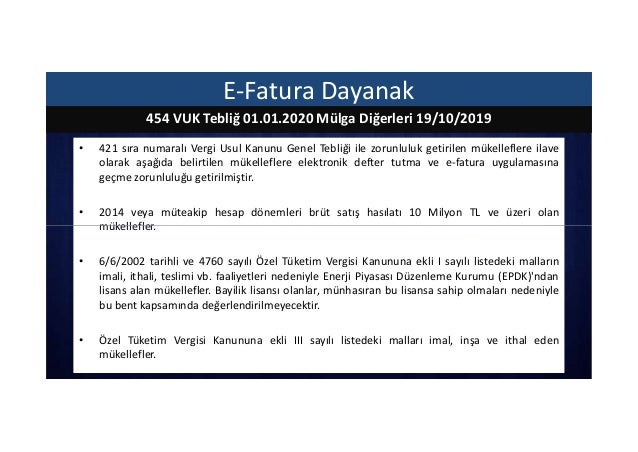

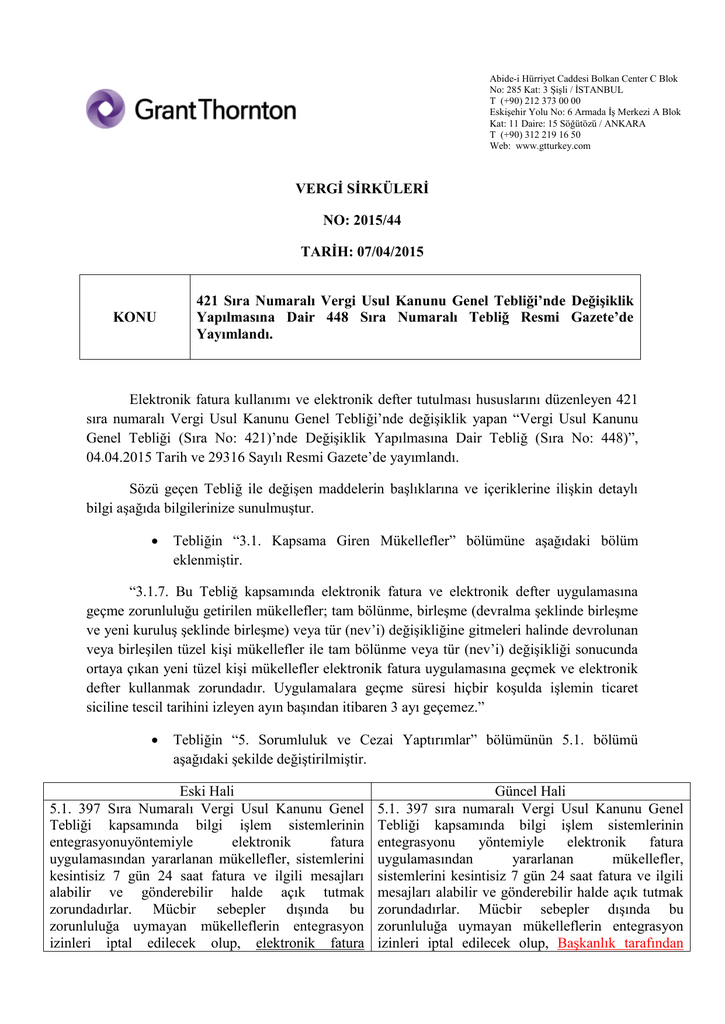

421 sıra numaralı v u k genel tebliği. 14 aralık 2012 tarihli resmi gazete sayı. 397 sıra numaralı vergi usul kanunu genel tebliği kapsamında bilgi işlem sistemlerinin entegrasyonu yöntemiyle elektronik fatura uygulamasından yararlanan mükellefler sistemlerini kesintisiz 7 gün 24 saat fatura ve ilgili mesajları alabilir ve gönderebilir halde açık tutmak zorundadırlar. 397 ile anonim ve limited şirketlerin elektronik fatura. Elektronik fatura kullanımına ilişkin usul ve esasları belirleyen ve 5 3 2010 tarihli ve 27512 sayılı resmî gazete de yayımlanan vergi usul kanunu genel tebliği sıra no.

421 sıra numaralı vergi usul kanunu genel tebliği kapsamında aşkanlıktan özel entegrasyon izni alan mükellefler bu tebliğ kapsamında belge düzenlemek isteyen mükelleflere elektronik ortamda fatura ve e arşiv raporu oluşturma mali mühürle onaylama zaman damgası kullanma ve oluşturulan. 397 sıra numaralı vergi usul kanunu genel tebliği kapsamında bilgi işlem sistemlerinin entegrasyonu yöntemiyle elektronik fatura uygulamasından yararlanan mükellefler sistemlerini kesintisiz 7 gün 24 saat fatura ve ilgili mesajları alabilir ve gönderebilir halde açık tutmak zorundadırlar.

Http Www Istanbulymmo Org Tr Data Platform 1109 Pdf

2

Sirkuler Rapor Sira No Lu Vergi Usul Kanunu Genel Tebligi Yayimlandi Pdf Ucretsiz Indirin

421 Sira No Lu Vuk Genel Tebligi Neler Getiriyor Orkestra E Fatura Ozel Entegrasyon E Faturanin Saklanmasi Kayitli Kullanicilar Mali Muhur Elektronik Imza E Defter E Fatura Entegrasyonu

Https Www Verginet Net Dokumanlar 2014 Taslaklar Taslak E Fatura Edefter Kapsam Genisletilmesi Aralik 2014 Pdf

2

2

Https Dengeakademi Com Files Article 0tm5f635400009578155137 Pdf

2

2

2

2

2

Elektronik Fatura Olarak Duzenlenmesi Gereken

2

2

Elektronik Defter Tutma Ve Elektronik Fatura Uygulamasa Na Verginet

2

2

Vergġ Usul Kanunu Genel Teblġg Taslagi Sira No Pdf Free Download

2

Https Www Vergidegundem Com Documents 10156 1440367 Eylul2013 Makale2 Pdf 568b9385 309f 451f A99c D273d05708b5

2

2

Vergi Usul Kanunu Genel Tebligi Sira No 454 Nde Degisiklik Yapilmasina Dair Teblig Mustafa Sarlak Malatya Hedef Mali Musavirlik Ve Denetim

Vergi Usul Kanunu Genel Tebligi Sira No 433 Meslekte Birlik

Http Www Vergidegundem Com Documents 10156 2502508 Sirkuler 76 Efatura Pdf

Vergġ Usul Kanunu Genel Teblġgġ Sira No 433 Pdf Ucretsiz Indirin

2

Vergi Usul Kanunu Genel Tebligi Sira No 433 Alomaliye Com

E Fatura Ya Genel Bakis Efks E Fatura Farkliliklar E Fatura Nedir E Fatura Kapsamina Girenler E Defter Nedir Bilgi Islem Teknolojilerindeki Bt Ppt Indir

2

2

2

E Fatura Hakkinda Ideal Bilgisayar

2

Http Www Guncelgroup Com Tr Wp Content Uploads 2016 01 369vgtr 2013 46 Pdf

E Defter Ppt Indir

487 Sira Nolu Vergi Usul Kanunu Genel Tebligi

2

Mevzuat Bilgilendirme Servisi E

E Arsiv Mevzuati Nedir 2021 E Arsiv Mevzuati

E Defter Uygulamasi

Vergi Usul Kanunu Genel Tebligi Sira No 432 Memurlar Net

Sirkuler Rapor Sira No Lu Vergi Usul Kanunu Genel Tebligi Yayimlandi Pdf Ucretsiz Indirin

Doc E Fatura Ve E Arsiv Uygulamalari Atilla Kavan Academia Edu

2

2

Ppt Kayseri Kucuk Ve Orta Olcekli Mukellefler Grup Baskanligi Powerpoint Presentation Id 2860607

E Devlet Cozumleri Rota Yazilim

Papinet Bilgisayar Eta Muhasebe Programi

2

2

2

2

2

E Fatura

Bodrum Serbest Muhasebeci Ve Mali Musavirler Odasi

2

Http Www Etonet Org Tr Uploads 141 E Defter Kullanma Zorunda Olanlar Icin Duyuru Pdf

E Fatura E Defter Ve Kayit Saklama Gereksinimleri Ppt Indir

2

2

2

2

Bulten

509 Sira No Lu Vuk Ve Eczanelerde E Arsiv Uygulamasi

2

2

509 Sira Nolu Vuk Genel Teblig Ve 1 Nolu E Defter Teblig Detaylari Proit Blog

2

2

2

Konuyla Ilgili Gib Sirkuleri Ile Musterek Genel Tebligi Sirkulerimiz Ekinde Pdf Free Download

Ppt Kayseri Kucuk Ve Orta Olcekli Mukellefler Grup Baskanligi Powerpoint Presentation Id 2860607

E Defter Ile Ulke Ekonomisinde Yilda 500 Milyon Tl Tasarruf Saglanacak

E Defter Icin Son 1 Ay Medya Gazete

Maliye Den E Fatura Aciklamasi Son Haberler Milliyet

107 No Lu Sirkuler Elektronik Deftere Gecis Duzenlemesi

E Arsiv Fatura Nedir

Dernek E Donusum Sunumu

Https Www Bbdas Com Tr File Q Msnllwrlznrlci12zs1llwzhdhvyys1ryxbzyw1pbmetywxpbmfulw11a2vsbgvmbgvyaw4ta2fwc2ftaw5pbi1nzw5pc2xldglsbwvzasnpbwfnzxmvagl6bwv0l2rvc3lhlziwmtcyny8xmjbfnzixnjewoty1os5wzgy

2

Https Www Kanitymm Com Tr Wp Content Uploads 2020 02 2014 24 Pdf

Btso E Faturayi Masaya Yatirdi Bursada Bugun Bursa Bursa Haber Bursa Haberi Bursa Haberleri Bursa

2

I Elektronik Fatura Ii Elektronik Defter Iii Ppt Indir

421 Sira Numarali Vergi Usul Kanunu Genel Tebligi Nde Degisiklik

2

Http Www Izmirymmo Org Tr Usercontent Images E Fatura Seminer Sunum Dosyas C4 B1 27 Kasim Pdf

Ozdogrular E Mustahsil Makbuzu E Irsaliye Ve E Serbest Meslek Makbuzu Uygulamasina Iliskin Usul Ve Esaslar Hakkindaki Aciklamalarin Yer Aldigi Vergi Usul Kanunu Genel Tebligi Sira No 487 Yayimlandi

Https Www Btyon Com Tr E Fatura Ozel Entegrasyon Surecinde Iso27001 Iso22301 Iso20000 Ve Itil Pdf

Vergilemede Dijital Donusum Tamamlaniyor Yeni Duzenlemeler Neler Getiriyor Vergi Algi