397 Sıra Numaralı Vergi Usul Kanunu E Fatura Genel Tebliği

Https Www Mevzuat Gov Tr File Generatepdf Mevzuatno 17145 Mevzuattur Teblig Mevzuattertip 5

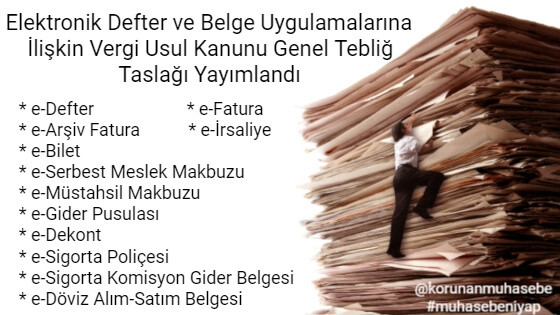

Https Www Verginet Net Dokumanlar 2014 Taslaklar Taslak E Fatura Edefter Kapsam Genisletilmesi Aralik 2014 Pdf

Vergi Usul Kanunu Genel Tebligi Sira No 397 Pdf Free Download

2

2

2

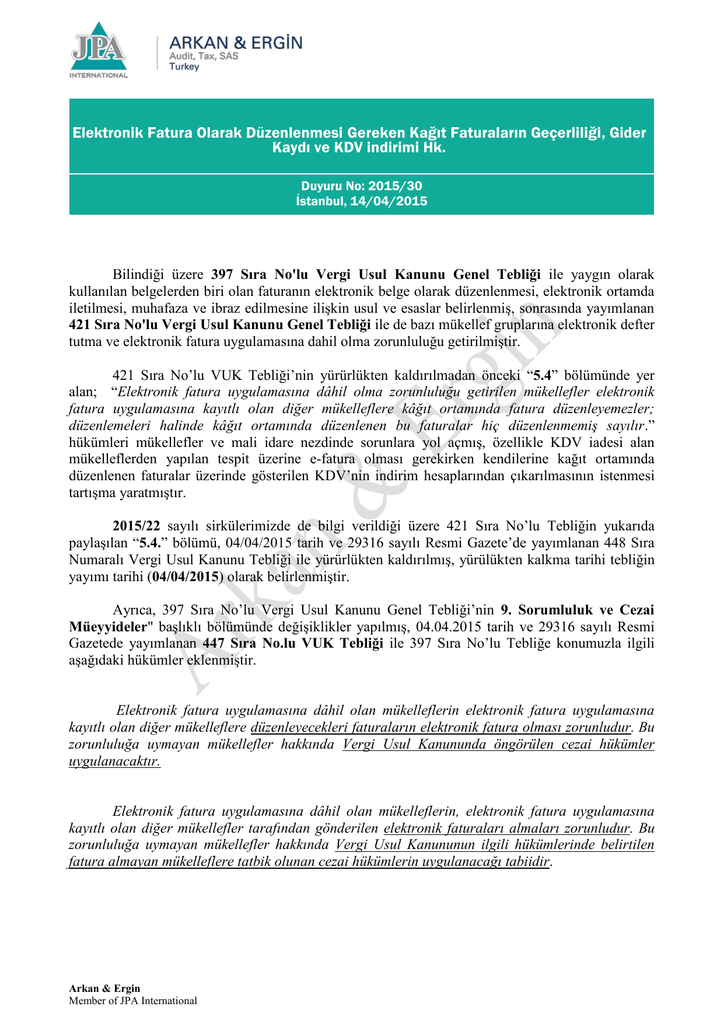

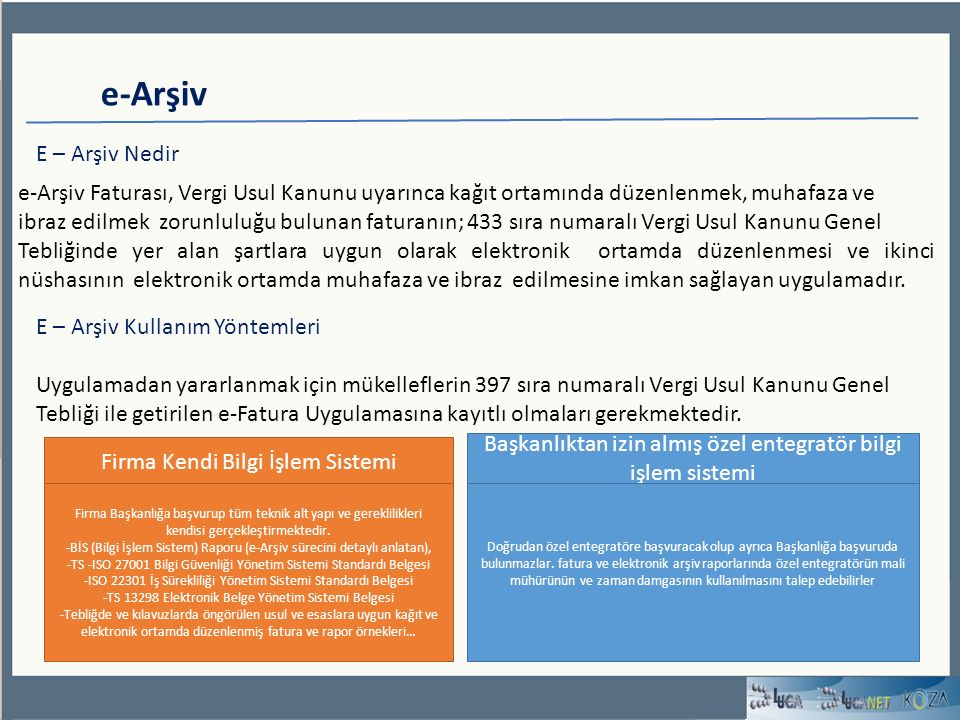

B 397 sıra numaralı vergi usul kanunu genel tebliği ile getirilen e fatura uygulamasına kayıtlı olmayan vergi mükelleflerine e arşiv uygulaması kapsamında fatura oluşturmaya kâğıt ortamında göndermeye ve oluşturulan faturaların ikinci nüshasını elektronik ortamda muhafazave istendiğinde ibraz etmeye zorunludurlar.

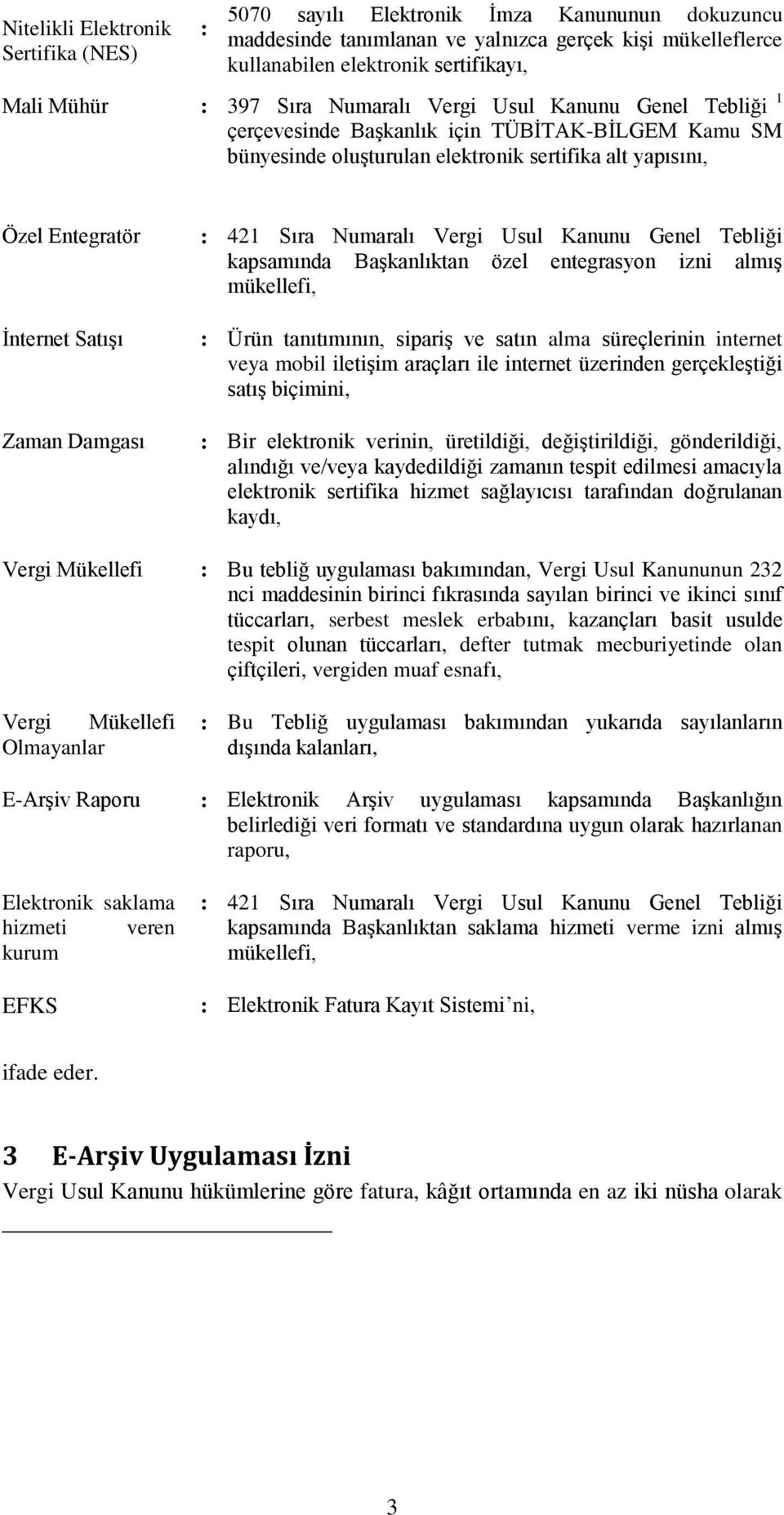

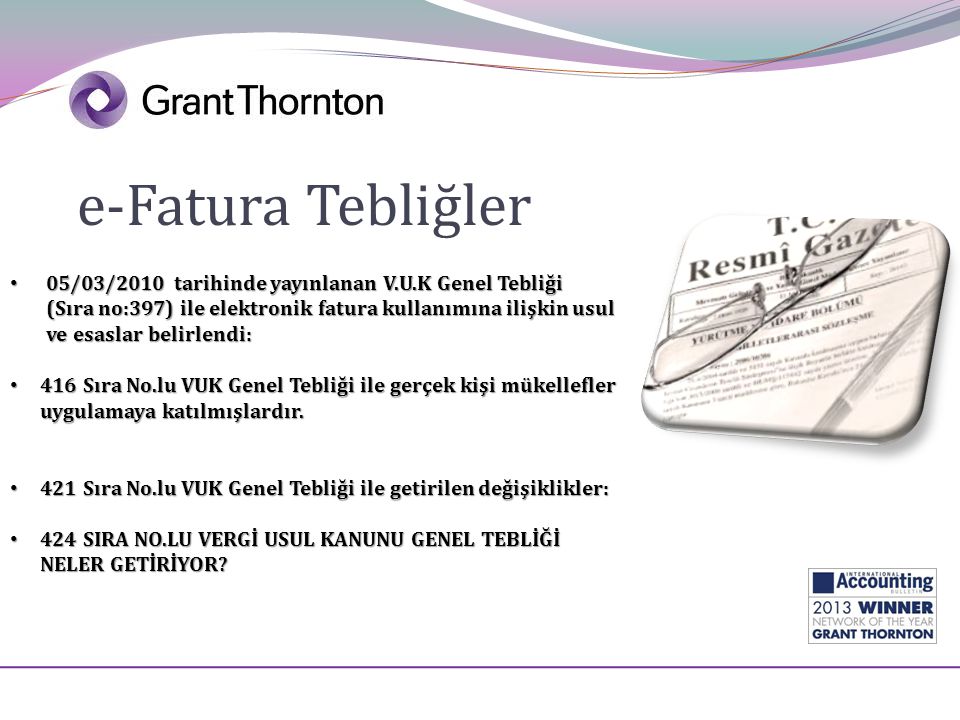

397 sıra numaralı vergi usul kanunu e fatura genel tebliği. Uygulamadan yararlanmak için mükelleflerin. B 397 sıra numaralı vergi usul kanunu genel tebliği ile getirilen e fatura uygulamasına kayıtlı olmayan vergi mükelleflerine e arşiv uygulaması kapsamında fatura oluşturmaya kâğıt ortamında göndermeye ve oluşturulan faturaların ikinci nüshasını elektronik ortamda muhafaza ve istendiğinde ibraz etmeye zorunludurlar. Vergi usul kanununun 229 uncu maddesinde fatura satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı satan veya işi yapan tüccar tarafından müşteriye verilen ticari vesika olarak tanımlanmış 230 uncu maddesinde ise faturanın şekli belirtilerek içermesi gereken asgari bilgiler sayılmıştır. Bu tebliğin 10 4 bölümünde istisnai haller dışında 397 sıra numaralı vergi usul kanunu genel tebliği ile getirilen e fatura uygulamasına kayıtlı olmaları gerekmektedir mükellefler e arşiv uygulamasını kendi bilgi işlem sistemi üzerinden başkanlıktan izin almış özel entegratörlerin bilgi işlem sistemi üzerinden veya elektronik belgelere ait temel fonksiyonların internet üzerinden genel kullanımını.

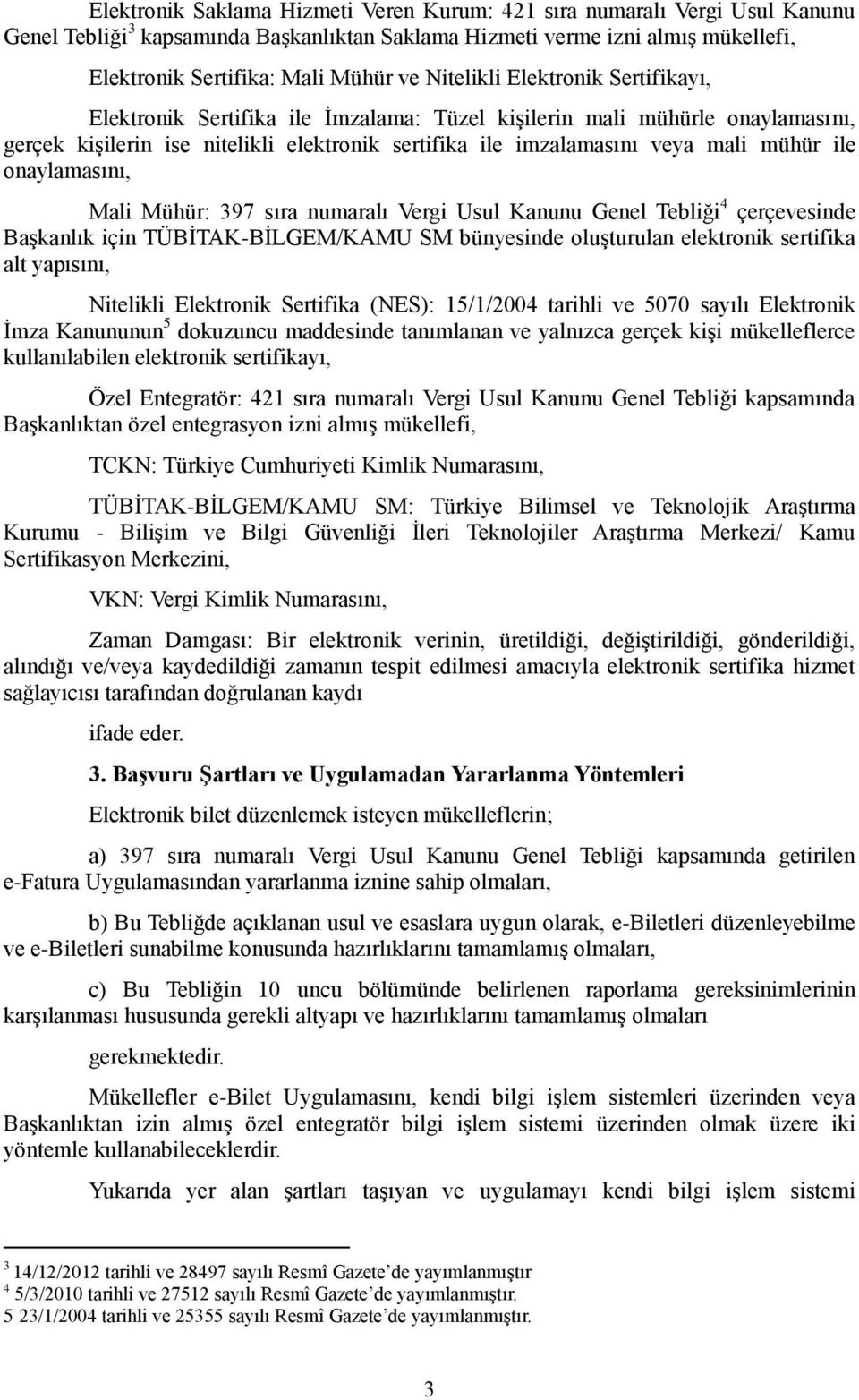

Mükellefler e arşiv uygulamasını kendi bilgi işlem sistemi veya aşkanlıktan izin almış özel. 15 397 sıra numaralı vergi usul kanunu genel tebliği ile getirilen e fatura uygulamasına kayıtlı mükellefler arasında yapılan satışlar e fatura uygulamasına kayıtlı kullanıcılara düzenlenecek elektronik faturada düzenleme tarihi yanında düzenleme zamanının da saat ve dakika olarak gösterilmesi halinde elektronik. A 397 sıra no lu vergi usul kanunu genel tebliği kapsamında getirilen e fatura uygulamasından yararlanma iznine sahip olan b bu tebliğde açıklanan usul ve esaslara uygun olarak e i̇rsaliye düzenleyebilme ve iletebilme konusunda gerekli hazırlıklarını tamamlamış olan ve. Vergi usul kanunu genel tebliği sıra no.

Günümüzde bilgi ve iletişim teknolojileri sağladıkları verimlilik ve maliyet avantajı gibi nedenlerle mükelleflere ait iş süreçlerinde gittikçe daha yoğun bir şekilde kullanılmaya başlanmıştır.

2

Sirkuler Rapor Sira No Lu Vergi Usul Kanunu Genel Tebligi Yayimlandi Pdf Ucretsiz Indirin

2

Elektronik Fatura Olarak Duzenlenmesi Gereken

2

Vergġ Usul Kanunu Genel Teblġg Taslagi Sira No Pdf Free Download

Http Www Yorumymm Com Img Mc Content 20150204152418 29972015 15 Elektornik Arsiv E Arsiv Uygulamasi Pdf

E Fatura Ve E Arsiv Fatura Ppt Indir

Http Www Istanbulymmo Org Tr Data Platform 1109 Pdf

Http Dengeakademi Com Files Circular 1513 Pdf

2

2

2

E Arsiv Ppt Indir

Granit Bilgisayar

Vergi Usul Kanunu Genel Tebligi Sira No 454 Nde Degisiklik Yapilmasina Dair Teblig Mustafa Sarlak Malatya Hedef Mali Musavirlik Ve Denetim

E Devlet Cozumleri Dia Yazilim

Vergġ Usul Kanunu Genel Teblġg Taslagi Sira No Pdf Free Download

E Fatura Uygulamasinda Dikkat Edilmesi Gereken Hususlar Pekcan Denetim

E Arsiv

2

T C Gelir Idaresi Baskanligi Kayseri Vergi Dairesi

2

2

Sgk Elektronik Fatura Uygulamasina Gecilmesi Medikal Bulut

Gelir Idaresi Baskanligi 509 Sira Nolu Teblig Yayimladi

Vergilemede Dijital Donusum Tamamlaniyor Yeni Duzenlemeler Neler Getiriyor Vergi Algi

Https Docs Logo Com Tr Download Attachments 50679978 E Arsiv Pdf Version 1 Modificationdate 1601020750830 Api V2

2

Nes E Donusum Pa Twitter Elektronik Belge Olarak Duzenlenme Zorunlulugu Getirilen Belgelerin Kagit Olarak Duzenlenebilecegi Durumlara Iliskin 494 Sira Nolu Vergi Usul Kanunu Genel Tebligi Resmi Gazete De Yayimlanmistir Detaylar Icin Https T Co

2

Http Www Turmob Org Tr Arsiv Mbs Resmigazete 433 Vuk Pdf

2

2

E Fatura Sorgulama

2

509 Sira Nolu Vuk Genel Teblig Uygulamalarina Iliskin Sik Sorulan Sorular

E Fatura

2

Http Nexiaturkey Com Tr Sites Default Files Sirkuler 12 05 Eki Gib 20duyuru 202 Pdf

2

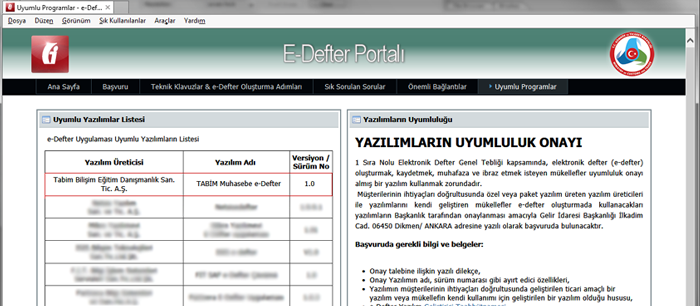

Tabim Bilisim E Defter Ve E Fatura Programi

Http Www Etonet Org Tr Uploads 156 443 No Lu V U K Genel Tebligi Pdf

E Arsiv Fatura Nedir E Arsiv Fatura Ne Icin Kullanilir Hesapkupu Blog

Ppt E Fatura Ve E Defter Powerpoint Presentation Free Download Id 2859652

2

.jpg)

E Fatura Irsaliye Yerine Gecer Mi Erdogan Sanal Muhasebe Mali Musavir Osmaniye

Https Oaib Org Tr Tr Bulten 2014 25060 Html

2

107 No Lu Sirkuler Elektronik Deftere Gecis Duzenlemesi

Vergi Usul Kanunu Genel Tebligi Sira No 397 Muhasebe Portal

2

Http Archive Ismmmo Org Tr Docs Seminernotlar 19112014 E Fatura Pdf

E Fatura Mevzuati 2021 E Fatura Mevzuati Guncel

E Arsiv Fatura Uzmani Ppt Indir

Sirkuler Vergi Usul Kanunu Genel Tebligi Sira No 424 Yayimlanmis Olup Bu Tebligde Pdf Free Download

Vuk 397 Vergi Usul Kanunu Genel Tebligi Sira No 397 Alomaliye Com

E Fatura Uygulamasinda Dikkat Edilmesi Gerekenler Protel Blog

75 E Fatura Uygulamasa Hakka Nda Aa A Klamalar

2

Granit Bilgisayar

Pdf 1sira Numarali Elektronik Defter Genel Tebliginde Yapilan Degisiklikler Haluk Kalafat Academia Edu

2

E Arsiv Fatura Dokumani Logo Connect Bilgi Deposu Global Site

509 Sira Nolu Vuk Genel Teblig Ve 1 Nolu E Defter Teblig Detaylari Proit Blog

2

Http Www Guncelgroup Com Tr Wp Content Uploads 2016 01 369vgtr 2013 46 Pdf

Https Www Btyon Com Tr E Fatura Ozel Entegrasyon Surecinde Iso27001 Iso22301 Iso20000 Ve Itil Pdf

E Devlet Cozumleri

E Arsiv Nedir

2

Haber Gib Earsiv Hadlerini Duzenleyen Taslak

E Fatura Gecis Zorunlulugu Nedir 2021 E Fatura Basvuru Nasil Yapilir

Maliye Den E Fatura Aciklamasi Son Haberler Milliyet

E Fatura Uygulamasini Gib Portal Yontemi Ile Kullanan Mukelleflerin

E Fatura E Arsiv Fatura Geriye Donuk Muhasebe Burosu Muhasebeburosu Facebook

Http Www Tekirdagsmmmo Org Tr Upload2019 Files Bilgi Mm Eimza Bsvr 2019 Pdf

Tabgis

E Uygulamalar Tek Teblig Taslagi Korunan Muhasebe Burosu

E Arsiv Mevzuati Nedir 2021 E Arsiv Mevzuati

E Fatura Irsaliye Yerine Gecer Mi Finanscepte

Ice Teknoloji E Irsaliye Servisleri

E Arsiv Nedir E Arsive Nasil Gecerim E Arsiv Yazilimi E Arsiv Fatura

E Fatura Park Entegrasyon E Donusum Sistemleri

E Donusum Uygulamalarinda Son Gelismeler

Vergġ Usul Kanunu Genel Teblġgġ Taslak Sira No Pdf Ucretsiz Indirin

E Fatura Ya Genel Bakis Efks E Fatura Farkliliklar E Fatura Nedir E Fatura Kapsamina Girenler E Defter Nedir Bilgi Islem Teknolojilerindeki Bt Ppt Indir

E Arsiv Fatura Uygulamasi Mikro Yazilim Mipos Teknoloji

Mavibil Istanbul Link Bayi Link Destek Hizmetleri

Vuk 487 Vergi Usul Kanunu Genel Tebligi Sira No 487 Muhasebe Mevzuat Muhasebe Haberleri Sitesi

E Fatura Mukellef Sorgulama For Android Apk Download

Akinsoft E Donusum Eprom Bilgisayar Eprom Bilgisayar Akinsoft E Donusum

Akinsoft E Fatura E Defter E Irsaliye E Arsiv E Mutabakat Rts Bilgisayar