396 Sıra Nolu Vergi Usul Kanunu Genel Tebliği

2

396 Sira No Lu Vergi Usul Kanunu Genel Tebligi Yayimlandi Duyuru No 2010 17 Pdf Free Download

Vergi Usul Kanunu Genel Tebligi Sira No 396 Bilindigi Uzere 213 Sayili Vergi Usul Kanununun 1 148 149 Ve Mukerrer 257 Nci Pdf Free Download

Vergi Usul Kanunu Genel Tebligi Sira No 396 Nde Degisiklik Yapilmasina Dair Teblig Sira No 523

Vuk 524 Vergi Usul Kanunu Genel Tebligi Sira No 524 Alomaliye Com

Vergi Usul Kanunu Genel Tebligi Sira No 396 Nde Degisiklik Yapilmasina Dair Teblig

Vergi̇ usul kanunu genel tebli̇ği̇ sira no.

396 sıra nolu vergi usul kanunu genel tebliği. Bilindiği üzere 213 sayılı vergi usul kanununun 1 148 149 ve mükerrer 257 nci maddelerinin bakanlığımıza verdiği yetkiye dayanılarak 350 2 sıra no lu vergi usul kanunu genel tebliğiyle bilanço esasına göre defter tutan mükelleflerin belirli bir haddi aşan mal ve hizmet alımlarını mal ve hizmet alımlarına i̇lişkin bildirim formu form ba ile. Vergi usul kanunu genel tebliği sıra no. 04 şubat 2010 tarihli resmi gazete. Bilindiği üzere 213 sayılı vergi usul kanununun 1 148 149 ve mükerrer 257 nci maddelerinin bakanlığımıza verdiği yetkiye dayanılarak 350 2 sıra no lu vergi usul kanunu genel tebliğiyle bilanço esasına göre defter tutan mükelleflerin belirli bir haddi aşan mal ve hizmet alımlarını mal ve.

Vergi usul kanunu genel tebliği sıra no. 396 resmi gazete no. Bilindiği üzere 213 sayılı vergi usul kanununun 148 149 ve mükerrer 257 nci maddelerinin bakanlığımıza verdiği yetkiye dayanılarak 350 sıra no lu vergi usul kanunu genel tebliğiyle bilanço esasına göre defter tutan mükelleflerin belirli bir haddi aşan mal ve hizmet. Numaralı bendinden sonra gelmek üzere aşağıda yer alan 1 1 8.

Vergi Usul Kanunu Genel Tebligi Sira No 396 Nde Degisiklik Yapilmasina Dair Teblig Sira No 523

Gelir Vergisi Genel Tebligi Seri No 313

Vuk 523 Vergi Usul Kanunu Genel Tebligi Sira No 396 Nde Degisiklik Yapilmasina Dair Teblig Sira No 523 Alomaliye Com

2

Ba Ve Bs Bildirim Formlarinin Elektronik Ortamda Verilmesine Iliskin Vergi Usul Kanunu Genel Teblig Taslagi Hazirlandi Gazicanertekin

Vergi Usul Kanunu Genel Tebligi Seri No 149 Vuk 149 Alomaliye Com

Sehirici Yolcu Tasimaciliginda Ba Bs Bildirimi Muhasebe Web

Https Www Verginet Net Dokumanlar 2020 509 Seri No Vuk Genteb Taslak Pdf

2

Ba Bs Formu Uygulamalarinda Onemli Degisiklikler Iceren 523 Sira No Lu Vergi Usul Kanunu Genel Tebligi Yayimlanmistir Vergiport

2

2

2

Http Www Istanbulymmo Org Tr Data Platform 450 Pdf

Ozel Matrah Sekillerine Tabi Mukelleflerin Ba Bs Formlari Bildirileri

Https Vergidosyasi Files Wordpress Com 2017 08 Noter Makbuzlari Ba Bildiriminde Gc3b6sterilir Mi Pdf

Uygulama Grup Mudurlugune Vergi Dairesi Mudurlugu Pdf Free Download

376 Sira No Lu Vergi Usul Kanunu Genel Gelir Idaresi Baskanligi Facebook

2

2

2

2

2

2

Https Www Asmmmo Org Tr Userfiles Others Files Mvzt Gh 20 07 14 509 20seri 20no Lu 20tebli C4 9fde 20de C4 9fi C5 9fiklik 20 Taslak Pdf

2

Vuk 509 E Belgelerine Yeni Katilimlar Ekonomist

Everest Ymm Duyurular Haberler En Guncel Vergi Muhasebe Hukuk Ekonomi Vergi Denetimi Vergi Davasi Yeminli Mali Musavir Haber Ve Duyurulari

2

Sigorta Aracilik Hizmeti Faaliyetinde Form Ba Bs Bildirim Yukumlulugu Hk Pdf Ucretsiz Indirin

2

Gundem Vergi Usul Kanunu Genel Tebligi 418 Maligundem

509 No Lu Vuk Genel Tebliginde Degisiklik Yapilmasina Dair Teblig Taslagi

2

Https Dengeakademi Com Files Article Guray2012ithalatisl Pdf

2

2

2

Ozel Tuketim Vergisi Ii Sayili Liste Uygulama Genel Tebliginde Degisiklik Yapilmasina Dair Teblig Seri No 8 Muhasebekursucom

2

Hazine Ve Maliye Bakanligi Gelir Idaresi Baskanligi Nin Resmi Gazetede Yayinlanan Tebligleri

2

2

Erhan Bozkurt

Vergi Usul Kanunu Nun Ceza Hukumlerine Iliskin 6009

Vergi Usul Kanunu Tebligleri Alomaliye Com Guncel Mevzuat Muhasebe Ekonomi Vergi Sgk Haberleri

Http Www Istanbulymmo Org Tr Data Platform 2019 Mart 14 Pdf

Ba Bs Formlarinda Yeni Duzenleme Temmuz Ayinda Basliyor 25 01 2021 Tuna Mali Musavirlik

2

2

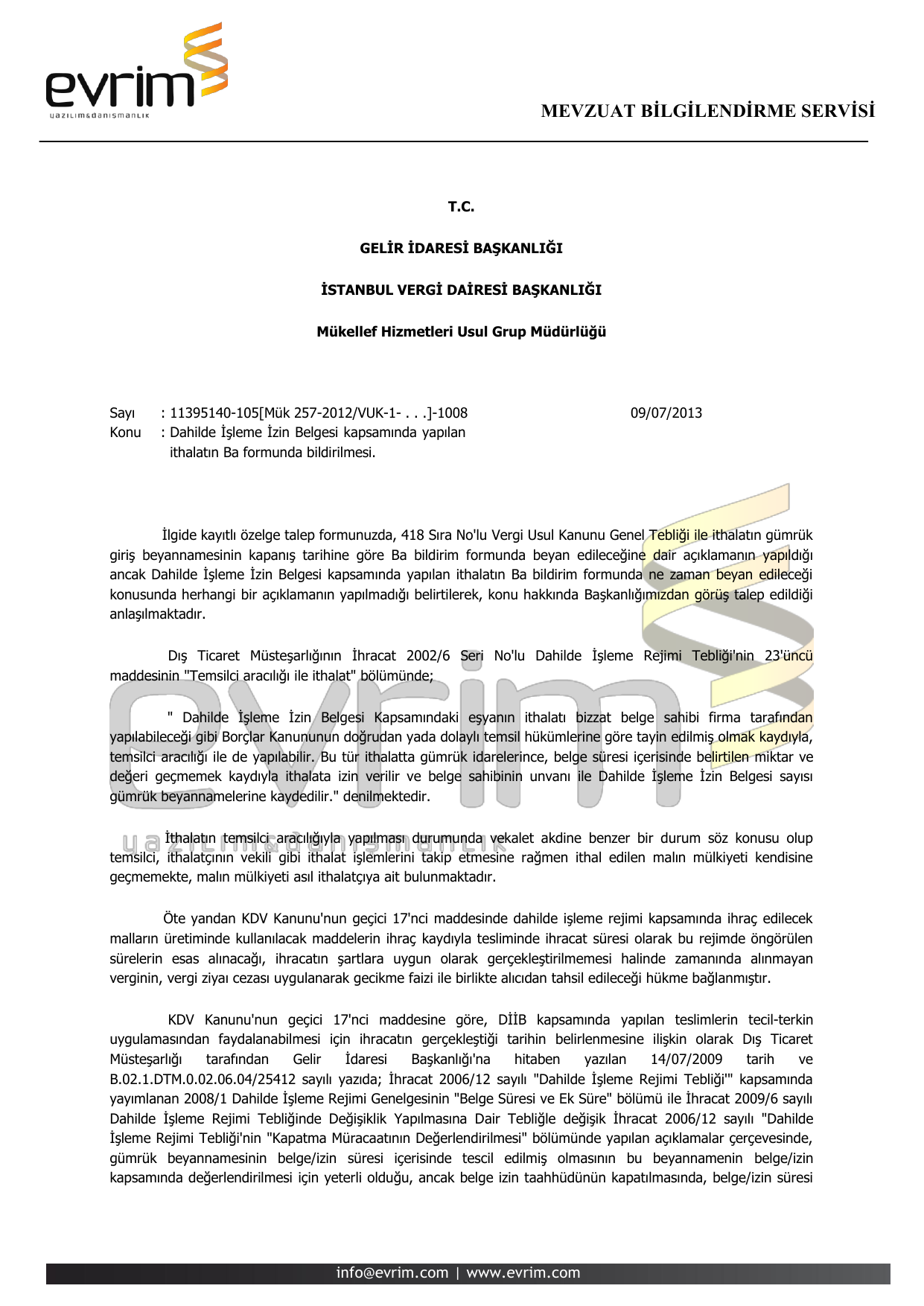

T C Gelir Idaresi Baskanligi Istanbul Vergi Dairesi Baskanligi Mukellef Hizmetleri Usul Grup Mudurlugu Pdf Ucretsiz Indirin

2

Mevzuat Bilgilendirme Servisi

2

2

Maliforum Vergi Mevzuat Muhasebe Sgk Maliforum Turkiye Nin Mevzuattaki Tek Adresi

Https Verginet Net Dokumanlar 2013 Vuk Sirkuler 66 Pdf

2

Belediyeler Ve Bagli Isletmeleri Tarafindan Yapilan Sehirici Yolcu Tasimaciliginda Ba Bs Bildirimi Huseyin Kalayci Dan Bilgiler Huseyin Kalayci Dan Bilgiler

Https Www Mevzuat Gov Tr File Generatepdf Mevzuatno 34068 Mevzuattur Teblig Mevzuattertip 5

Mal Mudurlugu Mukelleflerinin E Beyanname Zorunlulugunun Baslamasi Hk

Goynucek Ve Hamamozu Malmudurlukleri Otomasyona Gecti Yesilirmak Gazetesi

Vergi Usul Kanunu Genel Tebligi Sira No 396

Ba Ve Bs Bildirimlerinde Yeni Duzenleme Muhasebe Web

Mahmut Koc

S I R K U L E R Pdf Free Download

Http Www Wts Turkey Com Upload 74cd6dba80680019b20a3369af6503fe Pdf

Https Strateji Afsu Edu Tr Wp Content Uploads Sites 8 2019 11 213 Say C4 B1l C4 B1 Vergi Usul Kanunu Pdf

Cinaroglu Yeminli Mali Musavirlik Posts Facebook

Ba Ve Bs Bildirimlerinde Yeni Duzenleme Haberler Muhasebe

Vuk 509 E Belgelerine Yeni Katilimlar Ekonomist

Http Www Bursa Smmmo Org Tr Docs Ajanda 5483 Glrrpdf Pdf

418 Seri Nolu Vergi Usul Kanunu Tebligi Duzenlemeleri Dunya Gazetesi

Http Vergiraporu Com Tr Upimage Org 2010 127 Ba Bs Bildirim Formlari Soru Cevap Neslihan Icten Ince 20 Pdf

2

Mal Mudurlugu Mukelleflerinin E Beyanname Zorunlulugunun Baslamasi Hk Isparta Serbest Muhasebeci Mali Musavirler Odasi

Ba Bs Formu Yukumlulugu Hakkinda

Bedelsiz Faturalarin Ba Bs Bildirim Formlarinda Sayi Adedi Olarak Dahil Edilir Mi Muhasebe Mevzuat Muhasebe Haberleri Sitesi

Uygulama Grup Mudurlugune Vergi Dairesi Mudurlugu Pdf Free Download

Iflas Halinde Ba Bs Formu Verme Yukumlulugu Hukuk Haberleri Adaletbiz Mobil

Necati Senyigit Posty Facebook

418 Seri Nolu Vergi Usul Kanunu Tebligi Duzenlemeleri Dunya Gazetesi

Http Www Erzurumsmmmo Org Tr Upload Dosya Document Pdf3ukn756e Pdf

Vergi Teknolojileri E Faturadan E Denetime Vergi Ile Ilgili Bilmek Isteyeceginiz Her Sey

2

Http Vergiraporu Com Tr Upimage Org 2010 127 Ba Bs Bildirim Formlari Soru Cevap Neslihan Icten Ince 20 Pdf

Https Www Bakis Com Tr Wp Content Uploads 2020 01 10072019 Bilan C3 A7o Esas C4 B1na Tabi C5 9fah C4 B1s I C5 9fletmesinin Limited C5 9firkete Devrinin Vergi Kanunlar C4 B1 Kar C5 9f C4 B1s C4 B1ndaki Durumu Pdf

Aciklamali Vergi Usul Kanunu By Beyefendi Issuu

2021 Yili Gelir Vergisi Kanunu Vuk Tarife Oran Had Ve Tutarlari Muhasebekursucom

Ba Bs Bildirim Formlari E Fatura Ve E Arsiv Fatura Dan Otomatik Olusturulacak Babs

Vergi Teknolojileri E Faturadan E Denetime Vergi Ile Ilgili Bilmek Isteyeceginiz Her Sey

2

E Tebligat Ceza Selahattin Ipek Denetim Kutuphanesi