365 Sıra Nolu Vergi Usul Kanunu Genel Tebliği

Vergi Usul Kanunu Genel Tebligi Sira No 365 Pdf Free Download

Https Www Mevzuat Gov Tr File Generatepdf Mevzuatno 12689 Mevzuattur Teblig Mevzuattertip 5

Vergi Usul Kanunu Genel Tebligi Sira No 509 Resmi Gazete Ile Yayimlandi

Https Www Mevzuat Gov Tr File Generatepdf Mevzuatno 14083 Mevzuattur Teblig Mevzuattertip 5

418 Sa Ra No Lu Vergi Usul Kanunu Genel Tebliaÿi Yaya Mlanda

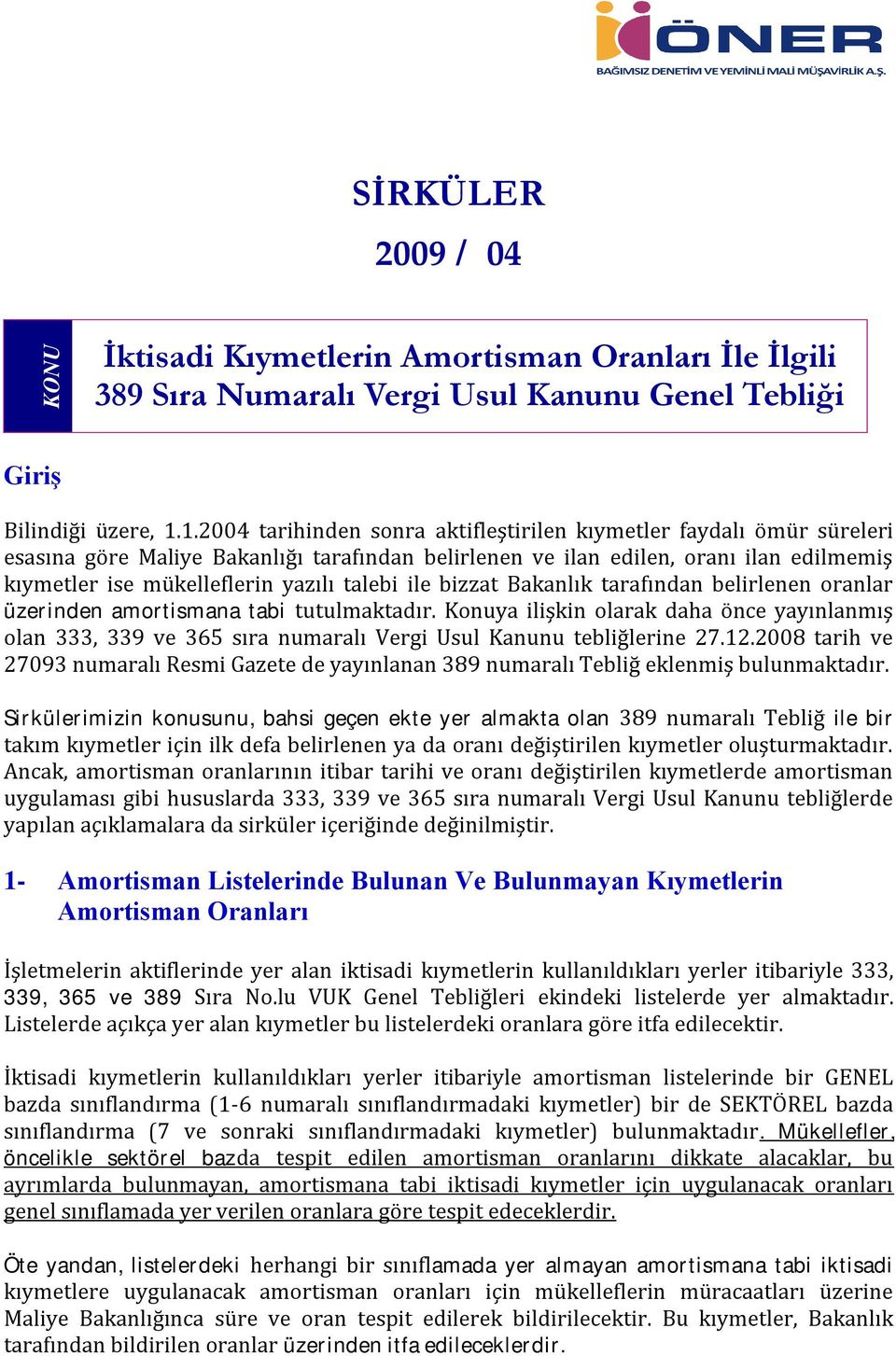

Sirkuler 2009 04 Iktisadi Kiymetlerin Amortisman Oranlari Ile Ilgili 389 Sira Numarali Vergi Usul Kanunu Genel Tebligi Pdf Ucretsiz Indirin

Vergi usul kanunu genel tebliği sıra no 381 vuk 381 06 şubat 2008 tarihli resmi gazete.

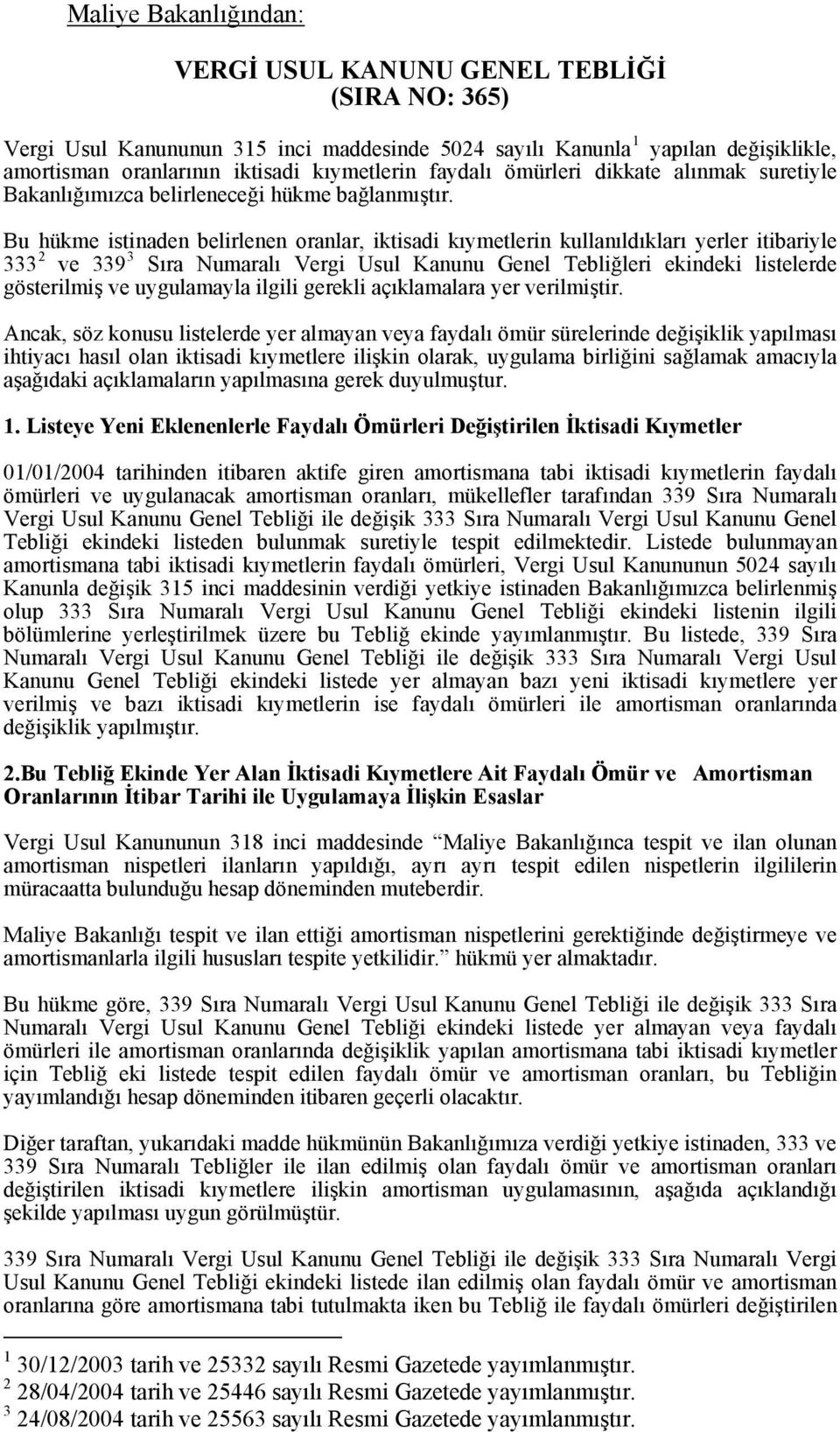

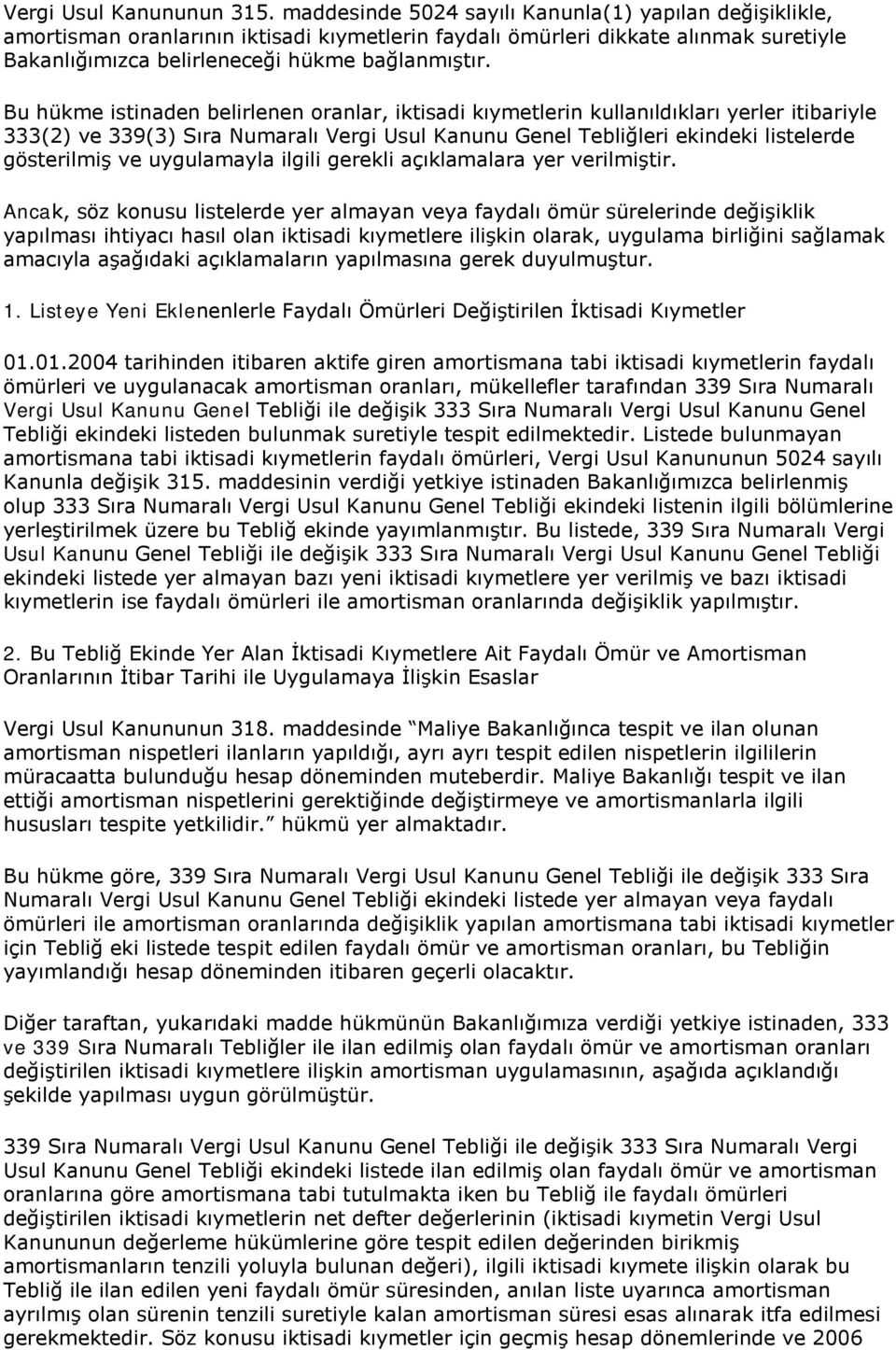

365 sıra nolu vergi usul kanunu genel tebliği. Vergi usul kanununun 315 inci maddesinde 5024 sayılı kanunla 1 yapılan değişiklikle amortisman oranlarının iktisadi kıymetlerin faydalı ömürleri dikkate alınmak suretiyle bakanlığımızca belirleneceği hükme bağlanmıştır. Mevzuat vergi usul kanunu genel tebliği sıra no. Vergi usul kanunu genel tebliği sıra no. 459 nde değişiklik yapılmasına dair tebliğ sıra no.

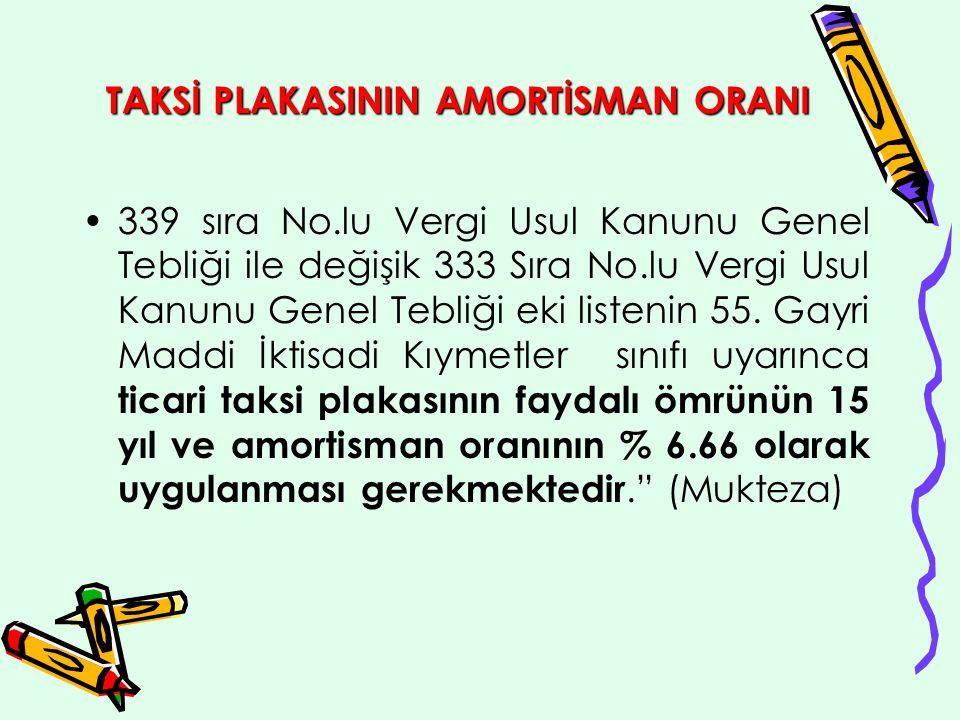

339 sıra numaralı vergi usul kanunu genel tebliği ile değişik 333 sıra numaralı vergi usul kanunu genel tebliği ekindeki liste uyarınca faydalı ömrü 7 yıl olarak tespit edilmiş bulunan bir çöp temizleme aracı 2004 yılı içerisinde aktife alınmış ve enflasyon düzeltmesine tabi tutulmuş değeri üzerinden 2004. Bilindiği üzere 213 sayılı vergi usul kanununun 1 148 149 ve mükerrer 257 nci maddelerinin verdiği yetkiye dayanılarak 362 sıra no lu vergi usul kanunu genel tebliği 2 ile bilanço esasına göre defter tutan mükelleflerin belirli bir. 333 nde değişiklik yapılmasına dair tebliğ sıra no. 421 sıra numaralı vergi usul kanunu genel tebliği kapsamında aşkanlıktan özel entegrasyon izni alan mükellefler bu tebliğ kapsamında belge düzenlemek isteyen mükelleflere elektronik ortamda fatura ve e arşiv raporu oluşturma mali mühürle onaylama zaman damgası kullanma ve oluşturulan.

Yeni tebliğ i̇çin tıklayınız. 365 sıra nolu vergi usul kanunu genel tebliği 12 11 2013 14 42 02 365 sıra nolu vergi usul kanunu amortisman tebliği 30 aralık 2006 tarihinde 26392 sayılı resmi gazete de yayımlandı. Buna karşılık 249 sıra no lu vergi usul kanunu genel tebliği ile getirilen bilanço esasına göre defter tutan mükellefler i̇çin yıllık faaliyet bildirim formu a formu düzenleme zorunluluğu kaldırılmıştır. Bu hükme istinaden belirlenen oranlar iktisadi kıymetlerin kullanıldıkları yerler itibariyle 333 2 ve 339 3.

480 mevzuat vuk 479 nolu tebliğ mevzuat vuk 478 nolu tebliğ. 339 sıra numaralı vergi usul kanunu genel tebliği ile değişik 333 sıra numaralı vergi usul kanunu genel tebliği ekindeki listede ilan edilmiş olan faydalı ömür ve amortisman oranlarına göre amortismana tabi tutulmakta iken 365 sıra nolu tebliğ ile faydalı ömürleri değiştirilen iktisadi kıymetlerin net defter değerlerinin iktisadi kıymetin vergi usul kanununun. 5 mart 2010 14 58 kategori. Vuk 397 vergi usul kanunu genel tebliği sıra no 397 tarih.

Vergi Usul Kanunu Genel Tebligi Sira No 365 Alomaliye Com

Bulten Tarih Ve Sayili Resmi Gazete De 399 Sira No Lu Vergi Usul Kanunu Genel Teblii Yayinlanmitir Pdf Free Download

Vergi Usul Kanunu Genel Tebligi Sira No 517 Resmi Gazete Ile Yayimlandi Vergide Kanun Yolundan Vazgecme Muessesi Kuruldu

Vergi Usul Kanunu Genel Tebligi Sira No 509 Nde Degisiklik Yapilmasina Dair Teblig Sira No 515 Smmm Sen De Katil

2

Vergi Usul Kanunu Tebligi Yayimlandi Pdf Free Download

2

Http Www Turmob Org Tr Ekutuphane Download 9d2f54f9 22a5 4f24 958d Cda6b948f4c8

Vergi Usul Kanunu Genel Tebligi Sira No 517 Resmi Gazete Ile Yayimlandi Vergide Kanun Yolundan Vazgecme

2

Https Silo Tips Download 399 Sira No Lu Verg Usul Kanunu Tebl Yayimlandi

2

520 Sira No Lu Vergi Usul Kanunu Genel Tebligi 7 Ekim 2020 Tarihli Ve 31267 Sayili Resmi Gazete De Yayimlandi Smmm Sen De Katil

2

Vergi Usul Kanunu Genel Tebligi Sira No 517 Resmi Gazete Ile Yayimlandi Vergide Kanun Yolundan Vazgecme Muessesi Kuruldu

406 Sira No Lu Vergi Usul Kanunu Genel Tebligi Pdf Free Download

2

2

2

Vergi Usul Kanunu Genel Tebligi Sira No 497 Yeni Makina Ve Techizat Icin Uygulanacak Amortisman Oran

418 Seri Nolu Vergi Usul Kanunu Tebligi Duzenlemeleri Dunya Gazetesi

2

Vergi Usul Kanunu Tebligi Yayimlandi Pdf Free Download

2

418 Seri Nolu Vergi Usul Kanunu Tebligi Duzenlemeleri Akif Akarca Dr Mehmet Safak Muhasebetr

Vergi Usul Kanunu Genel Tebligi Ile Cok Sayida Degisiklik Yapildi Ekonomi Emlak Pencerem

Https Dengeakademi Com Files Circular 2294 Pdf

484 Sira Nolu Vergi Usul Kanunu Genel Tebligi Centerymm

Https Www Pwc Com Tr Tr Hizmetlerimiz Vergi Vergi Teknolojileri Bultenleri 497 Sira No Lu Vergi Usul Kanunu Pdf

Https Ms Hmb Gov Tr Uploads 2019 01 1 4 213 Pdf

2

2

_96834584.jpg)

Ebso Vergi Usul Kanunu Genel Tebligi Sira No 497

Sirkuler Tarihi

E Fatura Altay Muhasebe

Gundem Vergi Usul Kanunu Genel Tebligi 418 Maligundem

2

Http Www Wts Turkey Com Upload 74cd6dba80680019b20a3369af6503fe Pdf

Http Www Etonet Org Tr Uploads 008 Noterler Tarafindan Tasdik Edilen Belgeler Ve Defterlere Iliskin Bildirimler Pdf

Gelir Idaresi Baskanligi Ndan Onemli Duyuru Infotek Yazilim As

Konu V U K Genel Tebligleri Ile Ilan Edilmis Olan Amortisman Oranlari Hk Pdf Ucretsiz Indirin

2

2

Gayri Maddi Iktisadi Kiymetler Tukenmeye Tabi Iktisadi Kiymetler Amortisman Oranlari

E Fatura Ve E Arsiv Kimler Icin Zorunlu Hangi Ciro Limitleri Gecerli Umay Bilisim

Https Silo Tips Download 6718 65h 5 Konu 1 Pruwlvpdq2udqoduoqgd

E Donusum Cozumleri

2

Vergi Usul Kanunu Genel Tebligi Sira No 509 Resmi Gazete Ile Yayimlandi

Http Www Bakis Com Tr Wp Content Uploads 2017 06 Aktife Kayitli Olup Kiralamas C4 B1 Yapilan Personel Yukseltici Platformlarin Faydali C3 B6mr C3 Bcn C3 Bcn Kac Yil Oldugu Hk Pdf

Emlak Vergisi Tebligleri Alomaliye Com Guncel Mevzuat Muhasebe Ekonomi Vergi Sgk Haberleri

Https Www Mevzuat Gov Tr File Generatepdf Mevzuatno 9696 Mevzuattur Teblig Mevzuattertip 5

Page 37 Tarsus Tso Faliyet Raporu 2019

Ipek Karaca Ppt Indir

1 Listeye Yeni Eklenenlerle Faydali Omurleri Degistirilen Iktisadi Kiymetler Pdf Free Download

Https Www Bdo Com Tr Getattachment Yayinlarimiz Sirkulerler Vergi 2021 Vergi 2021 011 Sirk2021 011 Pdf Aspx Lang Tr Tr Ext Pdf Disposition Attachment

Ppt Kayseri Kucuk Ve Orta Olcekli Mukellefler Grup Baskanligi Powerpoint Presentation Id 2860607

Http Www Istanbulymmo Org Tr Data Platform 1440 Pdf

Son Dakika Resmi Gazete De Yayimlandi Mucbir Sebep Doneminde Kdv Iadesi Icin Beyanname Verilecek Takvim

Finansal Araclarin Vergi Usul Kanunu Ve Turkiye Muhasebe Finansal

Http Www Istanbulymmo Org Tr Data Platform 320 Pdf

Ppt Kayseri Kucuk Ve Orta Olcekli Mukellefler Grup Baskanligi Powerpoint Presentation Id 2860607

2

Https Dengeakademi Com Files Article Tooi4635485308545080599 Pdf

Https Dergipark Org Tr Tr Download Article File 203368

Mevcutlarda Amortisman Uygulamasi Rym Reform

Http Dguder Org Webkontrol Icerikyonetimi Dosyalar Ar Ge Harcamalarinda Istisna Uygulamasi Ve Soz Konusu Harcamalarin Muhasebelestirilmesi Hk Zis Ozelge G975 U1e78je8 Pdf

Http Accounthouse Com Tr Yayinlarimiz Sirkuler Indir 1073

2

Http Www Uludaglar Com G Default Aspx Is 0 Id 6 D 0 V Vergi 20usul 20kanunu

Gmsi Beyannamesinde Indirilecek Giderler Muhasebetr

Http Vergiraporu Com Tr Upimage Org 2014 183 Isletmeye D C3 A2hil Iktisadi Kiymetin Faydali Omrunun Kira Suresinden Farkli Olmasi Halinde Ozel Maliyet Bedelinin Itfasi Hasan Poyraz 20 Pdf

T

2

Elektrik Enerjisi Olcumlerine Iliskin Sayaclarin Faydali Omur Ve Amortisman Orani Guncel Group

Vergi Usul Kanunu Genel Tebligi Sira No 509 De Degisiklik Yapilmasina Dair Teblig Taslagi Hazirlanmistir Smmm Sen De Katil

2

2

2

Deger Yeminli Mali Musavirlik A S Pdf Ucretsiz Indirin

Http Vergiraporu Com Tr Upimage Org 2014 183 Amortismana Tabi Iktisadi Kiymetlerin Omur Ve Degerini Arttiran Harcamalarda Amortisman Uygulamasi Hakan Guner 20 Pdf

Duzce Serbest Muhasebeci Mali Musavirler Odasi Tel 0 380 524 02 50 524 02 20

2

Mevcutlarda Amortisman Uygulamasi Rym Reform

2014 41 Numarali Sirkuler Kapsam Yeminli Mali Musavirlik

Vergi Usul Kanunu Genel Tebligi Sira No 517 Resmi Gazete Ile Yayimlandi Vergide Kanun Yolundan Vazgecme Muessesi Kuruldu

Amortisman Listesinde Yapilan Degisiklikler Ve Yeni Amortisman Listesi Alomaliye Com

Http Www Istanbulymmo Org Tr Data Platform 389 Pdf

Donem Sonu Islemleri Ve Mevzuattaki Degisiklikler 10 Ocak 2007 Mustafa Dundar Gelirler Bas Kontroloru Gelirler Bas Kontroloru Ppt Indir

2014 41 Numarali Sirkuler Kapsam Yeminli Mali Musavirlik

Https Www Mevzuat Gov Tr File Generatepdf Mevzuatno 24612 Mevzuattur Teblig Mevzuattertip 5

Duzce Serbest Muhasebeci Mali Musavirler Odasi Tel 0 380 524 02 50 524 02 20

Http Gbteknokent Com Mevzuat 03 04 2007 Tarih Ve 26482 Sayili Resmi Gazetede Yayimlanan 1 Seri Nolu Kurumlar Vergisi Genel Tebligi Pdf