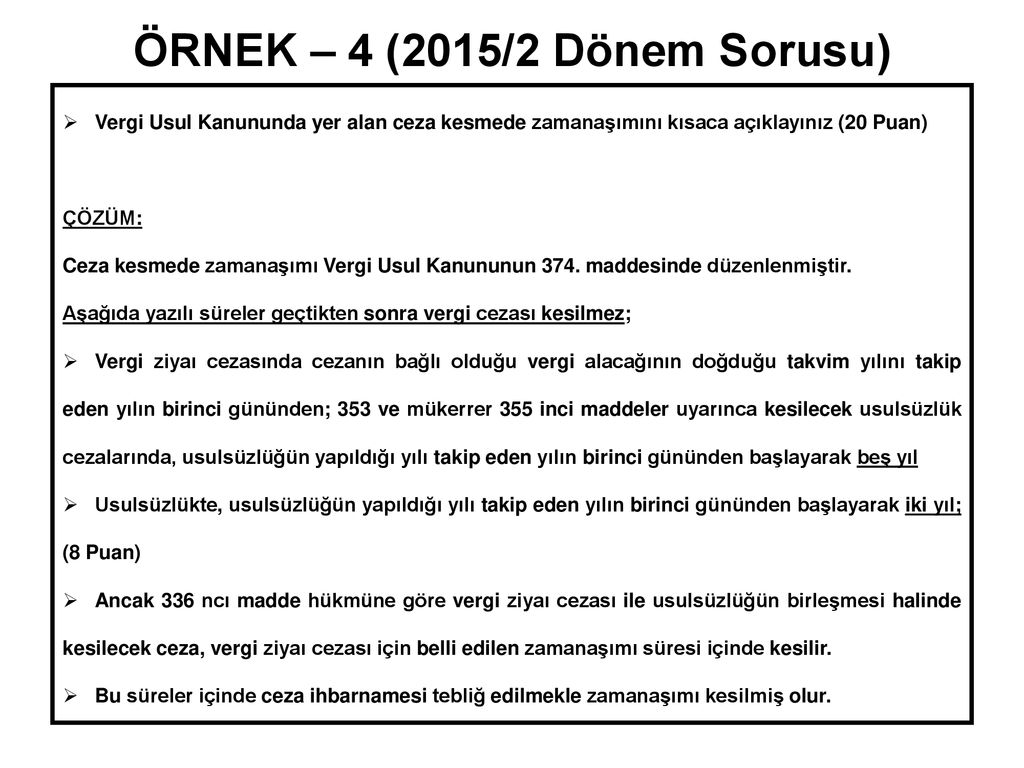

336 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği

Https Www Mevzuat Gov Tr File Generatepdf Mevzuatno 11877 Mevzuattur Teblig Mevzuattertip 5

418 Sa Ra No Lu Vergi Usul Kanunu Genel Tebliaÿi Yaya Mlanda

449 Sira No Lu Vergi Usul Kanunu Genel Tebligi Resmi Gazete De Yay

Https Www Mevzuat Gov Tr File Generatepdf Mevzuatno 20666 Mevzuattur Teblig Mevzuattertip 5

No 2012 48 Tar H Seri No Lu Vergi Usul Kanunu Genel Tebli I Yay Nlanm R Pdf Free Download

379 Nolu Vuk Vergi Usul Kanunu Genel Tebligi Seri Sira Numarasi No 379 Sayili Teblig 5 Ocak 2008 Cumartesi Sayi Teblig Pdf Ucretsiz Indirin

336 20 ağustos 2011 tarihli resmi gazete sayı.

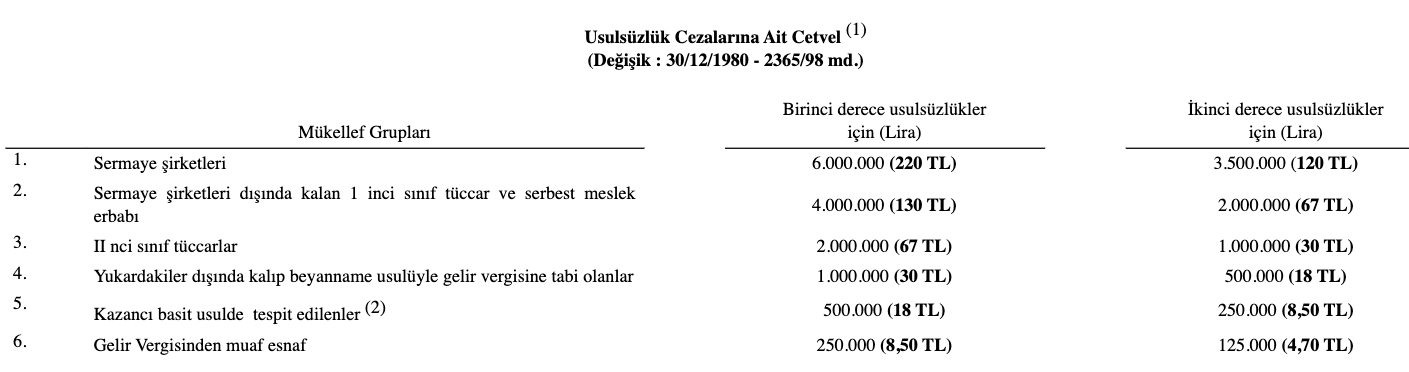

336 sıra numaralı vergi usul kanunu genel tebliği. 509 nde deği̇şi̇kli̇k yapilmasina dai̇r tebli̇ğ sira no. Bu tebliğin yayımı tarihinden itibaren sosyal güvenlik kurumunun da 336 sıra no lu vergi usul kanunu genel tebliği uygulamasında eczanelerle anlaşma yapılan kamu kuruluşları kapsamında değerlendirilmesi uygun görülmüştür. 396 sıra numaralı vergi usul kanunu genel tebliğinde yapılan değişiklikler. I 340 sıra no lu vergi usul kanunu genel tebliğinin v aracilik yetki̇si̇ veri̇len gerçek ve tüzel.

10 nisan 2015 tarihli resmi gazete. Giriş 213 sayılı vergi usul kanununun vuk 5 inci maddesinin maliye bakanlığına verdiği yetkiye istinaden vergi levhası ile ilgili düzenlemeler 1421 1432 1463 1774 ve 2725 sıra no lu vergi usul kanunu genel tebliğleri ve 2246 seri no lu gelir vergisi genel tebliği ile yapılmıştır. 515 resmi gazete no. Milli emlak genel tebliği sıra no.

Kanunu genel tebliği2 ve 15 sıra numaralı vergi usul kanunu sirkülerinde yer alan esaslar çerçevesinde beyanname ve bildirimlerini elektronik ortamda vermelerini sağlayacak işlemleri yerine getirmeleri için kendilerine 15 günlük süre verildiği hususu bir yazı ile tebliğ edilir. A kapsam bölümüne aşağıdaki madde eklenmiştir. Vergi̇ usul kanunu genel tebli̇ği̇ sira no. Vergi̇ usul kanunu genel tebli̇ği̇ sira no.

Vergi usul kanunu genel tebliği taslağı sıra no. Bi̇ri̇nci̇ bölüm amaç kapsam dayanak ve tanımlar amaç madde 1 1 bu genel tebliğin amac. 213 sayılı vergi usul kanununun mükerrer 257 nci maddesinin bakanlığımıza verdiği yetkiye dayanılarak yayımlanan 191 sıra numaralı vergi usul kanunu genel tebliği 5 ile özel muayenehane özel poliklinik özel hastane sahibi veya buralarda çalışan hekimlerce diş hekimi dahil özel muayenehane ve tedaviler için. Madde 1 19 10 2019 tarihli ve 30923 sayılı resmî gazete de yayımlanan vergi usul kanunu genel tebliği sıra no.

Tebliğ ile 4 2 2010 tarihli ve 27483 sayılı resmi gazete de yayımlanan 396 sıra numaralı vergi usul kanunu genel tebliği nde aşağıdaki düzenlemeler yapılmıştır. 213 sayılı vergi usul kanununun mükerrer 257 nci maddesinin bakanlığımıza verdiği yetkiye istinaden elektronik beyanname uygulamasında aşağıda belirtilen değişiklikler yapılmıştır.

2

Https Www Mevzuat Gov Tr File Generatepdf Mevzuatno 16583 Mevzuattur Teblig Mevzuattertip 5

Https Strateji Afsu Edu Tr Wp Content Uploads Sites 8 2019 11 213 Say C4 B1l C4 B1 Vergi Usul Kanunu Pdf

T

2

Teblđg Maliye Bakanligindan Vergđ Usul Kanunu Genel Teblđgđ Sira No 379 Pdf Free Download

418 Seri Nolu Vergi Usul Kanunu Tebligi Duzenlemeleri Dunya Gazetesi

2

Http Www Etonet Org Tr Uploads 053 Iflas Eden Mukellefler Ithalat Yapan Ve Serbest Bolgede Faaliyette Bulunan Mukellefler Ve Ba Fomlarinin Duzenlenmesi Hakkinda V U K Gt 418 Pdf

105 Seri No Lu Katma Deger Vergisi Genel Tebligi

Https Dengeakademi Com Files Article 0tm5f635400010886086596 Pdf

Http Www Vergidegundem Com Documents 10156 2502508 Sirkuler 2015 37 E Beyan Ceza Pdf

T

2

418 Seri Nolu Vergi Usul Kanunu Tebligi Duzenlemeleri Dunya Gazetesi

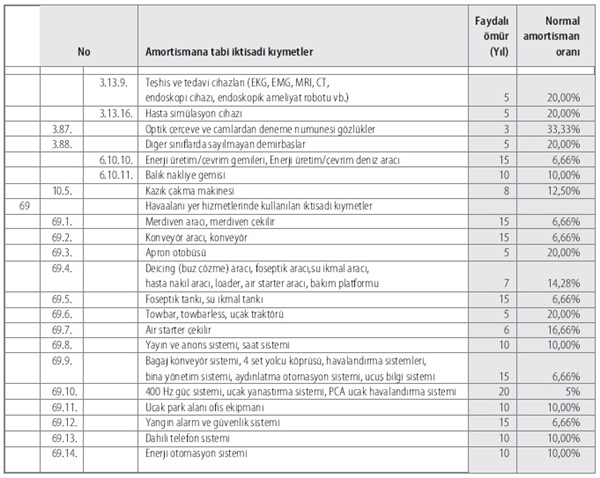

Vuk 418 Vergi Usul Kanunu Genel Tebligi Sira No 418 Amortisman Faydali Omur Alomaliye Com

2

403 Sira No Lu Vergi Usul Kanunu Genel Tebligi Pdf Free Download

2

Vergi Usul Kanunu Genel Tebli I S Ra No 449 Muhasebe Web

Vergi Usul Kanunu Genel Tebligi Sira No 449 Guncel Group

2

2020 Yili Yeniden Degerleme Orani Yuzde Kac Olarak Uygulanacak

Sirkuler Vuk 17 2005 4 Gelir Idaresi Baskanligi Vergi Usul Kanunu Sirkuleri 17 Enflasyon Duzeltmesi Uygulamasi 11

Milli Emlak Genel Tebligi Sira No 401 Alomaliye Com

2

456 Sira Nolu Vergi Usul Kanunu Genel Tebligi

Http Www Wts Turkey Com Upload 74cd6dba80680019b20a3369af6503fe Pdf

Beyanname Ve Ba Bs Bidirimleriyle Ilgili Flash Gelisme Hukuk Haberleri Adaletbiz Mobil

2

Aciklamali Vergi Usul Kanunu By Beyefendi Issuu

2

Https Www Mevzuat Gov Tr File Generatepdf Mevzuatno 15208 Mevzuattur Teblig Mevzuattertip 5

449 Sira No Lu Vergi Usul Kanunu Genel Tebligi Resmi Gazete De Yay

Kanun 213 1961 Vergi Usul Kanunu

2

343 Sa Ra No Lu Milli Emlak Genel Tebliaÿinin Tam Metni

Milli Emlak Genel Tebligi Sira No 399

2

379 Sira No Lu Vuk Genel Teblđgđ Yayimlamdi Pdf Free Download

Son Iletiler Sayfa 3

2

Http Www Istanbulymmo Org Tr Dosyalar 2016 02 Vuk Tasaricalismasi Pdf

Http Www Bekirbaykara Av Tr Dosya Pdf Vergi Usul Kanununa Gore Teblig Yapilacak Kimseler 1 1318 Pdf

2021 Milli Emlak Genel Tebligi Yayinlandi Emlak Haberleri Emlak Pencerem

Sirkuler2015 Vergi Usul Kanunu Genel Tebligi Sira No 449 Maligundem

2

Kitap Vergi Usul Kanunu Uygulamasi

Finansal Araclarin Vergi Usul Kanunu Ve Turkiye Muhasebe Finansal

Belge Duzenine Iliskin 379 Sira No Lu Vergi Usul Kanunu Genel Tebligi Yayinlandi Verginet

Https Silo Tips Download Ankara Smmm Odasi Verg Tekn Sinavi Verg Usul Kanunu Semner Notlari A Murat Yildi

Vergi Usul Kanunu Genel Tebligi Sira No 449 Alomaliye Com

2

Https Www Turmob Org Tr Ekutuphane Download 2cc5f91b 7ad0 4a1a 8f5c Bbd000d07d58

Vergi Usul Kanunu Surec Mali Musavirlik

449 Sira No Lu Vergi Usul Kanunu Genel Tebligi Resmi Gazete De Yay

_67682030.jpg)

Ebso Milli Emlak Genel Tebligi Sira No 401

2

Fatura Ile Ilgili Ozellik Arz Eden Durumlar Pdf Ucretsiz Indirin

Resmi Gazete No

Belediyelerde Ecrimisil Sureci Teolupus

J30 Tic2aks7nm

Http Www Yorumymm Com Img Mc Content 20150417094253 26432015 24 Gecmise Yonelik Mukellefiyet Tesislerinde Elektronik Beyanname Ve Bildirimlerin Verilmemesi Nedeni Ile Kesilen Usulsuzluk Cezalari Pdf

Http Vergiraporu Com Tr Upimage Org 2015 191 Son Yapilan Eduzenlemeler Cercevesinde Tum Yonleri Ile Ecrimisil Uygulamasi Hidayet Mat 20 Pdf

Milli Emlak Genel Tebligi Nde Yeni Duzenleme 22 Nisan 2020 Emlak Haberleri Emlak Pencerem

.jpg)

Vergi Hukukunda Kacakcilik Fiillerinin Kapsami Ve Cezadan Kurtulma Yollari Ali Cakmaic Ymm

Satis Ve Ecrimisil Bedeli Ertelemesinden Yararlanma Sartlari Ve Uygulama Usulune Iliskin 399 Sira Numarali Milli Emlak Genel Tebligi Vergi Dosyasi

Http Www Esmmmo Org Storage File 72e700eada62494d9128fd2d10e76c90 Pdf

Milli Emlak Genel Tebligi Insaat Tedarik Dergisi

Randiman

Https Ongoren Av Tr Wp Content Uploads 2020 08 Idarivevergiyargilamamevzuati Pdf

Https Dergipark Org Tr Tr Download Article File 262729

Vergi Usul Kanunu Genel Tebligi Sira No 379

Ankara Yeminli Mali Musavirler Odasi

Https Www Qnbefinans Com Uploads 20200925114441437 Pdf

Milli Emlak Genel Tebligi Sira No 398

Eczaciyiz Net Teis Den Aralik Ayi Sgk Faturalari Icin Uyari

418 Sa Ra No Lu Vergi Usul Kanunu Genel Tebliaÿi Yaya Mlanda

Http Www Sp Gov Tr Upload Xsprapor Files 5mqtc Gelir Idaresi Baskanligi 2019 Faaliyet Raporu Pdf

Https Hukuk Deu Edu Tr Wp Content Uploads 2020 11 Cengiz Ozan Ors Pdf

2

Mali Cozum 162 Sayi By Istanbul Smmm Odasi Issuu

T

4 Deneme Cozumler Aslan Degirmenci

Http Www Esmmmo Org Storage File 72e700eada62494d9128fd2d10e76c90 Pdf

Belediyelerde Ecrimisil Sureci Teolupus

Eczacinin Sesi Dikkat Teis Uyardi

Katma Deger Vergisi Genel Uygulama Tebliginde Degisiklik Yapilmasina Dair Teblig

Aralik Ayi Sonuna Kesilecek Sgk Faturalari Hakkinda Cok Onemli Hatirlatma

Vergi Usul Kanununda Yer Alan Degerleme Amortisman Defter Tasdiki Vesikalar Ve Sureler Ile Ilgili Diger Hukumler Ppt Indir

Https Kararlarbilgibankasi Anayasa Gov Tr Basvurular Tr Pdf 2016 9514 Pdf

2

2020 Yili Yeniden Degerleme Orani Yuzde Kac Olarak Uygulanacak