3 Sıra Nolu Muhasebe Sistemi Uygulama Genel Tebliği

1 Sira Nolu Muhasebe Sistemi Uygulama Genel Tebligi

Muhasebe Sistemi Uygulama Genel Tebligi Ne Gore

Doc Muhasebe Sistemi Uygulama Genel Tebligi 1 Son Ferhat Kurc Academia Edu

1 Sira No Lu Muhasebe Sistemi Uygulama Genel Tebligi

Iii Mali Tablolar Ilkeleri

Muhasebe Sistemi Uygulama Genel Tebligi Taslagi Pdf Free Download

1 sira no lu muhasebe si̇stemi̇ uygulama genel tebli̇ği̇.

3 sıra nolu muhasebe sistemi uygulama genel tebliği. Bilindiği üzere 1 sıra numaralı muhasebe sistemi uygulama genel tebliği ile bu tebliğ ekinde yer alan muhasebe usul ve esasları 01 01 1994 tarihinden itibaren zorunlu olarak uygulanmak üzere 26 12 1992 tarih ve mükerrer 21447 sayılı resmi gazete de yayımlanarak yürürlüğe girmiştir bu tebliğ 1 sıra numaralı muhasebe sistemi uygulama genel tebliği nde yer alan. 3 sıra nolu muhasebe sistemi uygulama genel tebliği ile ek mali tabloları düzenlemek zorunda olan işletmelerin belirlenmesinde aktif toplamı ve net satışların toplamı kriteri getirilmiştir. 1 sira no lu muhasebe si̇stemi̇ uygulama genel tebli̇ği̇ resmi gazete no 21447 m resmi gazete tarihi 26 12 1992 kapsam i gi̇ri̇ş. Resmi gazete no 21447 m resmi gazete tarihi 26 12 1992.

Maddelerinin maliye bakanlığına verdiği yetkiye dayanılarak. Genel yöneti̇m gi̇derleri̇. 14 sıra no lu muhasebe sistemi uygulama genel tebliği 28 12 2004 13 sıra no lu muhasebe sistemi uygulama genel tebliği 06 10 2004 12 sıra no lu muhasebe sistemi uygulama genel tebliği 05 05 2004 11 seri no lu muhasebe sistemi uygulama genel tebliği 31 07 2003. L 1 1 1994 tarihinden itibaren uygulanacaktır.

26 12 1992 tarihli ve 21447 resmi gazetede mükerrer sayısında 1 seri nolu muhasebe sistemi uygulama genel tebliği yayınlanmış ve daha sonra yayınlanan yeni tebliğler ile toplam 15 tebliğ yayınlanmıştır. Muhasebe si̇stemi̇ uygulama genel tebli̇ği̇ eklenmi 9 düzenleyenler. Resmi gazete no 21790 resmi gazete tarihi 16 12 1993 kapsam. 213 sayılı vergi usul kanununun 175 ve mükerrer 257.

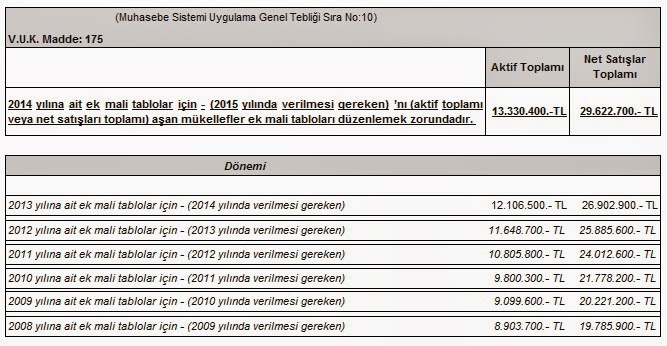

Erteleme veya taksitlendirme süresi bir yıldan az olanlar ile vadesi bir yılın altına düştüğü için 438 nolu hesaptan bu hesaba aktarılanlar hesabın alacağına. Bilindiği üzere 1 sıra numaralı muhasebe sistemi uygulama genel tebliği ile bu tebliğ ekinde yer alan muhasebe usul ve esasları 01 01 1994 tarihinden itibaren zorunlu olarak uygulanmak üzere 26 12 1992 tarih ve mükerrer 21447 sayılı resmi gazete de yayımlanarak yürürlüğe girmiştir. Bu hüküm uyarınca aktif toplamı veya net satışları toplamı belirli bir tutarı aşan mükellefler ek mali tabloları düzenlemek zorundadırlar. 1992 muhasebe sistemi uygulama genel tebliği sıra no.

ümi̇t güner vergi̇ müfetti̇şi̇ sabri̇ ozan vergi̇ müfetti̇şi̇ raşi̇t uçan yemi̇nli̇ mali̇ müşavi̇r en son 12 sıra no lu muhasebe sistemi uygulama genel tebliği ştir. Bilindiği üzere 1 sıra numaralı muhasebe sistemi uygulama genel tebliği ile bu tebliğ ekinde yer alan muhasebe usul ve esasları 1 1 1994 tarihinden itibaren zorunlu olarak uygulanmak üzere 26 12 1992 tarih ve mükerrer 21447 sayılı resmi gazete de yayımlanarak yürürlüğe girmiştir bu tebliğ 1 sıra numaralı muhasebe sistemi uygulama genel tebliği nde yer alan. Ayrıca bu konuda ülkemizi ilgilendiren uluslararası muhasebe düzenlemeleri de vardır. A muhasebenin temel kavramları b muhasebe politikalarının açıklanması c mali tablolar i̇lkeleri d mali tabloların.

9 Seri No Lu Muhasebe Sistemi Uygulama Genel Tebligi

Tekduzen Hesap Plani Ve Isleyisi

Https Avys Omu Edu Tr Storage App Public Bekir Ozturk 101788 T C3 9crk C4 B0ye 20muhasebe 20standartlari Pdf

Tekduzen Hesap Plani Ve Isleyisi

Muhasebe Sistemi Uygulama Genel Tebligi Taslagi Pdf Free Download

Indir Epub Pdf Tekduzen Hesap Plani Ve Mali Tablolar Aciklamalari Ile Ornekli Uygulama Kilavuzu Muhasebe Sistemi Uygulama Genel Tebligleri

Tek Duzen Hesap Plani Prof Dr Metin Saban Yrd Doc Dr Hakan Vargun Ppt Indir

509 Sira Nolu Vergi Usul Kanunu Genel Tebligi Uygulamalarina Iliskin Sikca

Muhasebenin Temel Kavramlari Ve Tekduzen Hesap Plani 2 1 14 Nolu Muhasebe Sistemi Uygulama Genel Tebligleri Enflasyon Duzeltmesi Hesaplari Dahil Nadir Kitap

Ppt Indir

Https Ailevecalisma Gov Tr Media 4215 Doner Sermayeli Isletmeler Genel Teblig Sira No17 Pdf

Http Www3 Tcmb Gov Tr Ytlkampanya Ytlsitedokuman Maliye Muhasebegeneltebli 13 Pdf

Bdo Turkey Kar Dagitim Tablosu Ile 7 A 7 B Sececegine Facebook

Darussafaka Cemiyeti 31 Aralik 2011 Yili Itibariyle Muhasebe Sistemi Uygulama Genel Tebligine Gore Hazirlanmis Denetim Raporu Pdf Ucretsiz Indirin

Https Dergipark Org Tr Tr Download Article File 218410

2

2

Tekduzen Hesap Plani Ve Isleyisi

Http Www Turmob Org Tr Arsiv Mbs Pratikbilgiler 18 Ekmalitablo Pdf

Http Www Antalyaymmo Org Tr Media Deytareseller Antalyaymmo Deytawebsite Content Files Genel 20a C3 A7 C4 B1klama Pdf

Tek Duzen Hesap Plani Pdf Free Download

Https Cdn Vgm Gov Tr Mevzuat Vakiflar Tek Duzen Hesap Plani Pdf

Tekduzen Hesap Plani Ve Isleyisi

Standartlarina Uygun Olarak Finansal Tablolari Hazirlayabilmek Amaciyla Uluslararasi Muhasebe Standartlari Kurulu Iasb Tarafindan Olusturulan Ilke Pdf Ucretsiz Indirin

2

Muhasebenin Temel Kavramlari Ve Tekduzen Hesap Plani 1 14 No Lu Muhasebe Sistemi Uygulama Genel Tebligleri

Resmi Gazete Teblig Maliye Bakanligindan Milli Emlak Genel Tebligi Sira No 324 I Giris Pdf Free Download

509 Sira Nolu Vuk Genel Teblig Uygulamalarina Iliskin Sik Sorulan Sorular

Yildirim Ercan Ek Mali Tablolarin Duzenlenmesi Ve 2014 Yilina Ait Kurumlar Vergisi Beyannamesinde Kar Dagitim Tablosu Doldurma Siniri

Https Www Mevzuat Gov Tr File Generatepdf Mevzuatno 6154 Mevzuattur Teblig Mevzuattertip 5

Yildirim Ercan Ek Mali Tablolarin Duzenlenmesi Ve 2014 Yilina Ait Kurumlar Vergisi Beyannamesinde Kar Dagitim Tablosu Doldurma Siniri

518 Sira No Lu Vuk Genel Tebligi Kapsaminda Mucbir Sebep Durum Sorgusu Interaktif Vergi Dairesinden Yapilabilmektedir

Https Www Yigitalisveris Com Tr Userfiles Raporlar Denetim Uygunluk Raporu Pdf

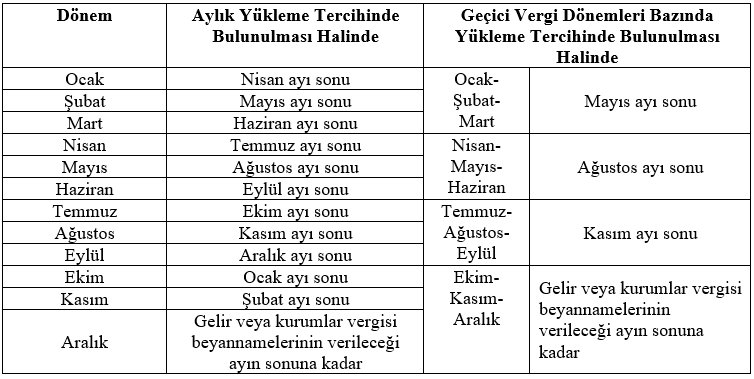

E Defter Ve Berat Yukleme Surelerinde Kafalar Karisik Muhasebenet

Https Www Epdk Gov Tr Detay Downloaddocument Id Nrt5dvqpmio

Alomaliye Com Guncel Mevzuat Muhasebe Sgk Vergi Ekonomi Haberleri

Http Www Verginet Net Userfiles File Vergi 20sirk C3 Bcleri 2008 Temmuz Vuk246 Pdf

Https Dergipark Org Tr En Download Article File 1071563

2

Mevzuat Degisiklikleri Karsisinda Muhasebe Egitimi Pdf Ucretsiz Indirin

3 Seri No Lu Muhasebe Sistemi Uygulama Genel Tebligi

2

1 Sira Nolu Muhasebe Sistemi Uygulama Genel Tebligi Vergi Dosyasi

Haberler

Pdf Msugt Tms Tfrs Ve Bobi Frs Acisindan Kavramsal Cerceve Ve Finansal Tablolarin Sunulusu Standartlarinin Degerlendirilmesi

Tmo Muhasebe Yonetmeligi

2

Tekduzen Hesap Plani Ve Isleyisi

2020 Yilinda Ek Mali Tablo Duzenleme Siniri Muhasebetl Com

2

509 Nolu Vuk Genel Tebligi Nde Degisiklik Yapilmasina Dair Teblig Taslagi Hazirlandi

Muhasebe Standartlari Kurulu Ppt Indir

Https Dengeakademi Com Files Article 0tm5f635400010886086596 Pdf

Http Www Asmo Org Tr Tablolar Genel Turmob Sirkuler 2019 34 Pdf

Turkiye De Muhasebe Uygulamalarindan E Defter Ve E Fatura Uygulamasi Pdf Free Download

Http Www Asmmmo Org Tr Userfiles Others Files Mvzt Gh Tt 12 12 Vuk 486 Trgge Pdf

Https Www Bbdas Com Tr File Q Msmymde5lte1my1llwrlznrlci12zs1llwjlbgdllxv5z3vsyw1hc2luys1pbglza2lulxnvbi1kdxplbmxlbwvszxijaw1hz2vzl3zlcmdpc2lya3uvzg9zewevmjaxotqzlzkxnl81ota5nzi4ota3lnbkzg

Elektronik Defter Pdf Ucretsiz Indirin

2020 Yilinda Maliyet Hesaplarinin 7 A Ve 7 B Seceneklerine Gore Tutulmasina Iliskin Hadler Oguzhan Gungor S M Mali Musavir

7 A Secenegi Uygulamak Zorunda Olanlar 2019 Karaman Denetim

Tekduzen Hesap Plani Ve Isleyisi

Muhasebe Standartlari Kapsami Disinda Kalanlarin Finansal Tablolari Dunya Gazetesi

Muhasebetr Muhasebenin Temel Kavramlari Ve Tekduzen Hesap Plani Egitim Programi Ekran Goruntusu Gezginler

Genel Muhasebe

1 Sira Nolu Muhasebe Sistemi Uygulama Genel Tebligi

Recep Selimoglu Yeminli Mali Musavir Kasim Ppt Indir

Https Arastirmax Com Tr System Files Dergiler 2057 Makaleler 18 1 Arastrmx 2057 18 Pp 5 24 Pdf

2

518 Sira No Lu Vergi Usul Kanunu Genel Tebligi Uygulamasi Hk

2019 Ek Mali Tablo Duzenleme Siniri Alomaliye Com

Yeni Turk Lirasina Geciste Ozel Sektor Firmalarinca Uyulacak Esaslar Hakkinda Sirkuler Sirkuler No 2004 69 Pdf Ucretsiz Indirin

Finansal Muhasebe Kargo Bedava

Https Dergipark Org Tr Tr Download Article File 194632

9 Seri No Lu Muhasebe Sistemi Uygulama Genel Tebligi

Tekduzen Hesap Plani Ve Isleyisi

Muhaseben N Temel Kavramlari Ve Tekduzen Hesap Plani Pdf Ucretsiz Indirin

Tekduzen Hesap Plani Aciklamalari Ve Ornekli Uygulama Klavuzu Atilla Ozbank Nadir Kitap

11 Grup Sef Muhasebe Pdf Ucretsiz Indirin

Https Acikerisim Istinye Edu Tr Xmlui Bitstream Handle 20 500 12713 1261 10369699 Cengiz 20sirg C3 Bcve C3 A7 Pdf Sequence 1 Isallowed Y

Muhasebede Kayit Yontemleri Hesap Kavrami Muhasebe

Http Donersermaye Ebyu Edu Tr Wp Content Uploads 2019 07 1 Muhasebat Genel M C3 Bcd C3 Bcrl C3 Bc C4 9f C3 Bc Genel Tebli C4 9fi S C4 B1ra No 17 Pdf

Muhasebe Politikalarinin Aciklanmasi Data Vergi

2

Ek Mali Tablolarin Duzenlenmesi Ve Parasal Hadler Serbest Muhasebeci Mali Musavir Ahmet Turgut Bursa

Ozcan Muhasebe Ve Mali Musavirlik Ofisi Facebook

Genel Muhasebe Donemici Ve Donem Sonu Muhasebe Islemleri Pdf Gratis

2

Ozel Sirkuler 2019 Yilinda Ek Mali Tablo Duzenleme Siniri Mustafa Sarlak Malatya Hedef Mali Musavirlik Ve Denetim

2

15 Sira No Lu Muhasebe Sistemi Uygulama Genel Tebligi Alomaliye Com

2020 Yili Ek Mali Tablo Duzenleme Siniri Muhasebe Web

Pdf Maddi Duran Varliklar Ve Amortismanlar Acisindan Tfrs Bobi Frs Kumi Frs Taslagi Ve Msugt Daki Uygulamalarin Karsilastirilmasi Comparison Of Tfrs Bobi Frs Kumi Frs And General Communique On Application Of Accounting System

2020 Yilinda Maliyet Hesaplarinin 7 A Ve 7 B Seceneklerine Gore Tutulmasina Iliskin