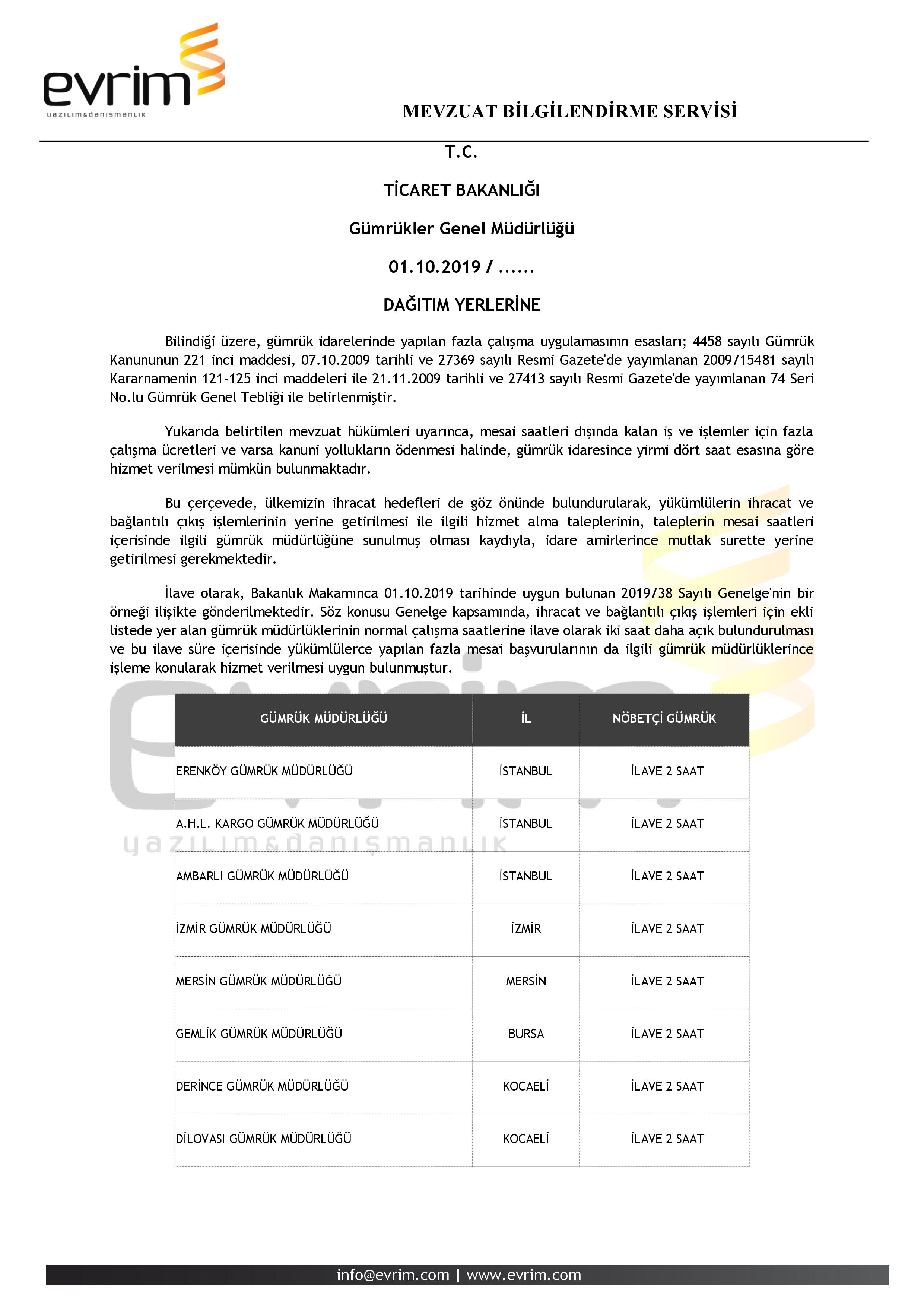

221 Sıra Nolu Tebliğg

Resmi Gazeteye Gonderildi 466 Nolu Tebligle Odeme Kaydedici Cihazlarda Kademeli Gecis Kesinlesti Cengiz Turk S M Mali Musavir 0 542 659 20 92 0 462 228 76 54

Vergi Usul Kanunu Genel Tebligi Sira No 221 Vuk 221 Alomaliye Com

T

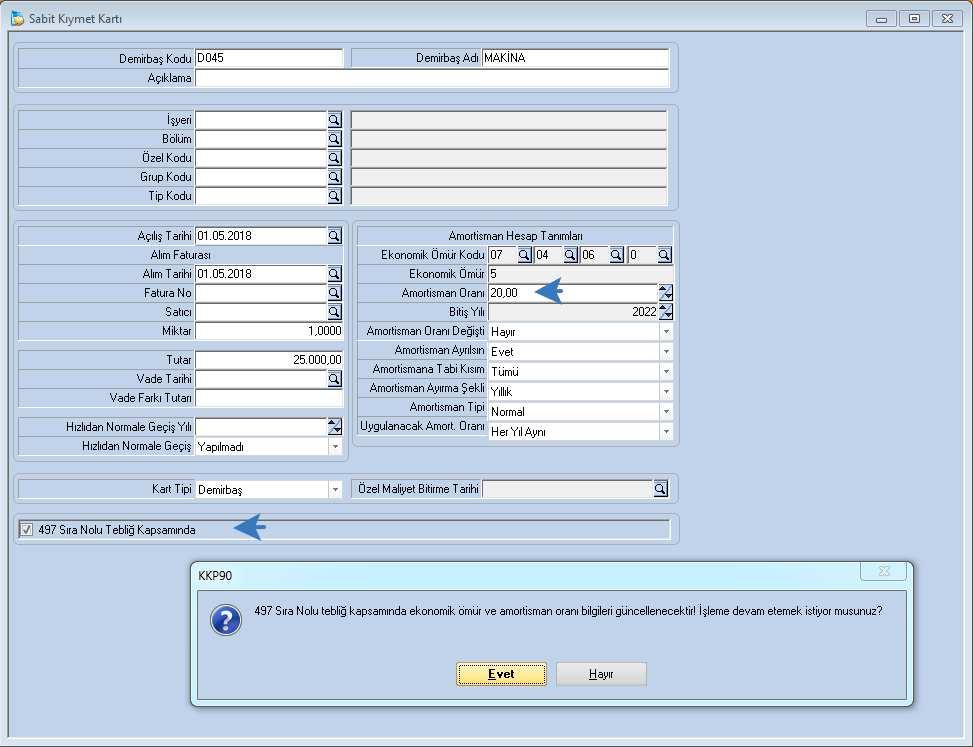

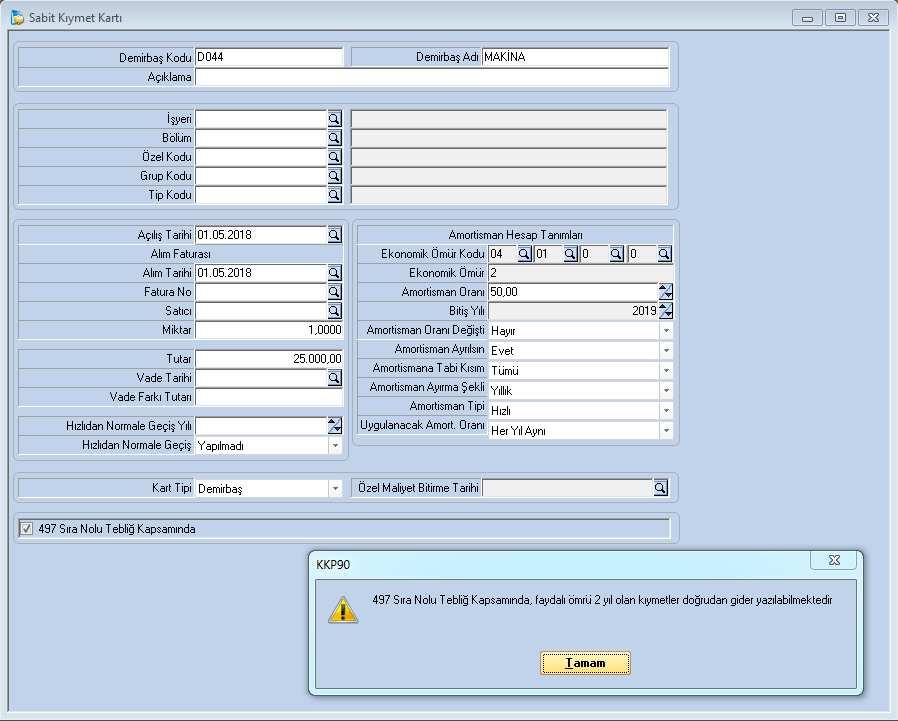

497 Nolu Teblig Kapsaminda Sabit Kiymetler Pdf Ucretsiz Indirin

Https Www Bilgeneristanbul Com Author User Page 4 Print Pdf Search

Https Www Cumhurbilenymm Com Tr Storage 2019 08 Vergi Mevzuati Acisindan Gider Pusulasi Tanimi Kullanim Sartlari Muhasebe Kayitlari Pdf

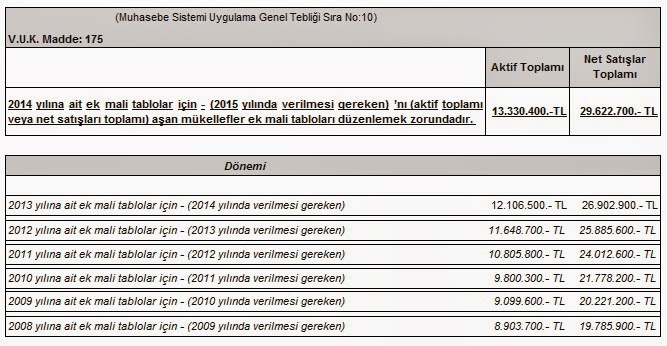

Bu hadleri aşan mükellefler beyannamelerini ymm lere tasdik ettirebilirler.

221 sıra nolu tebliğg. 4 80360 yeni̇ cuma bati. 31349 mükerrer hazine ve maliye bakanlığı gelir i̇daresi başkanlığı ndan. 1 80881 bati termi̇nali̇ peronlar. 9 80527 kavakcilik 1.

Bi̇ri̇nci̇ bölüm amaç ve yasal. We would like to show you a description here but the site won t allow us. 10 80528 yahya kaptan güney yan yol. 8 80526 500 varyant.

3 80362 adnan menderes d 100. 7 80525 kandira sapaği 1. Elektronik ortamda defter tutulmasına olanak sağlayan 1 sıra nolu elektronik defter genel tebliği 13 12 2011 tarihli 28141 sayılı resmi gazetede yayımlanmıştır. 5 80363 vali̇li̇k d 100.

1 1 sira no lu muhasebe si̇stemi̇ uygulama genel tebli̇ği̇ eklenmi 9 düzenleyenler. 313 29 aralık 2020 tarihli resmi gazete sayı. 2 80868 seka cami̇i̇. Gelir vergisi genel tebliği seri no.

Gelir vergisi kanununun serbest meslek kazançlarının vergilendirilmesine yönelik hükümlerine ilişkin olarak aşağıdaki açıklamaların yapılması gerekli görülmüştür. ümi̇t güner vergi̇ müfetti̇şi̇ sabri̇ ozan vergi̇ müfetti̇şi̇ raşi̇t uçan. Bu tebliğde defterlerini elektronik ortamda oluşturmak kaydetmek muhafaza ve ibraz etmek isteyen gerçek ve tüzel kişilerin sağlaması gereken şartlar ve prosedürler. Bilindiği üzere 1 sıra numaralı muhasebe sistemi uygulama genel tebliği ile bu tebliğ ekinde yer alan muhasebe usul ve esasları 01 01 1994 tarihinden itibaren zorunlu olarak uygulanmak üzere 26 12 1992 tarih ve mükerrer 21447 sayılı resmi gazete de yayımlanarak yürürlüğe girmiştir.

37 ve 41 sıra no lu smmm ve ymm kanunu genel tebliğine göre yukarıda yıllar itibariyle yeniden değerleme oranları çerçevesinde belirlenen limitleri aşmayan mükelleflerin beyannamelerini meslek mensuplarına imzalatma zorunluluğu bulunmaktadır. 336 sıra nolu milli emlak genel tebliği 336 sıra nolu milli emlak genel tebliği 20 ağustos 2011 tarihinde resmi gazete de yayımlanarak yürürlüğe girdi. 16 12 1993 tarih ve 21790 sayılı resmi gazete de yayımlanan 2 sıra numaralı muhasebe.

497 Nolu Teblig Kapsaminda Sabit Kiymetler Pdf Ucretsiz Indirin

Yildirim Ercan Ek Mali Tablolarin Duzenlenmesi Ve 2014 Yilina Ait Kurumlar Vergisi Beyannamesinde Kar Dagitim Tablosu Doldurma Siniri

2

1 Sira No Lu Muhasebe Sistemi Uygulama Genel Tebligi

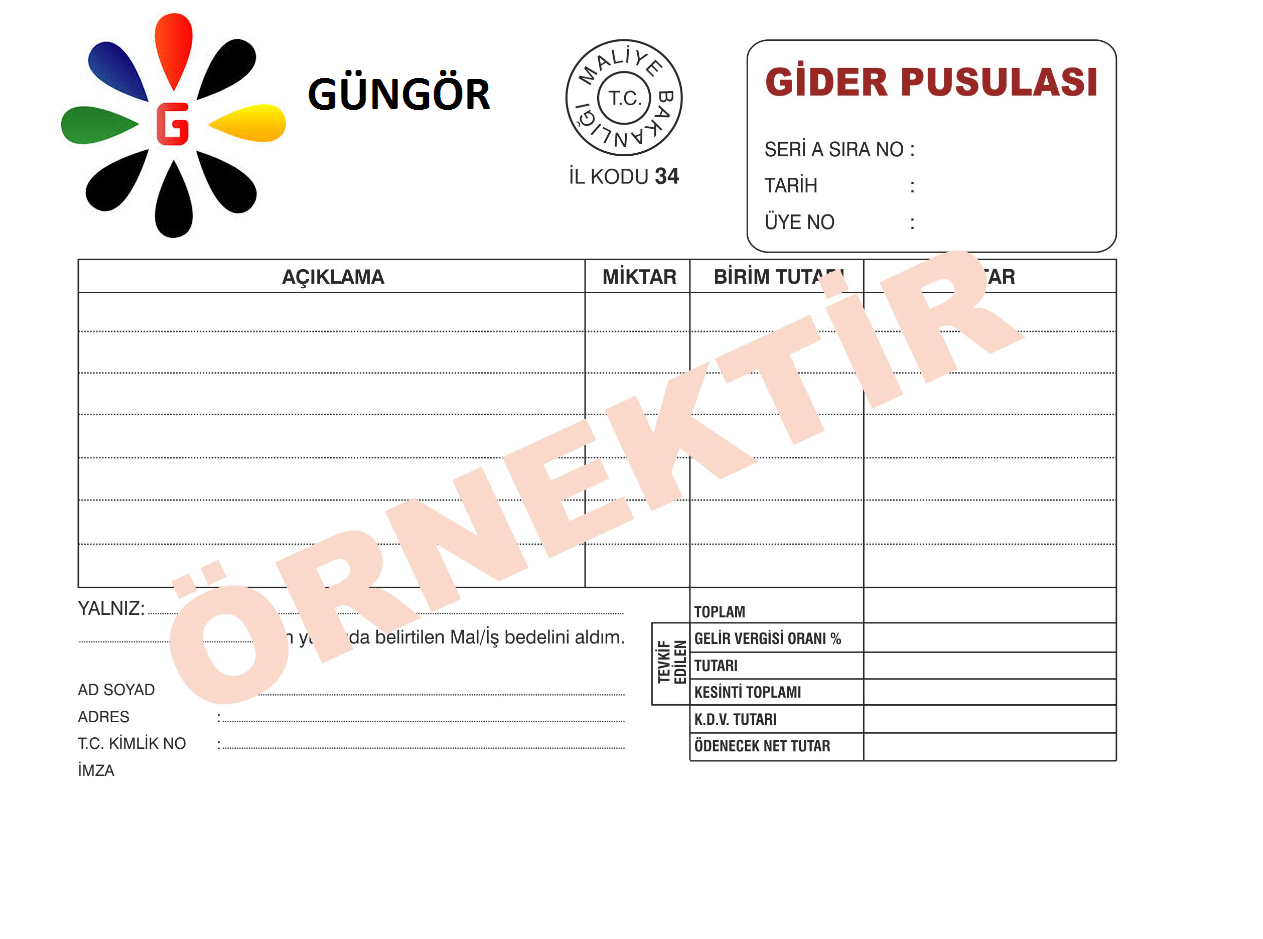

Gider Pusulasi Nedir Tevkifat Oranlari Nasil Duzenlenir Kimler Gider Pusulasi Duzenler Teblig Ornekleri 1 Oguzhan Gungor S M Mali Musavir

Https Ms Hmb Gov Tr Uploads 2019 01 1 4 213 Pdf

1 Sira Nolu Muhasebe Sistemi Uygulama Genel Tebligi

T

Bilim Sanayi Ve Teknoloji Bakanligi Bas Vergi Raporu Dergisi Facebook

2

Https Www Utikad Org Tr Images Mevzuat Katmadegervergisigeneluygulamatebligi 4793 Pdf

Yeni Turk Ticaret Kanunu Ve Avrupa Birligi Mevzuati Cercevesinde Ticaret Sicili Pdf Ucretsiz Indirin

Https Dergipark Org Tr Tr Download Article File 55960

2

Gider Pusulasi Ile Ayni Kisiye Surekli Yapilan Odemelerde Sigorta Ve Vergi Riskleri Pdf Ucretsiz Indirin

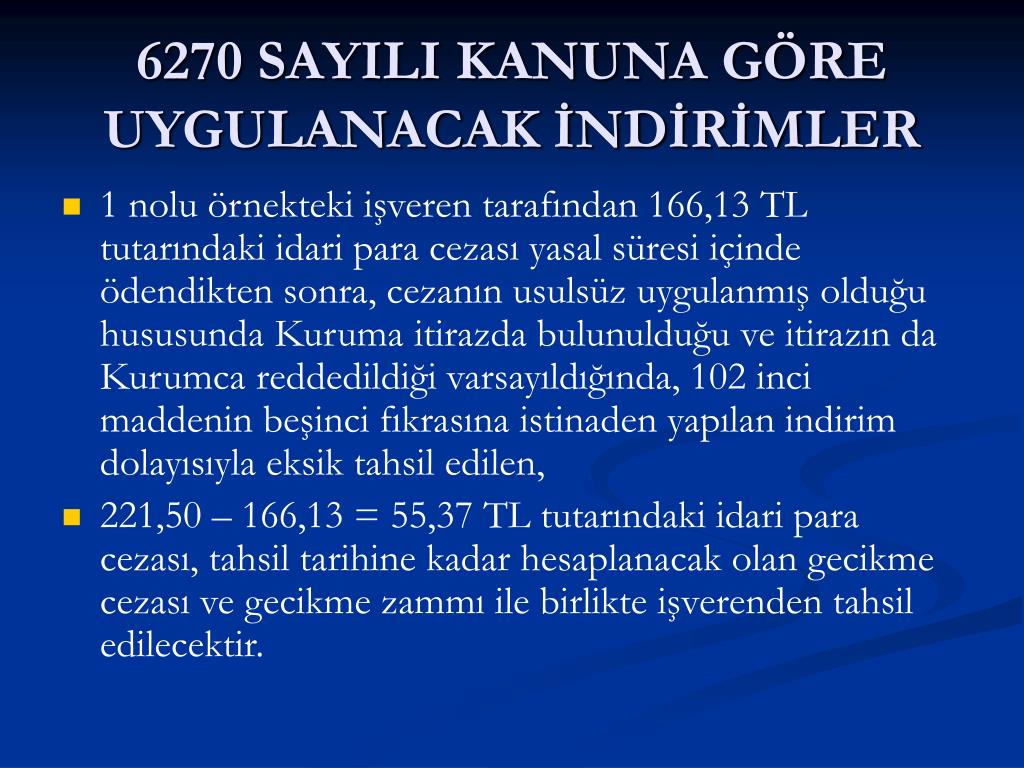

Ppt 5510 Sayili Kanuna Gore Idari Para Cezalari Powerpoint Presentation Id 1177108

Bloglar

201314 Mevzuattaki Gelismeler11042013 140626

Http Www Atilimfaktoring Com Tr Assets Documents 14 03 2013 Ic Yonerge 20150623 164022 Pdf

Duyurular Sayfa 2 Sivas Defterdarligi

Belgelerimiz Blok Bims A S

Vergi Dairelerince Yapilan Tebligler Ve Ozellikli Durumlar Pdf Free Download

Http Www Resmigazete Gov Tr Arsiv 23610 Pdf

Http Www Esmmmo Org Storage File 72e700eada62494d9128fd2d10e76c90 Pdf

Net Alan Uygulamasi Maliye Bakanligi Denetim Kutuphanesi

Malicozum61 By Istanbul Smmm Odasi Issuu

Matbaacilarin Sesi Dergisi 221 Sayi

2

Resmi Gazeteye Gonderildi 466 Nolu Tebligle Odeme Kaydedici Cihazlarda Kademeli Gecis Kesinlesti Cengiz Turk S M Mali Musavir 0 542 659 20 92 0 462 228 76 54

Http Www Umitguner Com Tr Dosyalar Kv Pdf

2

2

Antalya Serbest Muhasebeci Mali Ma Aÿavirler Odasa

Https Www Kap Org Tr Tr Ek Indir 33e83438536d023ce0530a4a622b5826

Https Www Antalya Bel Tr Content Userfiles Files Meclis Toplantilar 2020 Temmuz 20200710 124 Pdf

Mustafa Gulsen Forum

Http Www Daussan Com Wp Content Uploads 2015 06 2013 Yili Olagan Genel Kurul Daveti Pdf

Https Spk Gov Tr Siteapps Sirket Ozeldurumaciklamasidosya 2663

20 Seri No Lu Damga Vergisi Kanunu Genel Tebligi Vergi Dosyasi

Antalya Serbest Muhasebeci Mali Ma Aÿavirler Odasa

Mal Ve Hizmet Bedellerinin Odenmesi Ve Tevsiki Belgelendirilmesi Aksis Uluslararasi Bagimsiz Denetim A S

.jpg)

Teblig 8999 2004 Muhasebat Genel Mudurlugu Genel Tebligi Sira No 16 Kisilerden Alacaklar

Mustafa Gulsen Forum

Http Www Denet Com Tr Vergi Dosyalar Kdv Kdv9eskimetin Pdf

2

2

Http Www Esmmmo Org Storage File 72e700eada62494d9128fd2d10e76c90 Pdf

Denge Akademi Mazars Denge Denetim Ymm

Mevzuat Bilgi Sistemi

Https Www Blksmmmo Org Tr Edergi Pdf 2 Pdf

403 Sira No Lu Vergi Usul Kanunu Genel Tebligi Pdf Free Download

Http Www Turmob Org Tr Arsiv Mbs Pratikbilgiler Ekmalitablo 2017 Pdf

2

Milli Emlak Genel Tebligi Sira No 370

Http Www Asmmmo Org Tr Userfiles Others Files Mvzt Gnly 5510 2012 2 Pdf

2872 Sayili Cevre Kanunu Uyarinca Verilecek Idari Para Cezalarina Iliskin Teblig Yayimlandi

Merkez Bankasi

2

Https Dengeakademi Com Files Circular 705 Pdf

2

Http Www2 Globalgap Org Documents Webdocs Eurepgap Gr Fo V1 1jan04 Update 31mar06 Turkish Pdf

Https Ms Hmb Gov Tr Uploads 2019 09 166 13 Pdf

Https Www Tbmm Gov Tr Tutanaklar Tutanak Tbmm D19 C077 Tbmm19077065 Pdf

Https Www Turmob Org Tr Ekutuphane Download 2bf4e229 87c1 4923 92b2 79368d7bf909

Https Dergipark Org Tr Tr Download Article File 754461

2

Https Kms Kaysis Gov Tr X 1 S Yqgwdfpltazhrq1e2vd5bqbp Home Goster 104862

27 Kasim 01 Aralik 2018 Gida Sektoru Alim Heyeti Faaliyeti Bursa Ticaret Borsasi

Ankara Yeminli Mali Musavirler Odasi

Https Www Ismmmo Org Tr Dosya 797 Mevzuat Dosya Mali Rehber Pdf

Https Www Mbkaya Com Hukuk Internetmevzuat Pdf

Perakende Satis Vesikalarinin Gider Yazilmasi Aksis Uluslararasi Bagimsiz Denetim A S

2

Https Silo Tips Download Serbest Meslek Kazanlarinin Verglendrlmes

Ppt Butce Uygulama Talimati Sorunlar Uygulamalar Sonuclari Prof Dr Mustafa Sare Powerpoint Presentation Id 6152850

403 Sira No Lu Vergi Usul Kanunu Genel Tebligi Pdf Free Download

Https Www Ziraatgyo Com Tr Documents Features Zfg Gyo Maslak Binalari C4 B1stanbul Revize Pdf 739 Pdf

Https Core Ac Uk Download Pdf 7061491 Pdf

Https Cdn Vgm Gov Tr Mevzuat Vakiflar Tek Duzen Hesap Plani Pdf

Turkiye Uzaktan Egitim Istatistikleriyle Dijital Dunyanin Listelerini Zorladi Kirikkale Ozel Egitim Meslek Okulu

2

Https Spk Gov Tr Siteapps Sirket Ozeldurumaciklamasidosya 3415

Vergi Usul Kanunu Genel Tebligi Sira No 221 Vuk 221 Alomaliye Com

Https Www Denet Com Tr Vergi Dosyalar Kdv6 Kdv6 25 Pdf

Https Istanbulymmo Org Tr Data Pdf 373 Pdf

Muhtasar Ve Aylik Prim Ve Hizmet Belgesinin Birlestirilmesi Ertelendi Calisma Hayati

Http Marmara Gov Tr Userfiles Attachments 2018 10 23 Cdf37006 E732 4e03 A1a2 63db93d64a0b Pdf

T

Https Www Antalya Bel Tr Content Userfiles Files Meclis Toplantilar 2020 Temmuz 20200710 124 Pdf

Https Ailevecalisma Gov Tr Media 4129 Meclis Aras Tirma Komisyonu Pdf

2

Mikro Db Analiz Kullanimi Proit Blog

Http Eced Csb Gov Tr Ced Jsp Dosya Dosyagoster Htm Tempad Sign3161665491976781526 Pdf Orjinalad T C3 83 C2 9cpra C3 85 C2 9e 20ges 20ptd 20rev C3 84 C2 B0ze Pdf Yuklemetarihi 2017 09 22