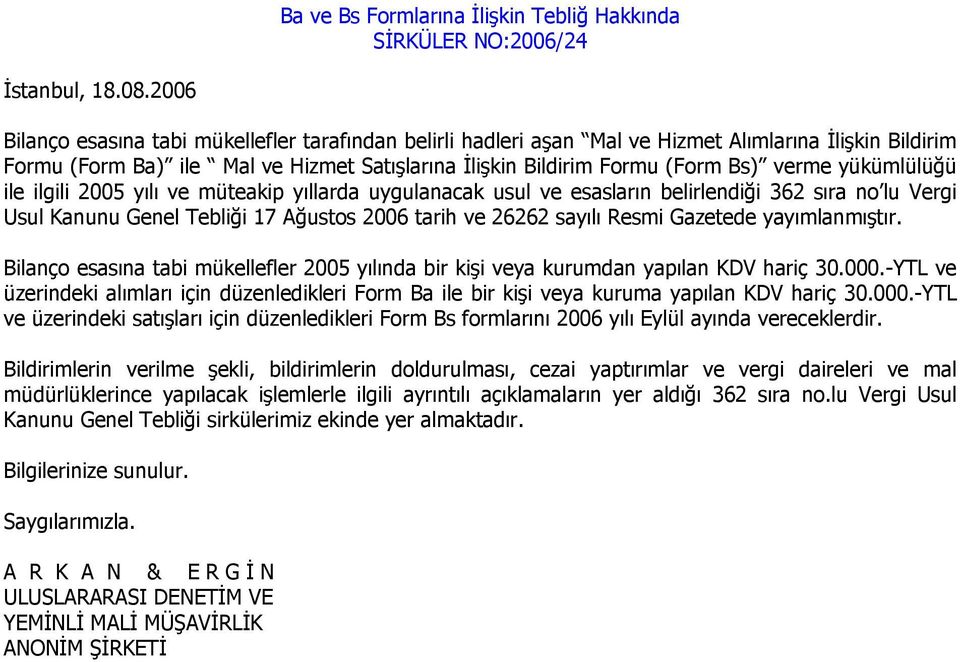

213 Sayılı Vuk Un 362 Sıra

Ba Bs Steemit

Online Mutabakat Sistemi Ile Gonderilmis Ornek Bir B Formu Mutabakati Ornegidir Cizim Nisan Sira

Usul Kanunu Genel Tebl Pdf Free Download

Uygulama Grup Mudurlugune Vergi Dairesi Mudurlugu Pdf Free Download

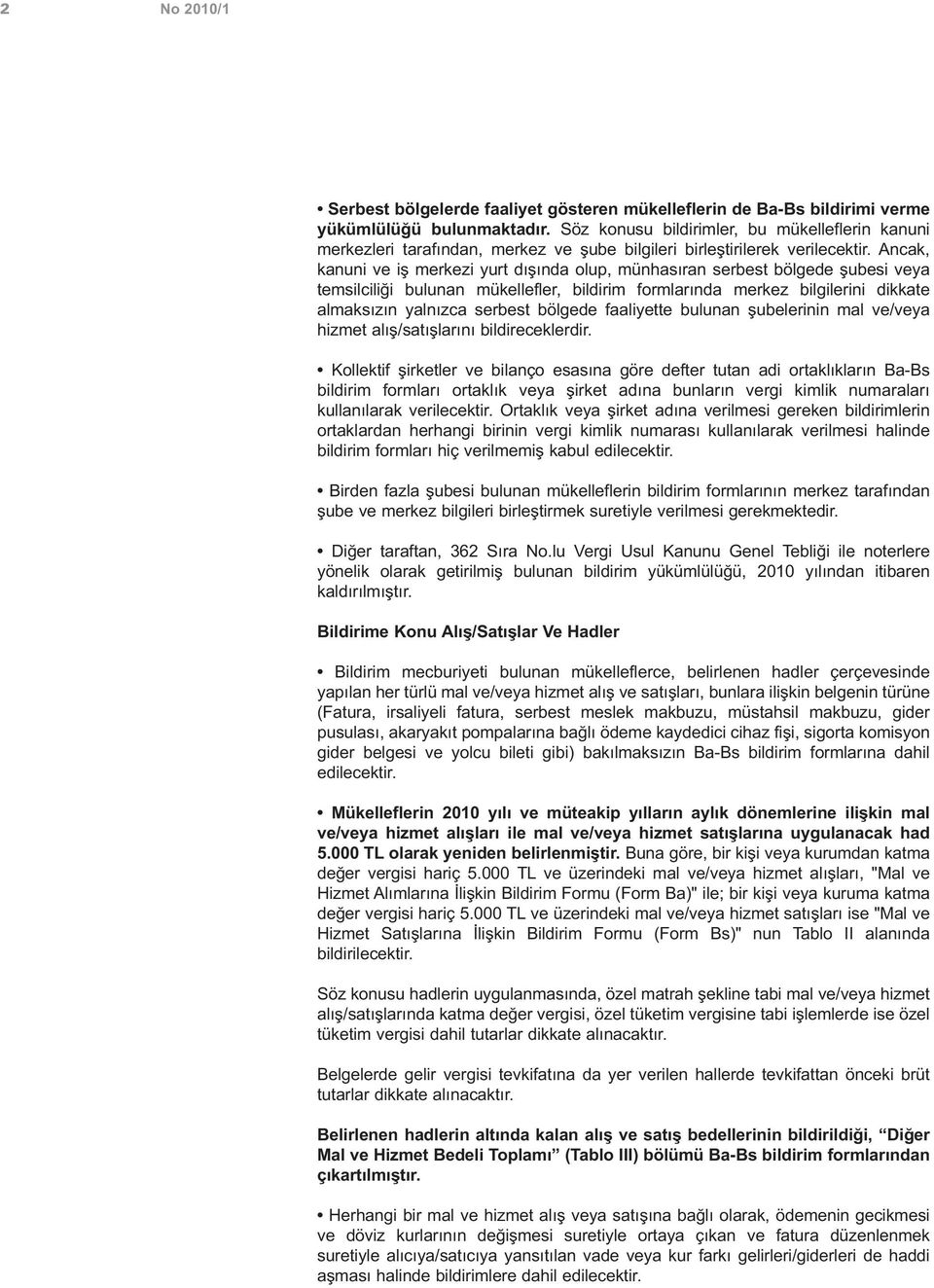

2

2

Fıkrasında 213 sayılı vuk un mük.

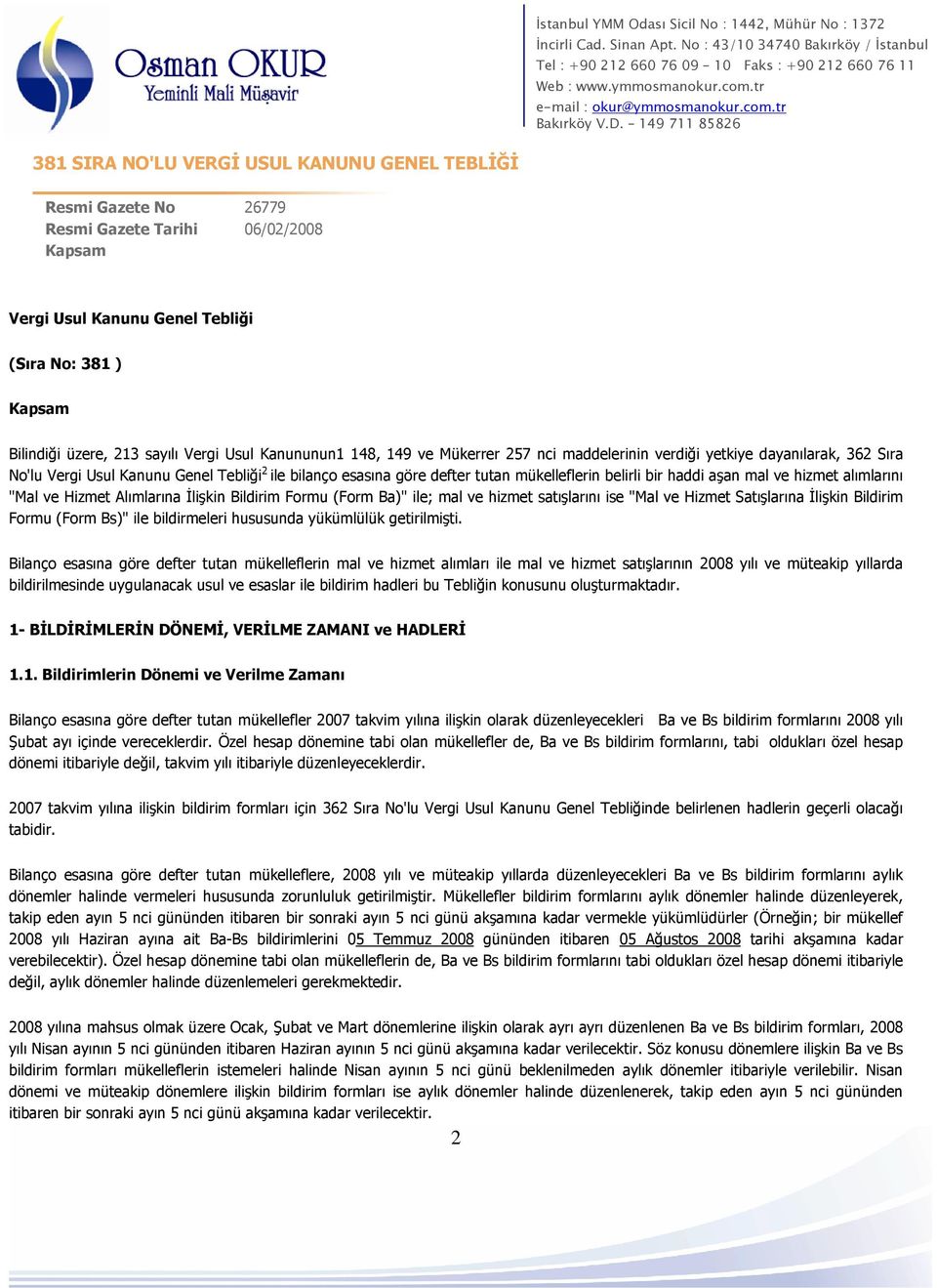

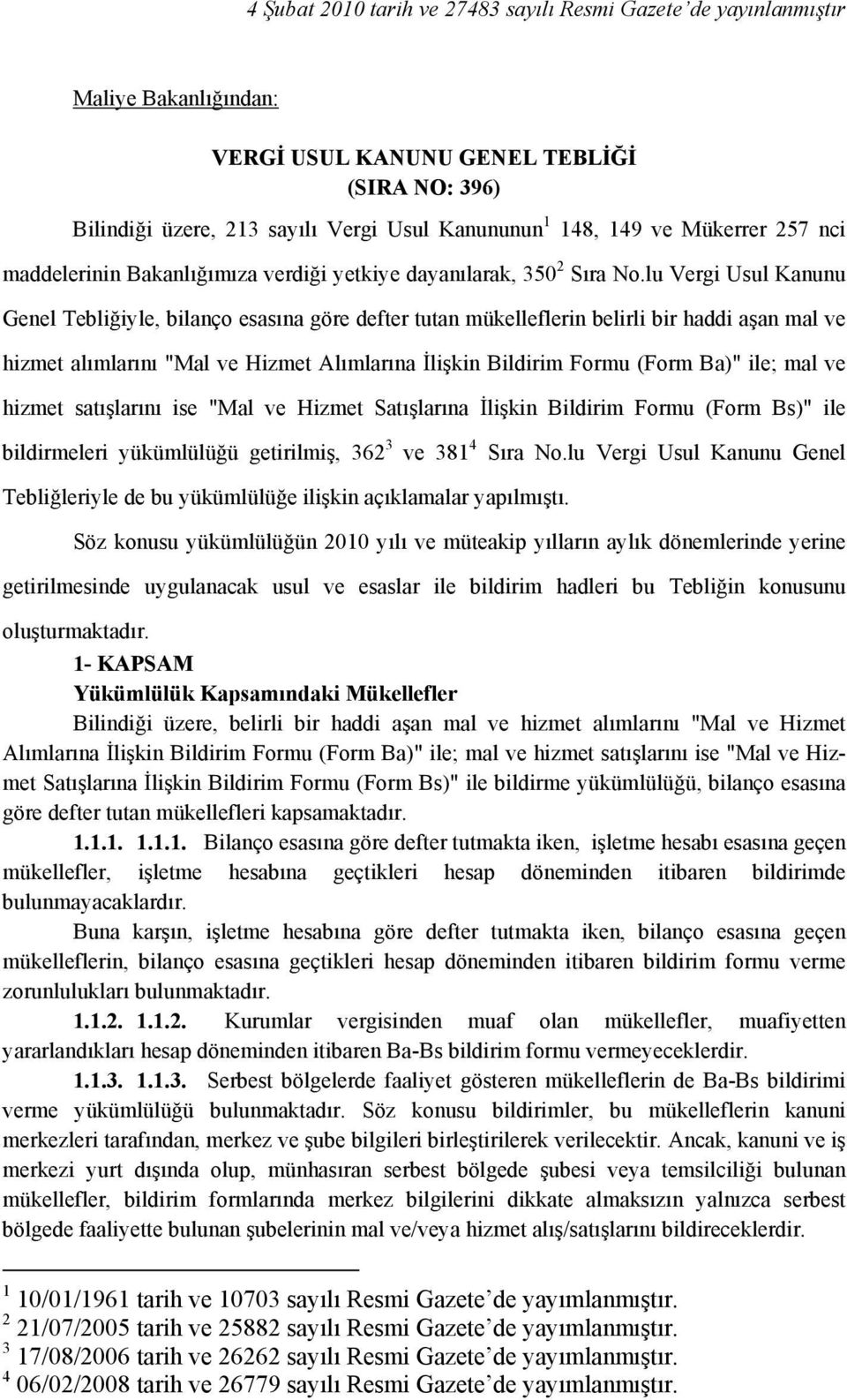

213 sayılı vuk un 362 sıra. Maddesindeki cezai müeyyidenin uygulanacağı öngörülmüştür. Form bs ile bildirmeleri yükümlülüğü getirilmiş olup 362 ve 381 ve 396 sıra no lu vergi usul kanunu genel. 213 sayılı vuk un mük. Anılan tebliğ ile getirilen yükümlülüklere uymayanlar için kanun un mükerrer 355.

Daha sonra 07 04 2015 tarihinde eklenen ek fıkra ile elektronik tebligatın yapılma süresi düzenlenmiştir. 10703 11 1 1961 10704 12 1 1961 10705 yayımlandığı düstur. Belge düzeninin yerleşmesini sağlamak ve 213 sayılı vuk un 171. Maddesine 23 07 2009 tarih ve 6009 sayılı kanunun 7.

213 kabul tarihi. Maddesinde yer alan yasal defterlerin dayanağı olan. 213 sayılı vuk un 107. Vergi beyannamelerinin elektronik ortamda gönderilmesi.

Muhtasar ve prim hizmet beyannamesi genel tebliği sıra no. 3475 vergi̇ usul kanunu kanun numarası. Elektronik ortamda tebligata ilişkin hükümler 213 sayılı vergi usul kanunu nun vuk 107 a maddesinde düzenlenmiş olup konu hakkındaki usul ve esaslar ise 456 sıra nolu vergi usul kanunu genel tebliği nde belirlenmiştir. 4 1 1961 yayımlandığı resmî gazete.

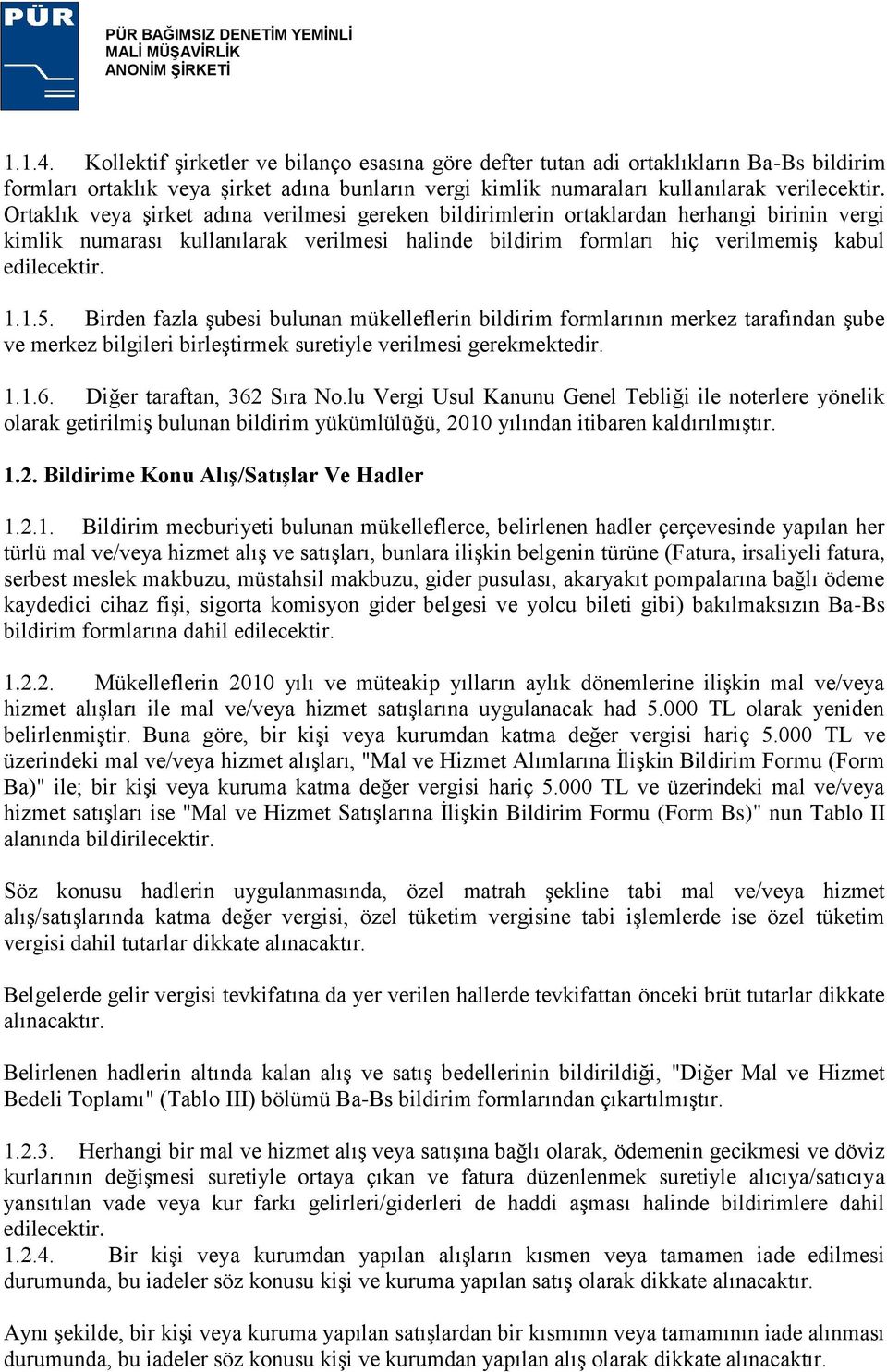

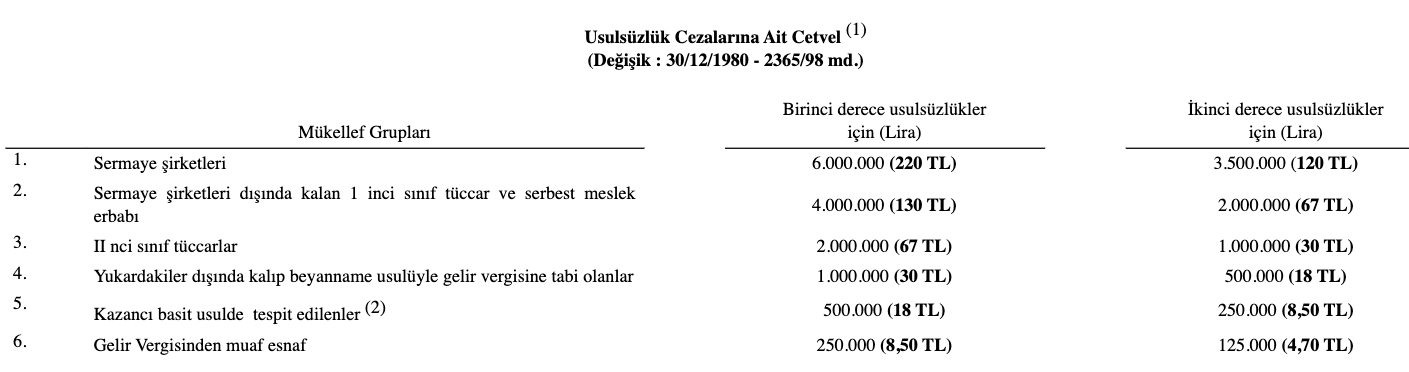

Maddesinin verdiği yetki ile maliye bakanlığı tarafından 397 sıra numaralı vuk genel tebliği ile 5 mart 2010. Bilanço esasına göre defter tutan mükelleflerin mal ve hizmet alımları ile mal ve hizmet satışlarının 2005 yılı ve müteakip yıllarda bildirilmesinde uygulanacak usul ve esaslar ile bildirim hadlerine ilişkin 362 sıra nolu vergi usul kanunu genel tebliği 17 ağustos 2006 tarihli 26262 sayılı resmi gazete de yayımlanmıştır. 1 ile 213 sayılı vuk un mükerrer 257 nci maddesi ile 5510 sayılı sosyal sigortalar ve genel sağlık sigortası kanununun 100 üncü maddesinin verdiği yetkilere dayanılarak kesilen vergilerin matrahlarıyla birlikte sigortalının sigorta primleri ve kazançları. Maddesi uyarınca getirilen mecburiyetlere uymayan lara bu fıkrada yazılı özel usulsüzlük cezalarının uygulanacağı hüküm altına alınmıştır.

213 sayılı vuk un 160 a maddesiyle sahte belge düzenleyicilerin şah damarı kesilebilecek mi 3 bilindiği üzere 213 sayılı vergi usul kanunu na vuk 5 12 2019 tarihli ve 7194 sayılı kanunla mükellefiyet kaydının analiz ve değerlendirme sonuçlarına bağlı olarak terkini başlığıyla 160 a maddesi ilave edilmiştir. Kdv nin indirim olarak dikkate alınması 213 sayılı vuk un 3 maddesi gereğidir. 1037 bu kanunun yürürlükte olmayan hükümleri için.

Verilmeyen Ba Ve Bs Formlari đcin Tek Ozel Usulsuzluk Cezasi Kesilir Pdf Free Download

2

Https Www Mevzuat Gov Tr File Generatepdf Mevzuatno 13774 Mevzuattur Teblig Mevzuattertip 5

Vergi Usul Kanunu Genel Tebligi Sira No 396 Bilindigi Uzere 213 Sayili Vergi Usul Kanununun 1 148 149 Ve Mukerrer 257 Nci Pdf Free Download

2

Sayin Meslektasimiz Konu Ba Bs Formlari Pdf Free Download

2

Ba Bs Steemit

Http Www Elitdenetim Com Dosyalar 167 Pdf

Vergi Usul Kanunu Nun Ceza Hukumlerine Iliskin 6009

Https Www Mevzuat Gov Tr File Generatepdf Mevzuatno 11763 Mevzuattur Teblig Mevzuattertip 5

Ba Ve Bs Formlarina Iliskin Teblig Hakkinda Sirkuler No 2006 24 Pdf Free Download

2

Vergi Usul Kanunu Genel Tebligi Sira No 396

Doc Vergi Mahremiyetinin Ihlali Yuksel Bat Academia Edu

2

Ba Bs Mutabakat Formu Gonderme Youtube

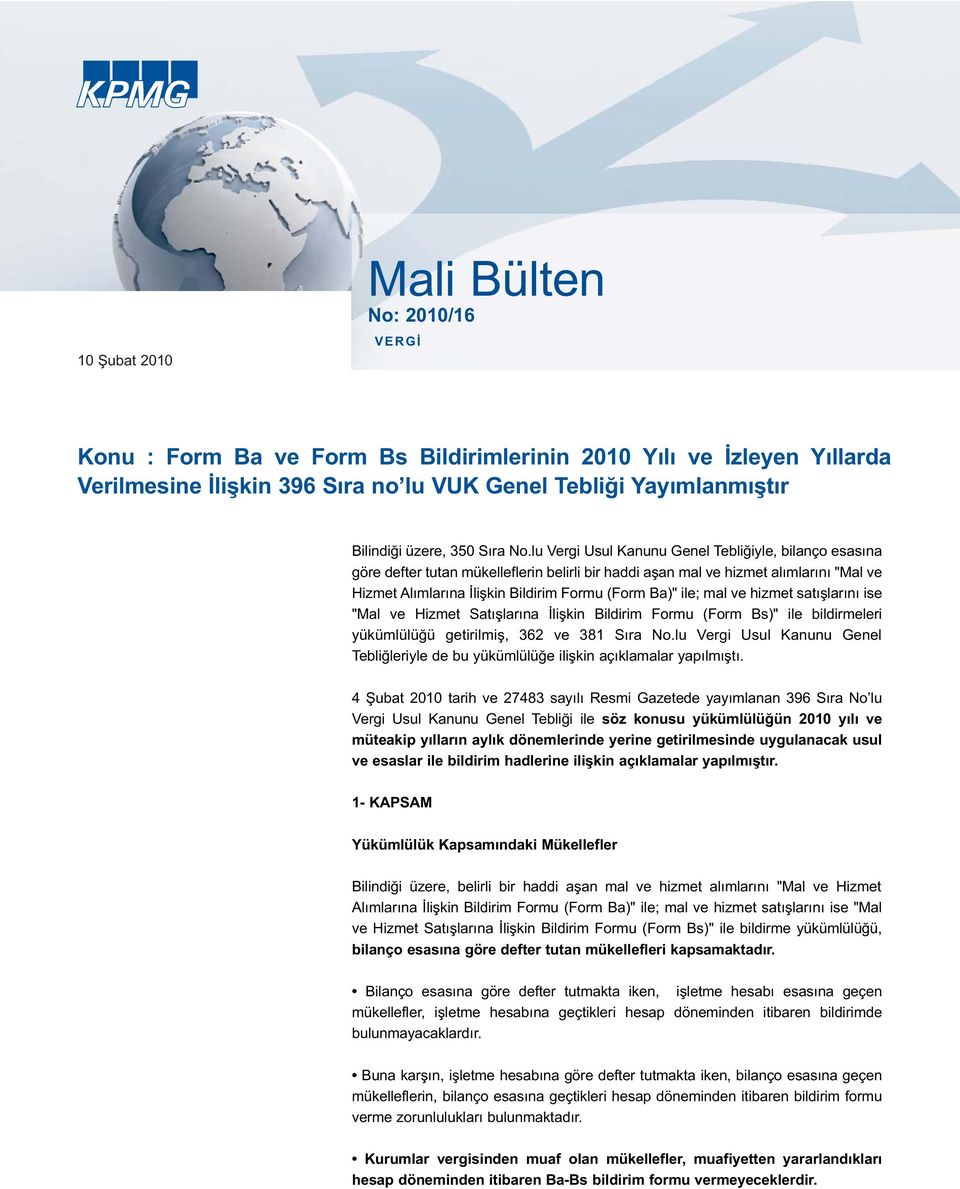

396 Sira No Lu Vergi Usul Kanunu Genel Tebligi Yayimlandi Duyuru No 2010 17 Pdf Free Download

2

Mali Bulten No 2010 16 Pdf Free Download

Vergi Usul Kanunu Nun Ceza Hukumlerine Iliskin 6009 Sayili Kanunla Yapilan Degisiklikler Pdf Free Download

Konut Yapi Kooperatifinin Kurumlar Vergisi Kurum Gecici Vergi Ve Katma Deger

Form Ba Bs 2019 Muhasebe Mevzuat Muhasebe Haberleri Sitesi

Http Vergiraporu Com Tr Upimage Org 2010 127 Ba Bs Bildirim Formlari Soru Cevap Neslihan Icten Ince 20 Pdf

Iflas Halinde Ba Bs Formu Verme Yukumlulugu Hukuk Haberleri Adaletbiz Mobil

Http Vergiraporu Com Tr Upimage Org 2010 127 Ba Bs Bildirim Formlari Soru Cevap Neslihan Icten Ince 20 Pdf

Mali Bulten No 2010 16 Pdf Free Download

Https Ms Hmb Gov Tr Uploads 2019 01 1 4 213 Pdf

2019 Yili Form Ba Bs Muhasebe Mevzuat Muhasebe Haberleri Sitesi

Agostino Pertusi Istanbulun Fethi C 1 Eljq3510rw41

Ba Bs Bildirim Formlarinda Ozellikli Hususlar

Alomaliye Com Guncel Mevzuat Muhasebe Sgk Vergi Ekonomi Haberleri

Sirkuler Rapor Vergi Usul Kanunu Genel Tebligi Sira No 420 Pdf Ucretsiz Indirin

2014 26 Otv Genel Tebligi Ile Yapilan Degisiklikler Hk

Http Www Istanbulymmo Org Tr Data Platform 2019 Mart 14 Pdf

Ba Bs Bildirimleri Hakkinda Muhasebe Web

Http Archive Ismmmo Org Tr Docs Malicozum 100malicozum 09 20bulent 20sezgin Pdf

Aciklamali Vergi Usul Kanunu By Beyefendi Issuu

2

Https Www Cumhurbilenymm Com Tr Storage 2020 09 Ba Bs Pdf

Https Ailevecalisma Gov Tr Media 4215 Doner Sermayeli Isletmeler Genel Teblig Sira No17 Pdf

Http Www Istanbulymmo Org Tr Dosyalar 2016 02 Vuk Tasaricalismasi Pdf

Universitenin Doner Sermaye Isletmesinin Ba Bs Yukumlulugu Bulunup Bulunmadigi Hk

Http Vergiraporu Com Tr Upimage Org 2010 127 Ba Bs Bildirim Formlari Soru Cevap Neslihan Icten Ince 20 Pdf

2017 Yili Form Ba Bs Muhasebe Mevzuat Muhasebe Haberleri Sitesi

Aa A K Ihale Usula Ile Ihale Edilen Mal Ala Mlara Nda

Https Dergipark Org Tr Tr Download Article File 621574

Destek Dokumani Form Ba Ve Bs Pdf Free Download

Belediyeler Ve Bagli Isletmeleri Tarafindan Yapilan Sehirici Yolcu Tasimaciliginda Ba Bs Bildirimi Huseyin Kalayci Dan Bilgiler Huseyin Kalayci Dan Bilgiler

Vergi Usul Kanunu Genel Tebligi Sira No 396

Rmos Yazilim Gelecegin Otel Yazilimi

Http Src Segmenler Com Tr Storage Catalogue Category 00000011 0125 Pdf

Pdf Electronic Journal Of Vocational Colleges December Aralik 2012 46 Bilgi Edinme Hakki Kanunu Cercevesinde Vergi Mahremiyetinin Degerlendirilmesi Evaluation Of The Right Of Information Acquirement Law Within Tax Privacy Framework Ilkay Bengul

Https Www Turmob Org Tr Arsiv Mbs Resmigazete Gibduyuru Pdf

Duyurular

Online Mutabakat Sistemi Ile Gonderilmis Ornek Bir B Formu Mutabakati Ornegidir Cizim Nisan Sira

2

Mevzuat Bilgilendirme Servisi

Vergi Usul Kanunu Genel Tebligi Sira No 396 Bilindigi Uzere 213 Sayili Vergi Usul Kanununun 1 148 149 Ve Mukerrer 257 Nci Pdf Free Download

Http Www Istanbulymmo Org Tr Data Platform 2019 N C4 B0san 19 Pdf

Https Www Cumhurbilenymm Com Tr Storage 2020 09 Ba Bs Pdf

2

Sirkuler2010 Vuk 396 Ba Bs Formlarinda Degisiklik Maligundem

Sehirici Yolcu Tasimaciliginda Ba Bs Bildirimi Muhasebe Web

Duyurular

Pdf Vergi Suc Ve Kabahati Kavrami 4369 Sayili Yasa Oncesinden Gunumuze Yururlukteki Vergi Suclari Kabahatleri Ve Cezalari

Http Archive Ismmmo Org Tr Mansetler Mevzuat Duyuru Babs Pdf 597 Pdf

Matbu Evraklar

Http Webftp Gazi Edu Tr Hukuk Dergi 16 2 6 Pdf

2

Sigorta Aracilik Islemlerinde Ba Bs Kdv Ve Fatura Yukumlulukleri

Nihai Tuketiciye Faturada T C Kimlik Numarasi Kullanmak Zorunlu Mu Erdogan Sanal Muhasebe Mali Musavir Osmaniye

Agostino Pertusi Istanbulun Fethi C 1 Eljq3510rw41

2

2

Https Ms Hmb Gov Tr Uploads 2019 09 166 16 Pdf

Ba Bs Formu Nedir Ba Bs Mutabakati Yapmak 2021 Uyumsoft

Izmir Muhasebe Mudurlugune Pdf Ucretsiz Indirin

Https Dergipark Org Tr Tr Download Article File 95710

Http Www Vda Org Tr Upload Duyuru 28032019 2 Pdf

Aa A K Ihale Usula Ile Ihale Edilen Mal Ala Mlara Nda Metu Library

Duyurular

Http Www Vergidegundem Com Files Bformuuygulamas A6 Pdf

Https Www Turmob Org Tr Ekutuphane Download 2cc5f91b 7ad0 4a1a 8f5c Bbd000d07d58

Kanun 213 1961 Vergi Usul Kanunu

Ba Ve Bs Formlariyla Ilgili Cezalarda Galatimeshur Dunya Gazetesi

Vergide Kisa Kisa 10 Verilmeyen Ba Bs Usulsuzluk Cezasi Alomaliye Com

Ba Bs Formu Nedir Ba Bs Mutabakati Yapmak 2021 Uyumsoft

Pdf The Ramsey Tax Component In The Terms Of Gasoline Taxation In Turkey Demet Ozocakli Academia Edu

Meyve Ve Sebze Hallerindeki Komisyoncularin Duzenlemis Oldugu Faturalarindaki Navlun Ucretleri B Formunda Bildirilir Mi Karen Audit

Mal Ve Hizmet Alim Satimlarina Iliskin Bildirim Formu Verilmesi Dunya Gazetesi

Http Vergiraporu Com Tr Upimage Org 2010 127 Ba Bs Bildirim Formlari Soru Cevap Neslihan Icten Ince 20 Pdf

Malicozum106 By Istanbul Smmm Odasi Issuu