212 Sıra Nolu Vergi Usul Kanunu Genel Tebliği

Usul Kanunu Genel Tebl Pdf Free Download

Resmi Gazete

2

Http Www Pozitifdenetim Com Upload Sirkulerdosya 77 Elektronik Ortamda Duzenlenen Belgelerle Ilgili Duzenlemeler Yapilan Vergi Usul Kanunu Genel Tebligi Sira No 509 Yayimlandi15fb8189 44c3 4ad3 Aeed 76e1defb77a5 Pdf

Usul Kanunu Genel Tebl Pdf Free Download

Sirkuler Rapor Ozel Tuketim Vergisi Genel Tebligi Seri No 22 Pdf Free Download

5024 sayılı kanunla 1 amortisman uygulaması konusunda yapılan değişikliklere ilişkin olarak aşağıdaki açıklamaların yapılmasına gerek görülmüştür.

212 sıra nolu vergi usul kanunu genel tebliği. 213 sayılı vergi usul kanununun mükerrer 257 nci maddesinin bakanlığımıza verdiği yetkiye istinaden elektronik beyanname uygulamasında aşağıda belirtilen değişiklikler yapılmıştır. 333 nde değişiklik yapılmasına dair tebliğ sıra no. Bu tebliğde coronavirus covid 19 salgınından ve bu kapsamda alınan tedbirlerden doğrudan etkilenen bazı mükelleflerin vergi usul kanunu nda düzenlenen mücbir sebep hükümlerinden yararlanabilmesi için birtakım düzenlemelere ve düzenlemelere ilişkin. Vuk 397 vergi usul kanunu genel tebliği sıra no 397 tarih.

Mevzuat vergi usul kanunu genel tebliği sıra no. Gi̇ri̇ş günümüzde bilgi ve iletişim teknolojileri sağladıkları verimlilik ve maliyet avantajı gibi. Genel tebliğlerde yapılan değişiklikler ve i̇laveler tebliğe i̇şlenmiştir resmi gazete sayısı 27512 tarihi 05 03 2010 1. Günümüzde bilişim teknolojileri sağladıkları verimlilik ve maliyet avantajı gibi nedenlerle büyük bir hızla ilerlemektedir.

5 mart 2010 14 58 kategori. 397 16 ve 421 seri nolu v u k. 480 mevzuat vuk 479 nolu tebliğ mevzuat vuk 478 nolu tebliğ. I 340 sıra no lu vergi usul kanunu genel tebliğinin v aracilik yetki̇si̇ veri̇len gerçek ve tüzel.

19 ekim 2019 tarihli resmi gazete. Yeni tebliğ i̇çin tıklayınız. Vergi usul kanunu genel tebliği sıra no 112 vuk 112 tarih. 04 şubat 2010 tarihli resmi gazete.

24 mart 2020 tarihinde 518 sıra no lu vergi usul kanunu genel tebliği resmî gazetede yayınlandı. 19 mart 1973 tarihli resmi gazete. E fatura vergi usul kanunu tebliğleri. Vergi usul kanunu genel tebliği sıra no.

Bilindiği üzere 213 sayılı vergi usul kanununun 1 148 149 ve mükerrer 257 nci maddelerinin bakanlığımıza verdiği yetkiye dayanılarak 350 2 sıra no lu vergi usul kanunu genel tebliğiyle bilanço esasına göre defter tutan mükelleflerin belirli bir haddi aşan mal ve hizmet alımlarını mal ve. Vergi usul kanunu genel tebliği sıra no. Hazine ve maliye bakanlığı gelir i̇daresi başkanlığı ndan. 05 mart 2010 tarihli resmi gazete.

Vergi usul kanunu genel tebliği sıra no. 212 sira no lu vergi̇ usul kanunu genel tebli̇ği̇ resmi gazete sayısı 21004 resmi gazete tarihi 27 09 1991 kapsam 213 sayılı vergi usul kanununun mükerrer 257 nci maddesi ve 3100 sayılı katma değer vergisi mükelleflerinin ödeme kaydedici cihazları kullanmaları mecburiyeti hakkında kanunun bakanlığımıza verdiği yetkiye dayanılarak kahvehane ve çay ocaklarını işleten. 8 mart 2016 10 47 kategori.

2

Https Www Muhasebedr Com Icerikler Dosyalar 2020 3 29 11 53 28 Pdf

2

Vergi Usul Kanunu Genel Tebligi Sira No 509 Resmi Gazete De Yayimlanmistir

Sirkuler Vergi Usul Kanunu Genel Tebligi Sira No 424 Yayimlanmis Olup Bu Tebligde Pdf Free Download

2

Https Www Verginet Net Sirkuler 2013yili111 Pdf

Http Www Anilymm Com Tr Tr Sirkudownload Asp Id 603

2

2

No 2011 32

2

Http Kapitalnetwork Com Uploads News Pdf 15mmyiwdva Pdf

2

Http Www Roedl Net Fileadmin User Upload Roedl Turkey Sirkular 2017 Srk2017 57 Pdf

2

2

2

2

2

2

2

2

2

2

509 Nolu Vuk Genel Tebligi Nde Degisiklik Yapilmasina Dair Teblig Taslagi Hazirlandi

Ba Bs Formu Uygulamalarinda Onemli Degisiklikler Iceren 523 Sira No Lu Vergi Usul Kanunu Genel Tebligi Yayimlanmistir Vergiport

2

E Defter Uygulamasina 01 01 2021 Tarihi Itibariyle Gecmesi Gereken Mukellefler Hakkinda Duyuru

27 Aralik 2019 Cuma

Koronavirus Nedeniyle Faaliyeti Gecici Olarak Tamamen Durdurulan Isyerlerinin Bulundugu Sektorler Icin Mucbir Sebep Hali Ilan Edilmesine Iliskin 524 Sira No Lu Vergi Usul Kanunu Genel Tebligi Yayimlanmistir Vergiport

Http Www Apakymm Com Wp Content Uploads Duyuru 2020 03 04 Pdf

Vergi Sirkuleri No 2008 07 Tarih 28 07 Pdf Free Download

2

2

Https Www Verginet Net Sirkuler 2017yili87 Pdf

Https Www Ismmmo Org Tr Dosya 1640 Mevzuat Dosya 26052020 E Smm Gib Basvuru Pdf

31 12 2014 431 Sira Numarali Vergi Usul Kanunu

Mukellefiyet Kaydinin Terkin Edilmesine Iliskin 520 No Lu Vergi Usul Kanunu Genel Tebligi Yayimlanmistir Pkf Istanbul

E Arsiv Uygulamasinda Degisiklik Yapildi Pdf Free Download

Https Www Istesob Org Tr Wp Content Uploads 2018 09 169 Nolu Genelge Z Raporu Bildirimi Baslamasi Hakkinda Pdf

Https Silo Tips Download Vergi Usul Kanunu Genel Teblii Sra No 442

2

Https Www Vergidegundem Com Documents 10156 4791949 Sirkuler 112 28vergiceza 29 Pdf 32f2008b 873c 4598 8a52 1c5c7c625be4

2

2

Dikkat E Tebligat Uyari Yazisi Gelmesini Beklemeyin Denetim Kutuphanesi

2

No 2012 48 Tar H Seri No Lu Vergi Usul Kanunu Genel Tebli I Yay Nlanm R Pdf Free Download

2

Https Www Verginet Net Sirkuler 2015yili57 Pdf

2

Https Www Resmigazete Gov Tr Eskiler 2019 10 20191019 Pdf

2

2

Http Www Wts Turkey Com Upload 24ff5d81302016b2586e90884b4f82fa Pdf

2

2

E Fatura E Arsiv

2

2

Vergi Usul Kanunu Genel Tebligi Sira No 415 Nde Degisiklikyapilmasina Dair Teblig Sira No 446 Pdf Free Download

Https Www Bbdas Com Tr File Q Msn2zxjnas1raw1sawstbnvtyxjhc2ktawxllxnvc3lhbc1ndxzlbmxpay1rdxj1bxutaxn5zxjplxnpy2lslw51bwfyyxnpbmlulwvzbgvzdglyawxtzxnpbmutawxpc2tpbi1iawxkaxjpbsnpbwfnzxmvagl6bwv0l2rvc3lhlziwmtcyoc8ymjffmdg1nzuwmtgwos5wzgy

Http Www Apakymm Com Wp Content Uploads Sirk C3 Bcler 2020 05 Pdf

Vuk 509 Genel Tebligi E Fatura Tebligi En Sade Ozeti Uyumsoft Com

2

22 Ocak 2013 Vergi Sirkuleri No 2013 22 Konu

Smrfilrzjgzqvm

2

2

449 Sira No Lu Vergi Usul Kanunu Genel Tebligi Resmi Gazete De Yay

E Donusum Uygulamalarinda Son Gelismeler

E Donusum

509 Sira Nolu Vuk Genel Teblig Uygulamalarina Iliskin Sik Sorulan Sorular

Https Strateji Afsu Edu Tr Wp Content Uploads Sites 8 2019 11 213 Say C4 B1l C4 B1 Vergi Usul Kanunu Pdf

Https Www Denet Com Tr Vergi Dosyalar Makaleler Duyuru096 520 Pdf

2

2

2

Blog Sdm Yazilim Hizmetleri A S

2

Bilsoft Yazilim Bilgisayar San Tic Ltd Sti

Ana Faaliyet Alani Itibariyle Mucbir Sebep Kapsaminda Yer Alinip Alinmadiginin Kontrol Edilebilmesi Icin Mucbir Sebep Durum Sorgusu Sayfasi Acilmistir Vergiport

2

2

2

2

2

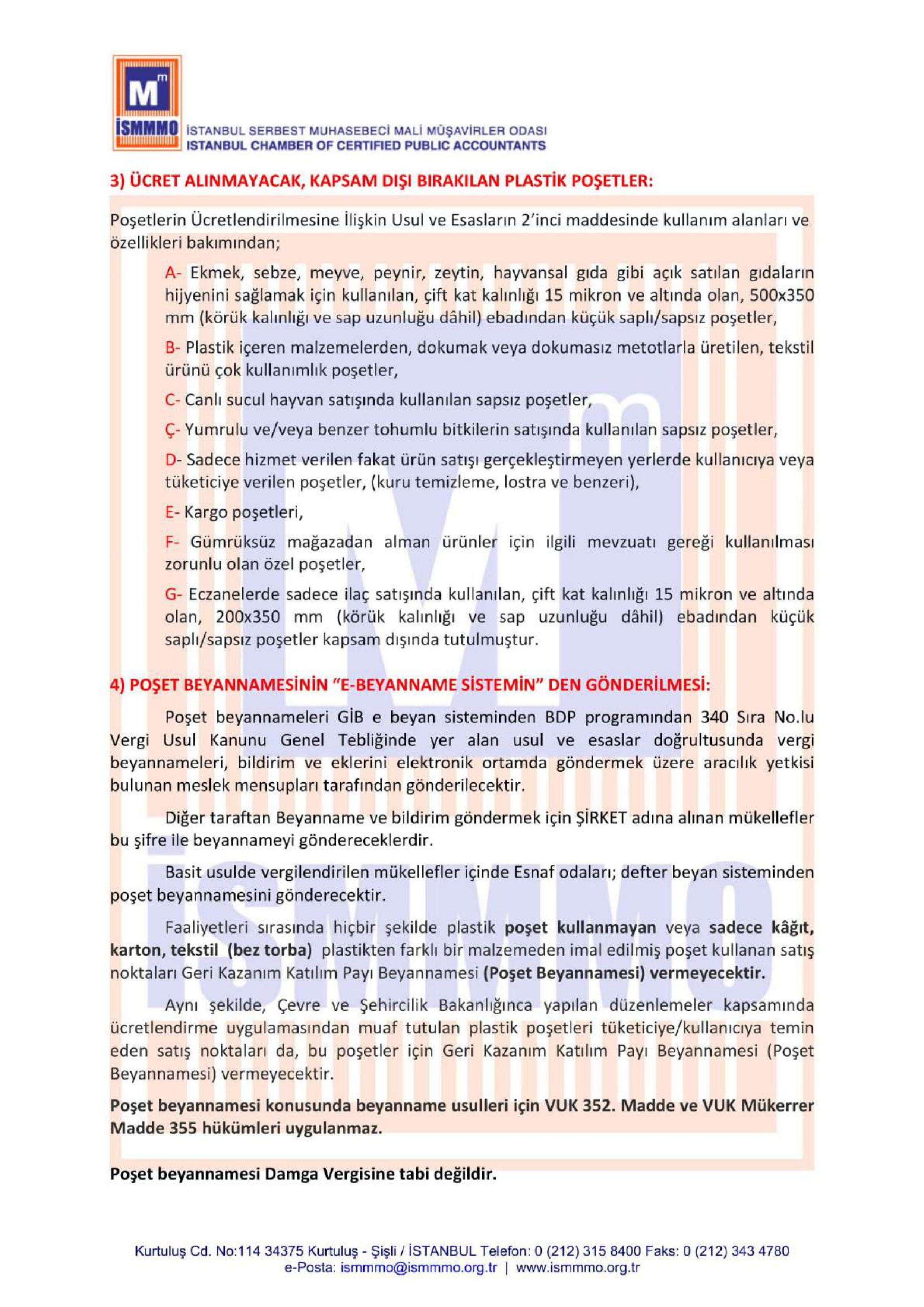

Gekap Beyanina Iliskin Aciklamalar Ve Rehber Ismmmo Muhasebe News

Http Yordamdenetim Com Wp Content Uploads 2020 07 S2041 Verg C4 B0de M C3 9ccb C4 B0r Sebep Hal C4 B0 Sonlandi 2020 41 Pdf

Https Www Mevzuat Gov Tr File Generatepdf Mevzuatno 15660 Mevzuattur Teblig Mevzuattertip 5

2

E Defter